文 | 洞见新研社 魏启扬

车路协同正在陷入一个怪圈,路修了,却没车用。

一面是蒙眼狂奔的智慧交通“新基建”建设,另一面是裹足不前的智能网联汽车制造,在车路协同的理想国度中,“修路”与“造车”原本是一对甜蜜CP,同进共退,可在当下现实,车路协同因为“修路”与“造车”的进度不一,“瘸腿走路”很长一段时间了。

现在的问题是,“路”先行一步,“车”什么时候才能跟上步伐?

从“怎么建”到“怎么用”,车路协同行业也在复盘反思

自2020年国家发改委首次明确 “新基建” 概念范围,中共中央政治局常务委员会会议提出加快“新基建”速度以来,车路协同作为贯穿新基建多个领域的一项新兴技术开始频频现身各地的智慧交通、智慧城市项目。

有统计数据显示,在智能交通领域,去年前8个月就产生了425个项目,总规模达到151.93亿元。

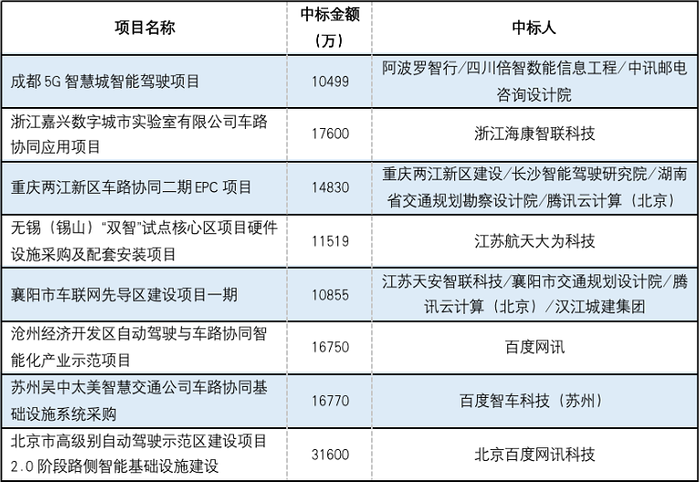

同时,ITS114统计了去年城市智能交通市场(除停车项目)中标过亿项目,一共有20个,中标过亿项目市场规模总计约55亿。其中交通管控市场中标过亿项目8个,总计为27.44亿;智慧运输市场中标过亿项目12个,总计为27.56亿。

在2021年城市智能交通过亿项目市场中,智能网联项目市场规模总额为13.04亿,其中百度系中标了其中4个,中标金额6.98亿。

2021年我国城市智能交通市场智能网联过亿项目,数据来源:ITS114,网络综合 制表:洞见新研社

市场规模已然不小,“智慧的路”也在不断延长,可在路上跑的“聪明的车”有多少呢?

福特是第一个“吃螃蟹”的品牌,去年开始量产C-V2X车型,今年1月1日起,福特EVOS、Mustang Mach-E、锐界PLUS以及全新探险者四款量产车型全系标配V2X,福特中国车联网产品交付高级经理范衡在接受媒体采访时透露,目前(截至今年1月)开通V2X用户的总量是4300名,平均日活1200名。

除了一些自动驾驶企业的Robotaxi车队和部分后装公交车、商用车和特种车辆,这或许就是全国V2X车辆的全部了。

很显然,如此少的用户量与动辄投资上亿的路端建设相比形成巨大反差,车路协同的价值也难以体现,也正是因为如此,2021年车路协同项目建设的热度相比2020年有所降低,行业也很难回答一些地方政府在进行车路协同项目立项时提出的问题:项目建成后能为老百姓带来什么?如何与城市发展相结合?

对此,大唐高鸿副总经理毕海洲对2021年复盘时发表观点认为,“行业热度降低,一方面与疫情有关,政府投资资金受限,另外一面,行业在竞争和发展的过程中,建设思潮开始从‘怎么建’向‘怎么用’转变。”

地方政府开始更多地思考城市的整体管理,包括城市数字基础设施建设和智慧化的结合发展,如何能更好得发挥车路协同技术,车联网系统在里面能起到什么作用等等。

车路协同“失衡”,问题全在“车”吗?

就像先有鸡,还是先有蛋的思辨一样,车路协同发展过程中,先有“车”,还是先有“路”,行业也曾经历过一段时间的探索,最好的结果当时是车和路同时到位,但现实的演变路线是“路”先行,“车”后至,车与路交替向前,两者间肯定会有一段“失衡”的过程。

与车路协同相似的困境在智能手机的变革中出现过,在新能源车的变革中也出现过。

2007年苹果发布初代iPhone时,国内还停留在2G时代,4G网络建设要到次年才开始逐步推进,智能手机与功能手机共存了很长一段时间,直到2013年智能手机突破4.5亿部,两者同时成为条件,我们这才进入到移动互联网时代。

新能源车起步时,因为充电桩稀缺,最开始只能从公交车、出租车这类运营车辆切入,充电桩的建设经历了反复试错,直到近两年,新能源车的产业生态才算初步建立起来,整个行业也进入到极速爆发的历史时期。

另外一个维度,虽然目前全国已建有4个国家级车联网先导区,6个智慧城市基础设施与智能网联汽车协同发展试点城市,10余个国家级智能网联测试示范区,超过30个城市级和企业级测试示范区,大大小小无数个车路协同、智慧交通项目,但平心而论,“路”还是不够多。

这些建设完成的“聪明的路“是块状的,都只限定于一个城市的特定区域之内,城市内部尚未完成完全覆盖,城市与城市之间的通联就更不用说了,这样的局面造成的结果就是用户体验的割裂,像福特的车路协同系统目前就只能在无锡、长沙和广州三个城市的特定区域中使用。

试想一下,当你玩着“王者荣耀”正要单杀敌方英雄时,网络突然抽筋,画面卡顿,反而被对方反杀,这会是种怎样的心情?同理,当你开着具备V2X能力的智能汽车享受着车路协同带来的便利,当驶出服务路段,智能车重新变回“功能车”,用户心中自然会产生落差,购买或通过后装升级V2X车型的意愿也就大大降低。

除此之外,另外一个限制智能网联汽车普及的因素在于价格。

当面可以购买到的前装V2X车型仅有福特的几款车型,虽然不少车企公布了各自的C-V2X车型前装量产计划,其中包括红旗纯电SUV车型E-HS9,上汽电动SUV车型MARVEL R,广汽AION V,通用汽车别克GL8 Avenir,哪吒SUV车型U PRO,蔚来轿车ET7,比亚迪·汉,长城旗下的WEY摩卡等,但即便这些车型全部上市,在浩瀚的车市中也不过沧海一粟,更何况还有接近4亿辆的传统汽车在路上跑着。

如果从后装入手,与路侧单元RSU通讯的车载单元OBU目前的市场售价在2万以上,这也意味着车主至少要再额外花费2万多元才能将自己的传统汽车升级成具备V2X能力的网联车。

体验一般,价格又贵,面向C端用户的V2X车型后装市场迟迟未能打开。

车路协同车端渗透突破,全行业都在等待“杀手级”应用的诞生

OBU为何会这么贵?最大的原因还是规模化。

“车(带OBU的网联车)的普及一定是后装带动前装,其中需要时间的沉淀,也需要OBU在价格上更加‘亲民’。”据某车路协同设备供应商周阳(化名)介绍,当前各地建设的车路协同项目,除了路端建设,也会配套进行一些车端建设,只是车端建设更多在政府公务车、商用车或者特种车辆上,通常一个项目改造车的数量都不是很大,最多也就几百台而已,“这种采购量,在供应链中根本没有议价权,价格自然居高不下。”

“如果一次性的出货量能达到万台以上,那我们就可以将OBU的价格打到千元以内,扫平价格的障碍,智能网联车的普及速度可以大大提高。”周阳补充到,要想撬动后装市场,则需要车路协同厂商从应对不同车路协同项目需求而采取的定制化思维中走出,从用户需求出发,打造出适用于C端普通用户的标准化产品。

需要明确的是,这里说的标准化产品指的是可落地可复制的车路协同应用场景,能让用户明显感知和享受到车路协同技术对用车生活带来的改变,其中至少有两个方向可以探索。

天安智联董事长杨雷曾指出今年车路协同发展的重点应落在V2X for ADAS的产品化,基于车路协同的商用量产智能辅助驾驶解决方案和相关产品协同发展和推进。

各个厂商至少已经积累了上百个场景的车路协同解决方案,这些方案和功能大多只能在特定条件下进行演示,如何实现车和路的有效协同,如何与车机系统完美封装,车路协同相关的服务信息如何与用户友好交互……很多问题都尚未有系统性的解决方案和技术突破,距离真正的产品形态还相差甚远。

其二是锚定强刚需,等待一个“杀手级应用”的诞生。

对照着互联网行业一些赛道的兴起,微信红包激活了线上支付、抖音快手带火了短视频……车路协同缺少的恰恰就是这样一个能够激活用户使用兴趣和欲望的应用。

从福特的落地案例来看,福特当前只是将“红绿灯”的场景进行了落地,把红绿灯的工作状态回传到V2X车型的车机上,这项功能应用或许在一定程度上可以缓解用户在等待红绿灯时的焦虑心情,但要说是用户开车时的强需求还远远谈不上。

对此,周阳希望有更多的生态厂家进入到车路协同行业,特别是互联网公司,“参照着智能手机生态建设过程,互联网公司最大的优势在于他们的创新思维,总能在让人意想不到的角度切入产业并迅速构建能够闭环的商业模型。”

在此之前,行业还需持续探索,找到“修路”和“造车”的临界点,即建多少路,造多少车才会有效益,才能够让产业完成自我循环,这样才能形成几方多赢的产业生态。

评论