文|科技新知 樟稻

编辑|伊页

腾讯云肉眼可见地坐不住了,裁员还只是最外在的表现。

在腾讯此次大裁员中,CSIG(云与智慧产业事业群)是重灾区,多方信源显示,人数或将超过20%。

更关键的是盈利要求,近期的财报会上,刘炽平宣称,云业务接下来要从不惜一切代价地增加收入,转向提高增长质量,从而提升利润率。

低利润本就是云计算行业最致命的软肋。盈利指标重压下,以往一些“增收不增利”的市场动作,或将被动失效。

特别是在腾讯此刻的时间节点下——2021年第四季度,金融科技及企业服务业务收入同比增长25%至人民币480亿元,首次超过网络游戏,成为公司第一大收入来源。

作为腾讯现金牛的游戏业务,财报显示,2021年第四季度,腾讯网络游戏收入为428亿元,本土市场游戏收入下降12%至296亿元。

在外界大书特书腾讯ToB战略之际,裁员与盈利指标等动作反而显得十分割裂。

不过,在集团层面上,此次调整确有应有之义。2018年“930”变革后,腾讯正式打响ToB之战,如今,三年新手期已过,被“扶上马”的腾讯云到了需要向外“输血”的时候。

大象转身

此前在2021年5月14日,CSIG宣布过一轮组织调整,腾讯官方的口径下,该次调整是继“930变革”后,腾讯ToB业务的又一次重大进化。

可总结为一句话——“扎根行业、深耕区域、提升效率”。拿“提升效率”来说,是指腾讯云与智慧产业事业群成立业务经营管理部,推动内部资源分配的优化。

该动作可以当作是腾讯云对于竞争对手动作的一个应对。彼时,腾讯云的人事调整,被业内普遍认为“弱于预期”,此前,华为和阿里云已经作出类似调整。

如今,结合裁员和提出盈利指标的动作,侧面反映出去年调整的结果不如人意,更说明腾讯云此前已然意识到自身存在的问题。

从高层的表态来看,腾讯云以往对此颇为纠结。

2021年第一季度财报电话会上,首席战略官詹姆斯·米歇尔表示:“如果您从事云计算行业,要是将基础设施租给非常庞大的公司,那么大公司会利用议价能力来保护自己的经济利益,这是不可避免的。”

这里提到的“大公司议价能力”,实际上是指,大型云计算买家对IaaS定价施加压力,这是云计算行业的常态。据多方佐证,腾讯提到的“大公司”正是亲手扶植出的国内电商第三极——拼多多。

在《有数DataVision》对拼多多2021财报的分析中提到,账面之所以能盈利,一个原因是“四季度服务器提供商腾讯云给返现大户拼多多发了一个‘大红包’,减免了部分费用。”

据《财经》披露,2021年4月,拼多多在腾讯云的基础上,为了相互压价,在新增云服务提供商时添加了百度云。

对此,詹姆斯·米歇尔表示:“因此,在云计算市场获得长期经济回报的途径既不是迅速求大,也不是追逐IaaS,而是耕耘PaaS和SaaS。”

而在腾讯二季度财报电话会议上,被问及金融科技与云计算业务的贡献占比问题时,詹姆斯·米歇尔没有正面回应,只提及目前腾讯云主要专注于扩大客户渗透率和市场占有率,暂时不瞄准盈利。

最终来看,腾讯云选择了重视盈利能力。

在近期的四季度电话会议上,刘炽平提及腾讯的云业务,表示包括IaaS和PaaS,目前还处于净亏损的状态,而SaaS业务一直都有成本,但是还没有产生很多营收,所以都是亏损业务。

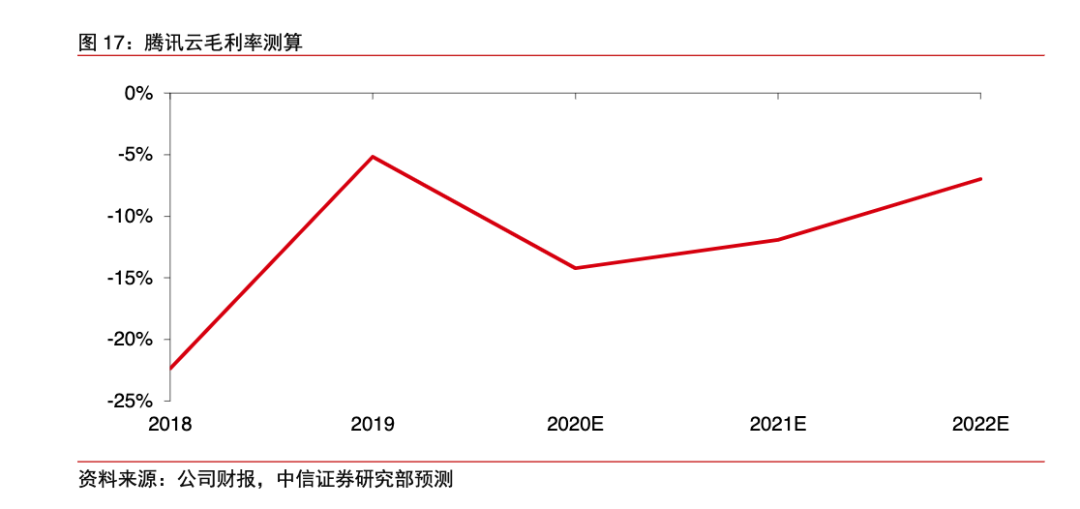

这与机构的估测基本符合,此前在2020年9月,中信证券曾做过测算,2020年至2022年腾讯云毛利率仍将为负,分别为-14%、-7%和-7%。

对此,刘炽平提出腾讯云从IaaS向PaaS、SaaS迁移(PaaS利润率高于基础设施服务IaaS)。

背后的原因在于,IaaS层功能主要包括计算、存储、网络等,上游硬件资源的高度同质化,客观上决定了IaaS产品的高度同质性。

因此,在产品使用功能相似的基础上,价格成为影响订单的主要因素,这也造成云厂商的IaaS层产品往往亏损的困境。

实际上,腾讯云为了提高利润,选择从IaaS向PaaS迁移并不奇怪。

根据IDC统计,2019年阿里云和腾讯云收入结构中PaaS的占比分别为14.9%和15.2%,而2020年这一占比则分别为16.1%和16.7%,这就说明国内云厂商已经早就有这种迁移趋势。

重回ToB逻辑?

众所周知,在ToC市场,补贴曾是最有效的营销方式。此前的数次互联网“大战”,通过价格补贴往往能迅速带来客户,以此打开市场。

本质上,这种模式是通过在资本优势主导下,先做大市场规模、再考虑盈利问题。

现如今,这种不计后果粗粝式的市场竞争手段正面临困境——共享单车、社区团购等行业纷纷遭遇溃败。

有趣的是,由于价格补贴能够带来最为直接的市场效果,在ToC市场惯用的营销手段也被复用到ToB市场中。

最早从2013年开始,价格战就在公有云行业中上演,腾讯云更是其中富有争议的存在。

彼时借由亚马逊AWS入华,先是阿里云宣布旗下产品价格全面下调,最高降幅高达50%,紧跟着腾讯云推出6折促销活动。

而之后在以阿里云、腾讯云为首的国内云厂商发起的数次价格战中,腾讯云更是让“带头大哥”阿里云十分头疼。

拿被云厂商改造的CDN市场来说,2017年之前,“CDN降价”似乎成为云厂商每次发布会上的必备环节。

在2015年,CDN市场更是上演精彩一幕。彼时在3月26日,腾讯云率先在市场上打出第一枪。当时腾讯云推出的CDN2.0版本,为客户提供优惠,同比可节省31%。

作为回应,同年5月,阿里云宣布下调CDN价格,降幅达21.2%。而就在几天后,腾讯云再次打出“免费+降价”组合拳,最高降幅25%。

这是腾讯云继3月打出降价牌后的又一重拳。这一举动,将力度极大的免费活动带入CDN服务市场。

随着腾讯云和阿里云在CDN市场“越降越勇”,频频的价格战后,传统以及中小的CDN厂商逐渐离开这个战场,曾经的头部玩家网宿科技和蓝汛几乎元气大伤。

更有争议的动作还在后面,2017年3月,腾讯云以一分钱价格中标预算达495万的厦门政务云项目。

数日后,在云栖大会上,阿里云总裁胡晓明气愤表示,“今天在所有人都希望推动企业的发展成就一个行业的时候,马化腾和他的团队用一分钱的投标对行业进行了破坏。”

实际上,阿里云曾于2015年开始和12306网站合作,也采用过“不收一分钱”的合作方式。

而继腾讯云之后,行业屡现“一分钱中标”事件。中国电信、阿里云、浪潮信息等云服务商也曾曝出过低价中标案例。

笼统来看,在腾讯云和阿里云的数次博弈中,往往会采用价格战的竞争手段。

在该逻辑下,腾讯云的竞争策略颇有成效,此前,腾讯云最多的客户来自泛互联网行业,比如游戏、视频和电商。由于抵挡不住腾讯云的降价,服务群体相似的金山云和UCloud面临市场份额失守。

在IDC排名中,2017年上半年和2018年下半年两个时间维度里,金山云和UCloud在公有云IaaS市场前五名中消失,而腾讯云的市场份额则由9.6%升至11.8%。

如今,在数次价格战后,腾讯云想要重新拾起盈利,首要面临的就是,此前被惯坏的客户能买单吗?

此一时彼一时

3月28日,华为在深圳总部发布去年年报,在本次财报会上,孟晚舟介绍,2021年华为云实现销售收入201亿元人民币,同比增长34%。

由此可以推算出,华为云2020年营收为150亿。

汇总国内主流云厂商已披露的去年云业务营收情况:阿里云724亿元、华为云201亿元、百度智能云151亿元、金山云91亿元。

腾讯云并不在其中。原因在于,腾讯在2020年后便不再披露腾讯云收入及增速。根据以往财报披露,腾讯云2018年收入91亿元,增速超100%;2019年收入超过170亿元,同比增长87%。

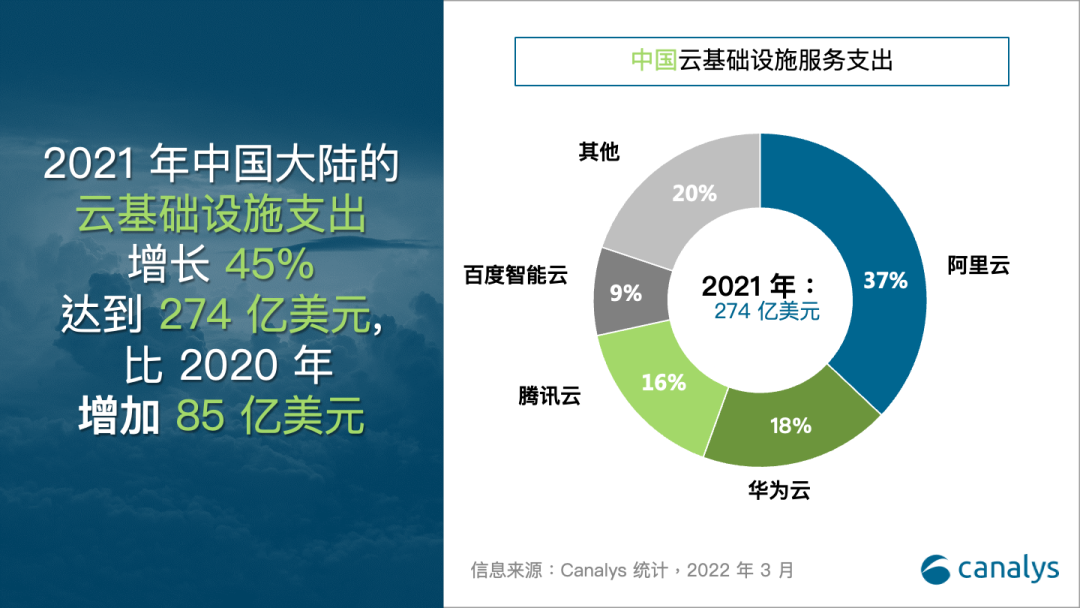

根据调研公司Canalys发布的数据,2021年中国云基础设施服务市场规模达到274亿美元,其中阿里云占比为37%、华为云18%、腾讯云16%。

倘若以此估算,腾讯云2021年的营收情况,起码和华为云处在同一量级。而根据海豚投研估测,腾讯云2020年和2021年的营收分别为210.6亿、307.0亿元,增速放缓,但依旧处在国内第二云厂商的位置。

需要注意的是,此次华为首次披露了华为云的收入规模,无疑在表明加码云计算的野心。

如今,在美国断供下,发展云计算,以软件为端口打造生态,成为华为运营商及消费者业务增长乏力之下的一条出路。

此前在IDC数据口径下,2021年第三季度,腾讯云与华为云公有云IaaS+PaaS市场份额仅相差0.18%,H1同样仅相差0.3%,差距十分微弱。

可想而知,腾讯云想要如愿提高利润,势必直面“狼性”加身的华为云。

此外,作为市场后来者,字节跳动的加入也将加剧中国云计算市场白热化的竞争。更何况,火山引擎云产品的首要服务理念是“追求极致性价比”,某种程度上也将加剧价格战。

竞争对手层面之外,更要看到,现如今,云计算行业的“多云”横行。

RightScale在2019年对全球企业用云策略的调查显示,超过1000人的大型企业中,选择多云部署的占比达到84%,其中混合云占比达到58%。

对于云客户来说,选择“多云”能够分散风险。但对于云厂商而言,大客户往往通过“多云”策略在避免捆绑的同时进行压价,势必加重云厂商的“比价”竞争。上文中的拼多多案例已经验证了这种趋势。

此前,具有先发优势的阿里云,由集团输血了11年后,终于在2020年四季度首次实现经调整EBITA转正,盈利2400万元,此后一直维持盈利至今。

和阿里云类似,从中长期看,腾讯云将是腾讯下一个十年具有较高确定性的增长点,这也是腾讯要求增加利润的出发点。

但此一时彼一时,如今,腾讯云想要成为下一个“阿里云”,势必面临多重阻碍。

参考资料:

财新《腾讯瘦身》

财新《中国云全面战争》

评论