编译|芯东西 张昀

编辑 | 高歌

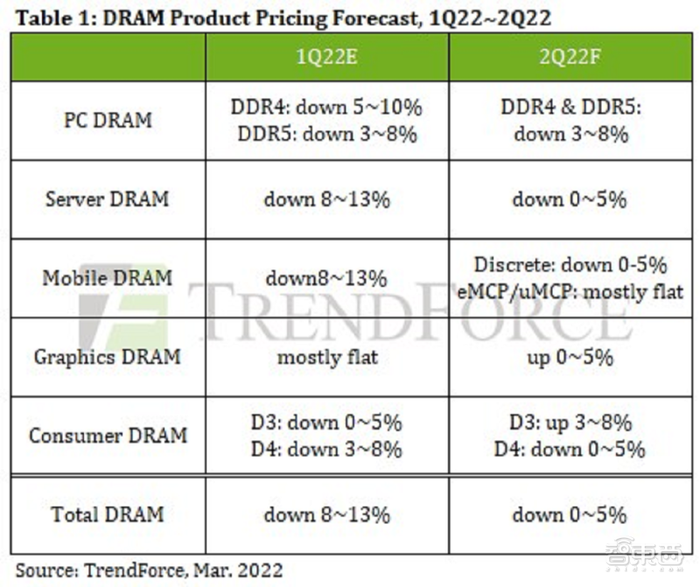

芯东西3月30日消息,昨日,据EE Times Asia报道,中国台湾市场调研机构TrendForce发布了最新的DRAM价格变化数据,DRAM的均价在2022年第二季度将整体下降约0-5%。

目前,由于地缘冲突、全球高通胀来临、消费者购买力下降等因素,DRAM的买家和卖家库存略有增加。而且DRAM的PC、笔记本电脑以及智能手机等终端市场均受影响,只有来自服务器的市场受影响较小。因此,TrendForce预测,DRAM在2022年第二季度仍将供大于求。

地缘冲突可能持续影响2022年下半年的旺季订单,在用于PC的DRAM方面,PC OEM(PC设备制造商)对2022年第二季度的订单保守备货,并下调了2022年的出货目标。在PC厂商下调出货目标的同时,PC DRAM的整体供应水平却仍在增长。因此,2022年第二季度PC DRAM价格的下降将进一步扩大到3%~8%,并可能继续下跌。

目前云服务提供商和企业客户持有的服务器DRAM库存量与2022年第一季度的库存量大致相同,这种相对较高的库存量不足以支持价格反转。服务器DRAM的供应率高于100%,仍存在供过于求的情况,这种情况将持续到2022年第二季度。2022年第二季度的价格跌幅预计将趋于0~5%,与季节性库存激增的趋势相吻合。

智能手机厂商在规划生产和准备材料时会更加谨慎。2021年下半年开始,DRAM的生产转向服务器DRAM,不过,全球制造业技术迁移,这维持了移动端DRAM供应的水平。

智能手机品牌的产量已经下降,单台设备的平均内存容量也没有明显改善,TrendForce预计2022年第二季度将继续供应过剩,且智能手机DRAM价格将下降约0~5%。

2022年第二季度DRAM价格变化趋势(来源:TrendForce)

受到最近几个月虚拟货币价格疲软的影响,图形DRAM的需求方已经逐渐开始缓解对显卡的需求。由于美光公司2022年第二季度将无法供应8Gb的GDDR6,8Gb的GDDR6正面临供应商缺货、供应短缺的问题。这将导致图形DRAM的暂时性供需失衡,因为韩国厂商的产能分配无法立即填补上述缺口。

考虑到8Gb的GDDR6仍然是目前市场上的主流,而且图形DRAM的需求变低,制造商需要时间来转换规格到16Gb。预计2022年第二季度图形DRAM的定价将增加0~5%。

在消费端DRAM方面,WiFi 6和5G基站对DDR3的需求仍然强劲。三星、SK海力士等韩国存储厂商已经逐渐减少了DDR3的产量,而中国台湾公司南亚科技最近将生产转向DDR3,原因是DDR3的毛利率更高。

由于需求相对稳定和韩国制造商的出货量有限,DDR3的价格在2022年第二季度将上升3%~8%,DDR4的价格将保持下降的趋势。

结语:2022年,DRAM市场或持续供大于求

在全球存储芯片市场,2021年DRAM销售额增长18%,居领先地位。但在2021年第四季度,DRAM销售额反转向下,2022年第一、二季度销售额均下跌。

目前,DRAM买卖双方库存量均偏高,而且在地缘冲突和通货膨胀的外部环境下,笔记本电脑、只能手机的需求均受影响。因此,DRAM市场在2022年可能会持续供大于求。

来源:TrendForce

评论