文|电子商务研究中心

近日,微盟集团(02013.HK)、有赞(08083.HK)相继发布2021年全年财报。对此,网经社对上述两家零售电商SaaS服务商2021年全年财报业绩进行分析解读。

从2021年来看,微盟在营收、净利润、SaaS订阅解决方案收入、SaaS商家解决方案收入、订阅方案付费商家数等方面均超过有赞。

微盟2021年:营收优势渐显,数字商业收入大幅增长

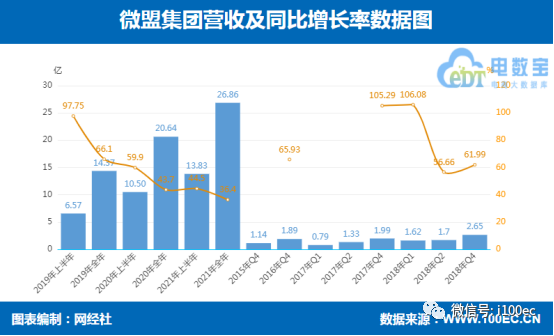

近日,微盟集团(2013.HK)公布2021年全年业绩。财报显示,2021年全年微盟集团营收26.86亿元(人民币,下同),较2020年同期增长36.4%。

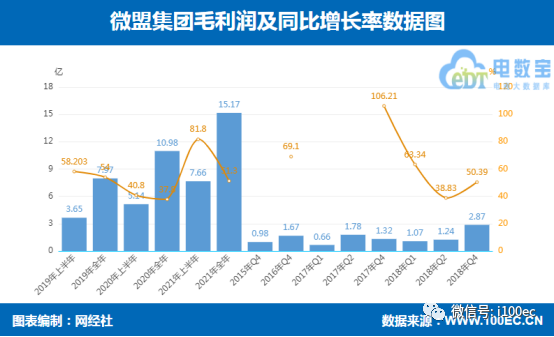

毛利方面,微盟集团2021年全年毛利15.17亿元,同比增长51.3%。

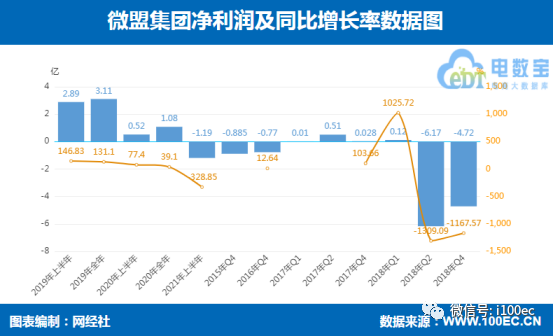

2021年,微盟集团经调整净亏损7.83亿元,相较去年同期增加32.3%

财报还显示,财报显示,2021年微盟集团数字商业收入19.67亿元,较2020年的12.46亿元增长70.9%。其中,微盟集团订阅解决方案(SaaS板块)收入达11.88亿元,同比大幅增长90.9%,付费商户数102813名,同比增长5.0%;每用户平均收入大幅增长57.7%至11553元人民币。报告期内,微盟集团SaaS产品矩阵进一步扩充,先后发布了企微助手、ShopExpress、智慧商超、智慧生鲜等全新行业解决方案,不断扩大SaaS业务版图。

同时,随着TSO全链路营销策略的持续推进,微盟集团数字商业板块中的商家解决方案持续增长。财报显示,2021年,商家解决方案收入7.79亿元同比增长47.5%;实现精准投放毛收入109.5亿元同比增长12.1%;付费商户数57909名增长26.7%,每用户平均收益13454元。与此同时,2021年微盟集团TSO全链路商户近500家,其中KA商户超50家,TSO商户GMV20亿元,贡献商家解决方案收入5000万元人民币。

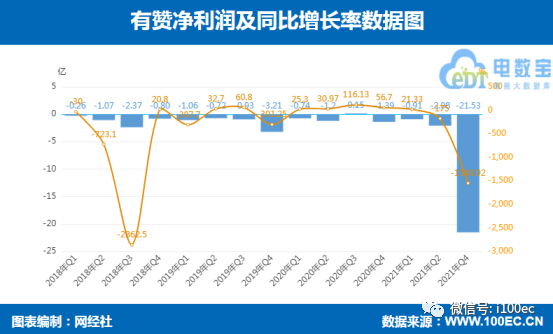

有赞2021年全年:营收下降,净亏损持续扩大

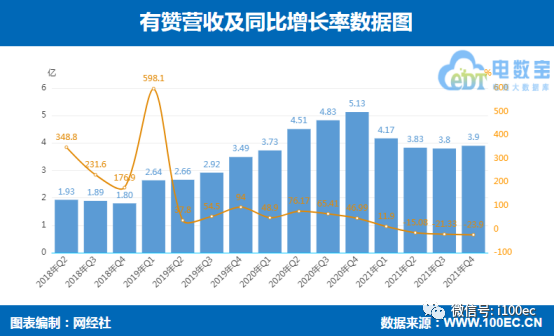

近期,中国有赞(08083.HK)发布2021年业绩,业绩显示, 中国有赞2021年收入15.7亿元,同比下滑13.4%,

整体毛利9.53亿元,同比下降11.8%。

2021年全年,有赞净亏损持续扩大,达25.09亿元,同比扩大751.62%。

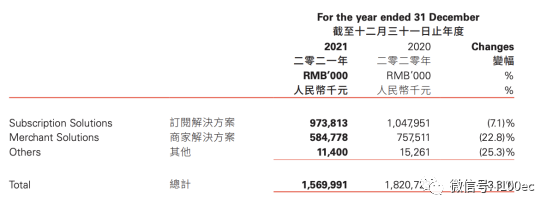

财报还显示,2021年有赞订阅解决方案收入为9.7亿元,商家解决方案收入为5.8亿元。2021年,有赞毛利率提升至60.7%。

2021年,有赞新增付费商家约4.77万家,存量付费商家8.84万家,其中订阅门店SaaS产品的存量付费商家占比为34%,同比超过翻倍增长。

值得一提的是,快手于2021年开始打造电商闭环,主动切断了包括有赞在内的外部电商链接。受此影响,截至2021年第四季度,有赞在快手渠道的GMV占比下降至2%。

据了解,有赞2021年GMV为983亿元,其中非快手GMV同比增长30%。此外,门店SaaS业务GMV占比提升至28%,同比增长超过100%。

2021年,有赞年度亏损约32.93亿元,同比扩大503.5%,其中商誉及资产减值即超20亿元;经调整年度非香港财务报告准则亏损9.04亿元,同比2020年的3.03亿元扩大197.5%。

3月25日,有赞就曾发布盈利警告公告,预计亏损扩大。公告中,有赞解释称,主要是由于下列原因:商家服务因受互联网环境和持续的疫情影响,导致业务表现未达预期,本公司预期对相关商誉及资产减值约21.8亿元。同时,为促进集团销售业绩并配合门店SaaS业务发展,销售开支增幅约23%。此外,为了丰富完善产品组合,研发支出增幅约30%。

网经社电子商务研究中心网络零售部主任、高级分析师莫岱青,从营收来看,微盟无论是规模还是增速都高于有赞。微盟的增长在于加强多产品线开发、深入推进“大客化、生态化、国际化”三大战略,同时占收入大头的数字商业收入增长超7成。有赞收入下滑的主要因素是在商家解决方案这块,有赞的订阅解决方案与商家解决方案两大收益支撑出现明显下滑。

“为了继续获客,有赞围绕开展业务带来的开支和成本颇高,这也让有赞一直无法实现盈利,连续多年亏损。如今已经是2018年借壳上市以来第四年亏损。这也一定程度上导致有赞的裁员,通过这种方式进行“开源节流”。微盟的亏损在于科研和用人方面的投入方面,为促进企业在第二条曲线的转型快速发展,因此这样的大规模投入不可避免。”莫岱青进一步补充道。

尾声:SaaS电商服务商正经历“寒冬”

莫岱青表示,国内的SaaS服务不温不火,此前有赞、微盟跟着电商走上快车道,如今发展遇困也不足为其。我们看到有赞业务的快速增长依赖外部平台,在高峰时,快手平台贡献其大约40%的GMV。而2021年11月15日,快手宣布对有赞执行第三方断链操作,不再支持直播间挂有赞的第三方商品。这样依赖自然会导致其后续发展不顺。所以对于有赞、微盟们来说要需求第二曲线,把鸡蛋放到更多的篮子里面。最关键的是,形成核心的竞争壁垒。

“受外部大环境影响、疫情反复,各互联网大厂纷纷裁员,对于有赞、微盟来说也正在经受考验。有赞曾经被称为国内最好的SaaS电商服务商,如今大裁员,连年亏损,股价跌到不足高峰时期的1/20。有赞尚且如此,也意味着整个电商零售行业非平台方的SaaS服务公司进入‘寒冬’。面对这种情况,企业需要针对变化进行降本增效,并且有的放矢”。莫岱青说道。

评论