文|迈点

一、发展环境

1、政策环境:政策推动住宅物业向高品质发展

2021年是十四五规划的开局之年,住宅物业作为物业管理最基础、分布最广泛的类型,受到了各级政府的高度关注。从十四五规划中的加快改进社区物业服务管理到地方正式发布的物业管理条例,无不强调了提升物业管理服务水平的导向。重点提升住宅物业便利度和改善服务体验,有利于推动住宅物业向高品质和多样化升级。

2、市场环境:住宅商品房销售面积持续增长,推动住宅物业高速发展

2017年至2021年,随着中国城市化的加速推进,住宅商品房销售面积不断升高,由2017年的14.48亿平方米逐步增长至2021年的15.65亿平方米。受到调控政策的影响,虽然2021年住宅商品房销售面积增速下降,但是住宅商品房销售面积仍创历史新高,伴随商品住宅销售面积的持续增长,将为住宅物业带来巨大的增量市场,住宅物业管理进入高速发展期。

二、品类发展

1、品类布局:住宅物业是物业品牌布局的主要类型

从物业类型布局来看,2021年,住宅物业是百强物业品牌重点布局的物业类型,占比91%。说明百强物业品牌中,91家物业品牌都布局了住宅物业的业态,住宅物业占据主导地位,仅次于商业物业。

2、品牌影响力:品牌优势明显,持续推动品牌指数上扬

截至2021年底,碧桂园服务、万科物业、彩生活、中海物业和保利物业位居2021年度住宅物业TOP5品牌,整体品牌指数呈现上涨趋势。碧桂园服务和万科物业位列第一梯队,年度品牌指数超过600。其中碧桂园服务品牌动作积极,表现最为稳定,品牌影响力整体稳步上升;而万科服务进步较为明显。其次是彩生活、中海物业和保利物业,品牌影响力紧随其后。彩生活由于出售核心资产,调整业务发展战略,品牌指数波动较大。不过,2021年中期业绩会上,彩生活宣布工作中心重新回到基础物业服务方面,未来有望重回增长赛道。而中海物业和保利物业的品牌指数在持续运营下均保持稳中上涨的趋势。

3、品牌定位:以人为本,回归服务本质

2021年,头部品牌树立以服务和运营为导向的清晰的品牌定位。行业快速发展的时期,未来,住宅物业品牌将坚持以人为本的服务意识和品牌意识,提升服务能力和运营能力,走向精细化、品牌化的发展道路。

三、市场发展

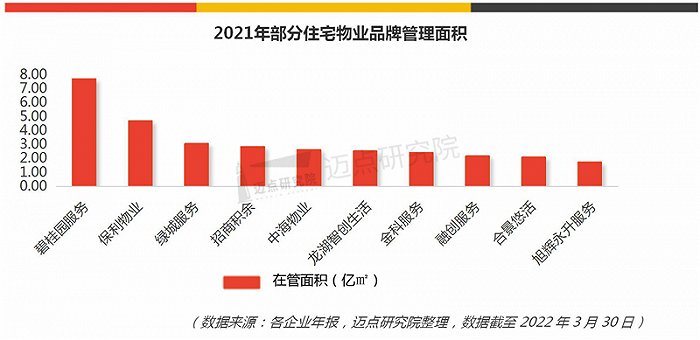

1、管理面积:部分物业品牌拓展多元化业务

根据最新披露数据,2021年,碧桂园服务在管面积位于国内住宅物业品牌首位。碧桂园服务2021年在管面积7.66亿㎡,同比上升102.9%,在管面积遥遥领先。其次是保利物业和绿城服务,在管面积分别为4.65亿㎡和3.04亿㎡。

住宅物业仍是头部物业品牌的主要布局物业类型。如碧桂园服务、龙湖智创生活和新城悦服务等均以住宅物业为主。但是,与住宅物业相比,非住宅物业具备市场规模大、集中度低、物业费均价高、收缴率高等诸多优势,成为众多物业品牌布局的新领域。如招商积余、合景悠活等品牌更加看重非住宅物业的经营管理。随着基础物业服务的稳步提升,部分物业品牌将积极扩展非住宅物业,拓展多元化业务。

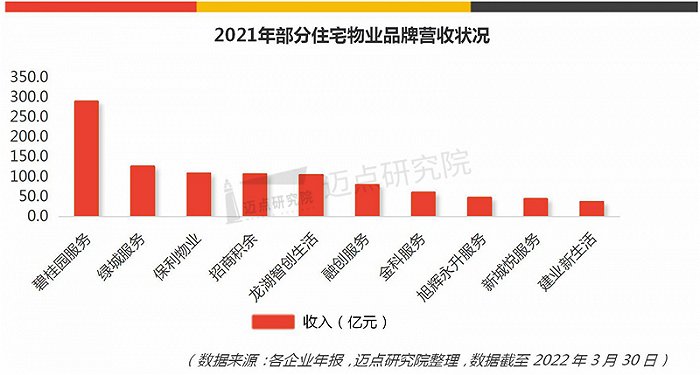

2、营收情况:第三方拓展加速,推动营收迅速增长

2021年,碧桂园服务实现收入288.43亿元,位居国内以物业服务为主营业务的同类公司首位,表现亮眼。2021年,在坚持“大物业管理”和“大社区服务”的业务组合战略下,碧桂园服务保持高质量增长,在第三方品牌外拓、社区增值服务、城市服务、“三供一业”等方面均实现突破。预计未来将通过包括合作、收并购、自身发展等方式打开更大的发展空间。

3、收并购:住宅物业收并购进一步增加,行业竞争白热化

2021年堪称物业的“并购大年”,收购动作以包含住宅物业的综合性物业公司为主。回顾年度住宅物业的大额并购动作,大型物企通过股权收购有利于实现企业之间的优势互补。如碧桂园服务在安徽首次收购本土物业企业,有利于拓展安徽物业市场。合景悠活、融创物业也在积极收购优质资产,拓展新区域,进一步推动了物企规模的快速增长,行业竞争走向白热化。

四、总结

当前,作为物业品牌的主要布局类型,住宅物业的竞争已进入白热化阶段。随着优质资源不断向头部集中,物业品牌第三方拓展加速,社区增值服务营收的快速增长,收并购的进一步增加,预计未来头部企业的体量将会持续壮大,行业集中度将进一步加速提升。在政策的推动下,期待住宅物业通过精细化运营,改善服务体验,早日推动住宅物业走向精细化、品牌化的发展道路。

评论