文|音乐先声 鲁修修

编辑|范志辉

“自 2022 年 3 月 31 日起,JOOX Music 服务将在南非结束”。

据悉,包括JOOX VIP、JOOX 运营的Telkom Music和通过MultiChoice's DStv的JOOX等音乐流媒体服务都将在3月的最后一天结束。自2017 年在南非首次亮相,JOOX已经在南非上线5年,关闭原因并未说明。

另一边,针对非洲当地的低付费意愿问题,Boomplay宣布与非洲电信公司9Mobile合作推出“Boomplay流量计划”。

这项服务类似国内的无限流量卡,用户最少只需花费150奈拉(尼日利亚货币,约2.3元人民币),便可在Boomplay上享受高速无限地下载或收听歌曲,为尼日利亚听众提供“负担得起的流媒体服务”。

进驻非洲7年,脱胎于手机的Boomplay,目前已经看不出太多中国巨头出海的影子,在国内成熟商业模式的基础上,Boomplay正在通过一系列本土化运营、内容策略逐步深入当地音乐市场。

正如元璟资本对“时光机理论”的理解:过去十年中国互联网借鉴美国,而下一个十年中国移动互联网的发展路径正在为其他新兴市场提供参考。而从最早的JOOX、Boomplay到后来的Resso,在冰与火之间,腾讯、网易、字节等国内巨头们的音乐出海近十年。

巨头们的音乐出海梦走到哪一步了?

新兴音乐市场正在以肉眼可见的速度成长。

在近期发布的报告《Global Music Report 2022》中,国际唱片业协会(IFPI)首次将非洲地区一分为二,把北非地区和中东地区合并在一起分析。这份报告显示,中东和北非(MENA)以及拉丁美洲地区分别位列各大地区增速前两名,其中MENA录制音乐市场收入增长35.0%,拉丁美洲地区连续12年增长,增速为31.2%。

在此趋势下,欧美音乐市场的主导地位正在受到挤压。《MENA Music Market Opportunity》显示,2017年-2020年间,欧美的流媒体市场份额之和已由50%降至33%。MIDiA Research在《Local Sounds, Global Cultures MENA Music Market Opportunity》同样预测道,2020年至 2028 年间,欧美之外的新兴市场用户增量将占全球用户增长的73%,而发达市场的用户份额将由54%降至41%。

欧美发达市场逐渐进入饱和状态,增长缓慢且巨头林立;而在国内,腾讯音乐娱乐和网易云音乐“一超一强”格局稳定,整个赛道也难挖掘多余的机会点。那些尚待开发、人口基数大,未来较长一段时间内发展看好的新兴市场,无疑是更大的市场机会,这是国内巨头音乐出海的大背景。

比如,网易就早早瞄准了人口第二多的非洲市场,2017年,通过与传音控股成立合资公司传易的形式,投资了音乐流媒体平台Boomplay。

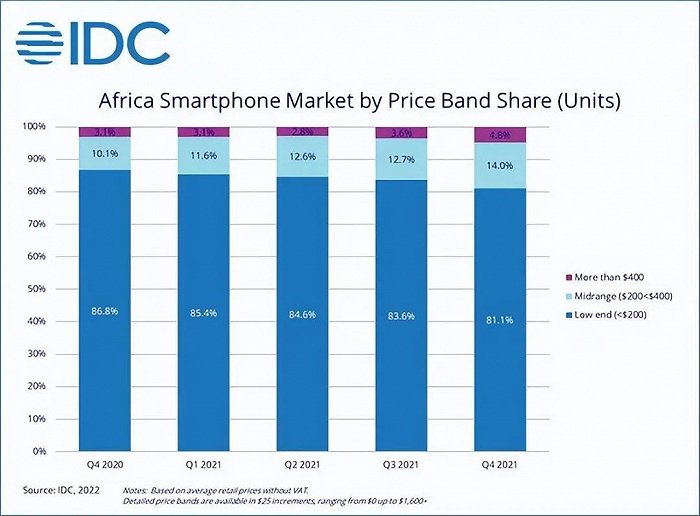

Boomplay脱胎于非洲“机皇”传音,根据IDC公布的最新数据,在智能手机市场,传音手机已经占据了47.9%的份额,遥遥领先于19.6%市场份额的三星,第三名则是小米,占据7.1%的份额;在功能机方面,传音手机的非洲市场优势更加明显,总计占比78%。

这家非洲大陆上最大的流媒体平台已与三大唱片公司、尼日利亚唱片公司Chocolate City、坦桑尼亚唱片公司WCB达成协议,目前Boomplay坐拥超6000万首歌曲,平台月活跃用户已超7500万人。

字节跳动的音乐流媒体服务Resso试水,则是选择了最近刚刚人口超过中国的印度市场。

在TikTok取得全球成功的基础上,Resso在产品理念上延续了短视频消费的思路,主打竖屏推荐流模式。用户打开Resso便可以直接听到歌曲,与抖音一样,上下滑动即可切歌,弱化了传统音乐软件的主动搜索功能,而是在评论、歌词引用、歌词效果、气氛等主打功能中,突出产品的个性化与社交属性。

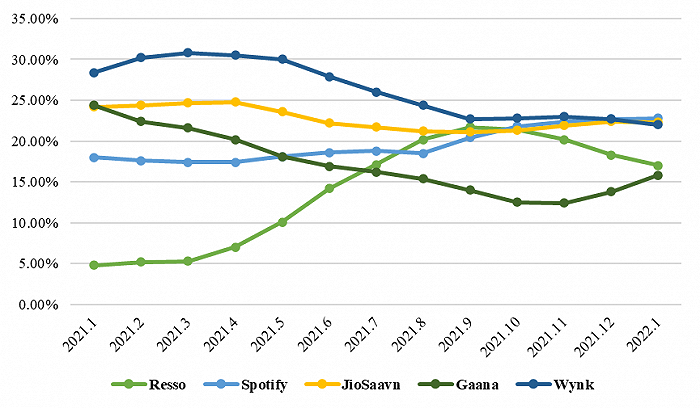

2021年1月-2022年1月间印度音乐流媒体市场份额变化

上线印度伊始,Resso便位居音乐类app下载榜榜首,且一直保持强劲的发展势头。

Apptopia数据显示,2021年1月至2022年1月间,Resso在印MAU增长超300%,目前市场份额近20%,实现了与Spotify、JioSaavn、Gaana、Wynk等流媒体平台的五分印度市场。整体来看,截至去年11月,自2020年上线以来,仅在巴西、印度和印度尼西亚提供服务的音乐流媒体服务Resso已拥有超过4000万月活用户。

腾讯的音乐出海,则聚焦于自己较为熟悉的东南亚,在这片区域,腾讯通过微信等应用已经积累了一部分受众,推广难度相对较低。2015年,腾讯音乐出海首站便选择了泰国、马来西亚、新加坡和印尼等东南亚主要国家,推出了“QQ音乐东南亚版”的JOOX;2019年,“全民K歌国际版”的WeSing也将发展重心转移至东南亚。

之所以称WeSing、JOOX为“全民K歌海外版”和“QQ音乐东南亚版”,是由于这两款出海产品无论是UI交互设计还是产品功能,都与国内对应产品极为相近。这也是国内巨头出海的常见打法,即大都依托平台生态和国内成熟商业模式进行海外延伸,因此在出海产品中也时常能看到国内产品的影子。

目前,最早出海的JOOX早已在东南亚站稳了脚跟,在新加坡、印度尼西亚、马来西亚等主要市场均与Spotify呈分庭抗礼之势,其中在泰国市场更是占据绝对优势,Statista数据显示,目前JOOX在泰国占据超70%的市场份额。

去年11月,JOOX宣布关停在南非的流媒体业务,专注深耕东南亚市场,近一年,JOOX还推出了Buzz、JOOX ROOM、Karaoke ROOMS等多项社交功能,进一步深化了平台的社区建设。

可见,国内音乐产品的出海,正在成为新兴市场的发展范本。当然,随着进一步的发展,上述出海产品早已不只是对国内产品商业模式的简单嫁接,更离不开本土化的运营策略。

中国巨头音乐出海启示录

无论是三大唱片通过Anghami等本土音乐公司在中东、北非地区的探索,还是国内巨头的先后出海,本土化的运营和内容策略都是成功的关键。在包含复杂、多层次受众的当地市场中,简单地复制发达市场的商业模式是行不通的,Boomplay、JOOX等平台的成功,离不开对当地文化的深刻理解。

对于进驻新兴市场的流媒体服务商而言,首先要解决的自然是收入问题。发展中地区用户普遍付费意愿低,Midia Research的报告《Music market subscriber shares 2021》显示,发展中市场的ARPU(每用户平均收入)要比发达市场低3-5倍,而去年上市的阿拉伯地区音乐公司Anghami,仅有140万付费用户,仅占注册用户的2%。

基于此,国内出海的音乐巨头一方面逐步拓宽自己的广告营收面,例如JOOX便凭借与视频广告平台 SPOTX等的合作,吸引了可口可乐、宝洁、联合利华等品牌的广告投放。另一方面,采用联动用户社交行为与付费行为的策略,在当地社交媒体中实现裂变,提高赞助价值,例如JOOX的东南亚用户将歌曲分享到Facebook,即可享受一天的VIP权限。

当然,除了营收模式外,提供优质的本土化内容、加速当地互联网基础设施建设同样是出海绕不开的议题。

对于非洲等新兴市场而言,行业较为分散,尚未凝聚起大型的内容供应商。因此在进驻早期,流媒体服务商大都需要与音乐人、独立厂牌展开广泛合作,通过原有的本土化内容吸引新市场的第一波用户。

正如Boomplay艺术家和媒体关系总监Tosin Sorinola所言,“The industry in Africa is quite fragmented…in Africa, at least in the beginning stages, we had to work with artists directly because there are a lot of indies as well(非洲的行业十分分散…至少是在进驻非洲早期,我们不得不与艺术家直接合作,因为当地有许多独立厂牌)”。

尼日利亚歌手WIZKID的新专辑

2019年,转向东南亚市场早期,WeSing便先与菲律宾音乐频道MYX合作,推出本土化音乐内容;来自台湾的KKBOX则是通过与当地艺术家的深入合作,打入当地的粉丝圈。

与此同时,这些平台也纷纷与唱片公司、版权代理公司等大型内容方达成合作。据悉,Resso、Boomplay、JOOX等均已与环球音乐、索尼音乐、华纳音乐等达成合作。

但无论是移植当地曲库还是通过与唱片公司合作快速扩充曲库的内容策略,都是可以复刻的,且很难满足当地听众迅速变化且更倾向于本土音乐的听歌口味。与目前国内主流音乐平台的内容生态建设思路类似,出海的巨头们也开始围绕当地音乐人,打造自己的内容优势。

在非洲深耕多年的Boomplay,便通过为潜力音乐人提供录音棚、内容制作资金、流量倾斜等扶持政策的方式,来开发当地音乐市场的潜力。据Tosin Sorinola称,目前Boomplay上70%的播放量来源于非洲音乐,已经在本土内容竞争中占得了先机。

对于外来的市场参与者而言,长期的互联网基础建设、行业建设和内容策略同样重要,在这两者持续建设中带来的活力,也帮助出海者实现长期可持续的发展。

前文中提到,Boomplay与9Mobile合作推出的流量计划,是不少新兴市场流媒体平台的惯常做法,一方面通过与电信公司的合作提升用户体验,另一方面在当地电信服务的推广中扩大用户规模。

去年7月,Boomplay与当地音乐排行榜出版商TurnTable达成合作,为当地提供更为权威的统计数据。在Boomplay的努力下,不久后的10月,它的数据正式接入Billboard榜单——非洲的听众和音乐人的话语权正在逐步提升。

可以说,各大新兴市场近几年的发展,折叠了全球流媒体时代二十年的发展。尽管没有实体唱片时代的深厚积淀,但新兴市场的流媒体繁荣,也并非是空中楼阁,各种出海产品的本土化策略的建设,正在夯实这片潜力市场的底座。

结语

从工具型、单内容型产品输出,到产品、技术、商业模式的输出,再到与当地产业生态的紧密结合,国内巨头出海策略的演变,在寻找新增长点之外,也在助力当地产业的良性发展。

对于新兴市场的音乐人而言,这些外来者不仅是带着世界音乐走来,更是在帮助他们走出去。

IFPI报告显示,国际优质内容的投放,正在成为印度、非洲等地音乐流派的灵感来源。当然,本土音乐人也在实现“突围”,随着当地流媒体渠道的持续建设,助力他们正在站上更大的舞台。

评论