文|GPLP 王小溪

在拥有近50家物企上市公司之后,2021年下半年,物企港股上市进程似乎按下了暂停键。

公开资料显示,2021年上半年物企集中港交所递表和上市,2021年下半年至今,物企赴港上市的招股书频频失效,物业企业上市的热度骤降。

A股的物企拟上市公司更是清冷,据统计,在A股资本市场仅有南都物业、特发服务、新大正、招商积余等4家公司。

而作为勇闯A股第五家上市物业公司的上海上房物业服务股份有限公司(下称“上房服务”)就更加引人注目。

在管面积下滑,多种风险因素被监管问询

2021年6月28日,上房服务披露招股说明书(申报稿)。

上房服务成立于2001年8月21日,主要为不同领域的客户提供以物业管理为基础,包括商业地产物业服务、医疗机构支援服务、教育机构支援服务、文化体育支援服务、其他机构物业服务等产业物业服务,以及停车场经营管理和餐饮团膳服务。

上房服务拟发行股票不超过2300万股,拟募集资金4.22亿元,用于业务拓展项目、信息化建设项目、停车场技改项目以及人力资源建设项目。

这并不是上房服务第一次冲刺资本市场。早在2017年6月,上房服务就在股转系统挂牌,正式登陆新三板,不过,2018年12月,上房服务选择在新三板摘牌离场。

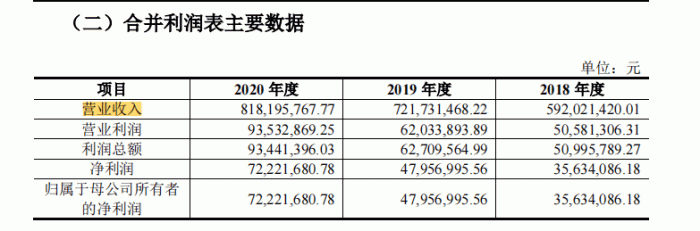

招股书显示,近几年,上房服务的营业收入和业绩呈增长趋势。2018-2020年,上房服务营业收入分别为5.92亿元、7.22亿元、8.18亿元,归母净利润分别为3563.41万元、4795.70万元、7222.17万元。

上房服务定位成商业物业和公共物业,其中,公共物业主要以医疗机构志愿者服务业务为主。

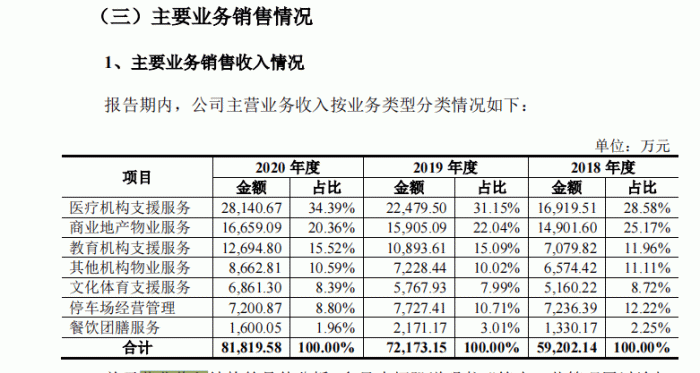

招股书显示,上房服务的主要营收构成为医疗机构志愿服务业务和商业地产物业服务业务,这为了贡献超五成收入。2020年,该公司来自医疗机构志愿服务和商业地产物业服务的收入分别为2.81亿元、1.67亿元,占营业收入的比例分别为34.39%、20.36%,合计占比达54.75%。

另外,上房服务的医疗结构和商业地产项目的管理平均单价也高于教育机构项目、文化体育项目等其他业务。截至2020年12月31日,上房服务医疗机构、商业地产项目的平均价格分别为9.49元/平方米.月、4.23元/平方米.月,高于该公司综合管理物业项目的平均价格4.01元/平方米.月。

不过值得一提的是,2021年上半年开始,上房服务在管面积开始出现下滑,招股书显示,其在管面积从2020年末的1799.56万平方米下降到了1831.78万平方米。

值得注意的是,上房服务业务并未涉及到住宅物业,上房服务保荐机构财通证券的保荐报告显示,上房服务实控人曾存在不得从事住宅物业的竞业禁止承诺,招股书中也并未将住宅物业公司列为同行业公司。

针对包括上述在内的系列风险因素,监管部门曾在反馈意见中要求上房服务完整梳理经营面临的风险因素,针对重大性、特有的风险做出风险提示,其中包括是否不能进入住宅物业等行业限制事项;招股书未将住宅物业公司列为同行业公司的原因等情况。

人力成本上升明显,出圈上海有点难

众所周知,作为劳动密集型行业,物业服务与人力资源投入密切相关。

近年,伴随着人力资源成本的不断上升,这也让更多的物业企业面临更大的成本压力,在这方面,上房服务也同样不可避免。

招股书显示,2018-2020年,上房服务的人工成本占总成本的比例也从77.85%上升到了83.37%,其具体金额则是从3.87亿元直接上升到了5.49亿元,成本上升颇为明显。

与此同时,在劳务外包费用方面,上房服务同样是成本上升明显,据招股书,其劳务外包费用从2018年的1.19亿元直接上涨到2020年的1.7亿元,由此前的24.03%上升到了26.74%。

在这种背景下,为了降低成本,上房服务则通过选择为部分员工缴纳“五险一金”。招股书显示,2018-2020年,上房服务未为员工缴纳“五险一金”金额高达2406.94万元。

如果这一风险持续恶化且突然爆发,这将对上房服务带来重要的经营隐患。

除了对内运营存在隐患之外,对外,上房服务也同样面临出圈上海、扩张遇阻的情形。

上房服务近年来曾积极拓展全国市场,但市场拓展情况却不如预期。

上房服务主要以在全国范围内设立分公司模式经营异地项目。截至2021年6月21日,上房服务共有40家分公司,4家控股子公司,1家参股公司。但是,招股书显示,自2018年以来,上房服务注销过13家分公司,包括丽江分公司、邯郸分公司、武汉分公司等。

上房服务此前预披露的招股书显示,该公司物业管理业务主要集中在上海地区。2018-2020年,该公司来自上海地区的收入分别为4.52亿元、5.36亿元、5.90亿元,占当期主营业务收入的比例分别为76.37%、74.23%、72.08%。

经营多年,上房服务的管理业务仍主要集中在上海地区,市场拓展并不乐观。

除此之外,作为独立的第三方物业公司,这还让其与开发商旗下的物业公司等抢占市场时经常遇阻。

资料显示,中国物业管理行业参与市场竞争的物业服务企业主要分为开发商下属物业企业、独立第三方物业企业两大类。

中国指数研究院《2021年中国物业服务百强企业研究报告》数据显示,2020年,物业百强企业中有开发商背景的企业占比超七成,而这些企业的在管面积平均只有五成来自开发商。

这就意味着,上房服务这类独立第三方企业不仅很难抢到部分具有下属物业管理公司开发商的业务,其他自身无相关物管关联公司的开发商所开发项目也正在被争抢。

如何与背景强大的开发商下属物业企业竞争是上房服务面临的难题之一。

招股书显示,上房服务的实控人为李文洁、张圣哲、周超、赵磊、黄为国、肖玉康6人,直接或间接合计可支配84.62%的表决权。

不过,招股书还显示,部分上房服务实控人、董监高等都曾在同一家同行业公司任职。例如,实控人李文洁、周超、张圣哲,监事会主席俞立铭都曾在上海市房产经营公司任职,不过任职时间均不相同。

其中,李文洁于1986年7月至2000年5月,在上海市房产经营公司担任副经理职位;张圣哲于1987年7月至1992年11月,在上述公司业务科任测估员职务;周超于1996年8月至1997年11月,在上述公司担任业务干部职务;俞立铭于1991年7月至1993年12月,在上述公司担任经租部汇缴员职务。

对此,监管部门在意见反馈中要求上房服务说明,在上房服务任职是否违反了相关竞业禁止协议,是否因竞业禁止、保守商业秘密或者其他事项被曾任职单位主张过权利等情况。

上房服务能否顺利登陆A股资本市场呢?

评论