文|野马财经 梁春富

编辑|蔡真

猪周期的冲击之下,双汇面临舆论和资本市场的双重压力。

继“315”期间生产车间乱象遭曝光后,双汇又一次陷入食品安全问题。因“网购到变质火腿肠求处理被客服攻击学历”的话题,双汇在微博上一度引发热议。

近日的财报显示,2021年公司营业收入及净利润分别为666.82亿元、48.66亿元,较上年同期分别下降9.72%和22.21%。这是自1998年上市以来,双汇发展全年业绩降幅最大的一次。

2021年是我国生猪产业变化巨大的一年。一方面,在非洲猪瘟和新冠疫情双重影响下,国内生猪价格持续低迷;另一方面,随着国内生猪产能恢复、价格下跌,反而导致进口猪肉贸易利润减少。

这让长期依赖海外进口猪肉的双汇发展(000895.SZ)承受着巨大的经营压力。

更令外界质疑的是,在营收、净利双降的情况下,双汇发展依旧豪气分红近45亿元,分红率达92%,相当于拿九成利润分红。而持股超70%的母公司独得31亿元。“父子宫斗”大戏上演之后,双汇一蹶不振的股价又拿什么来拯救?

都怪“二师兄”?

作为中国猪肉制品龙头企业,双汇发展业务以生鲜产品和包装肉制品为主。生鲜产品即双汇屠宰生猪后销往市场的冷鲜猪肉等,包装肉制品则主要是超市商店常见的各种双汇火腿肠。

具体来看,2021年双汇发展生鲜产品收入390.73亿元,同比下滑19.05%,占总收入的比例为58.6%;包装肉制品收入273.51亿元,同比下滑2.66%,占总收入的比例为41.01%。

图源:双汇发展财报

两大核心业务收入均同比下滑,双汇发展在财报中称是由于猪价波动。

由于2021年国内猪肉价格持续走低,以猪肉为原材料的生鲜产品的售价也随之降低,进而导致双汇这项业务的收入下降。双汇财报显示,生猪价格大幅下降,集团生鲜产品销价同比下降超过30%,影响集团营业收入同比下降165亿元,占同期收入的22%。

另外,财报中还提及,2021年生猪行情超预期波动,公司对冻品节奏把控出现偏差,进而造成国产冻品和进口猪肉盈利水平同比大幅下降,本期净利润同比下降。

换言之,双汇包装肉制品的原材料以往主要来源于从美国分公司史密斯,但2021年国内猪肉价格大幅下跌,于是从2021年下半年开始,双汇主动减少了来自美国的原材料采购量,优化成本结构。这也使得2021年第四季度,双汇包装肉制品的每吨利润同比增长了26.9%。

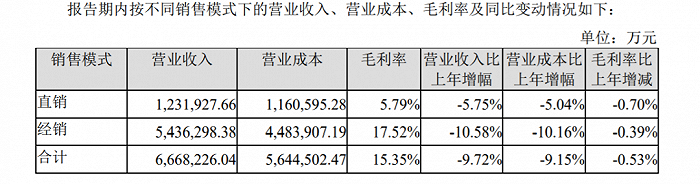

值得一提的是,双汇发展收入下滑,销量却在提高。财报显示,2021年,双汇肉类产品(含禽产品)总外销量同比上升8.3%至330万吨。不过,受收入总体下滑的影响,双汇各项费用无法得到有效摊薄,造成毛利率有所衰退——直销、经销模式毛利率分别下滑0.7%、0.39%。

来源:双汇发展财报

对于后期发展,双汇发展在年报中表示,2021年,国内生猪产能恢复,生猪价格呈下降趋势,预计2022年生猪价格将会低位运行,有利于公司屠宰业扩大规模、肉制品业降低成本。同时公司也将围绕生鲜调理、中式菜肴、酱卤熟食、火锅食材等品类,加快新产业发展,实现新增量。

“双汇发展的这份年报成绩应该是在意料之中。”中国食品产业分析师朱丹蓬表示,双汇发展近期的运营不太顺畅,食品安全问题频出,说明其运营及质量管理体系存在较大问题。在产业链的完整度方面,双汇发展也有待完善。

近13亿元的资产减值

一直以来,双汇发展的猪肉原材料供应严重依赖于美国史密斯菲尔德。后者是双汇发展母公司万洲国际(0288.HK)在美国的经营主体,其业务涵盖生猪养殖、生猪屠宰、肉制品和生鲜猪肉的加工和销售等。

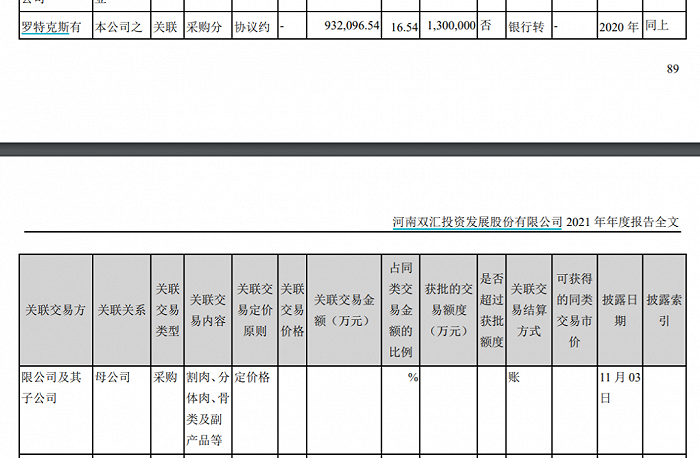

2013年9月,双汇国际(万洲国际前身)以大手笔71亿美元收购美国排名第一的猪肉生产商史密斯菲尔德食品。收购后第二年,双汇国际在港交所上市,成为了今天的万洲国际。同时,万洲国际又通过间接全资附属公司罗特克斯有限公司,控股双汇发展。至此,双汇发展与史密斯菲尔德成为了同一企业控制下的关联方。

从2014年至今,双汇发展一直在向史密斯菲尔德采购冻猪肉。财报数据显示,2014年至2021年,双汇发展与美国史密斯分公司等的关联采购额合计约399.45亿元。其中,2020年、2021年该项关联采购总额分别为120.8亿元、93.21亿元,分别占当年关联交易总额的85%、77.84%。

来源:双汇发展财报

从美国分公司进口的猪肉价格以往是远低于国内市场的猪肉价格,双汇发展依靠中外猪肉的进口差价确实可以有效降低生产成本。

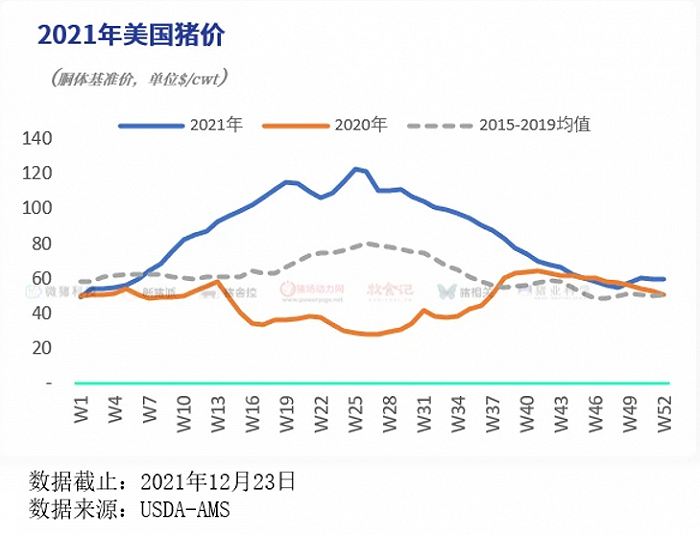

然而去年以来,中国和美国猪肉价差明显收窄。2021年初起,国内猪价持续下跌,至今仍处于低位,生猪价格从2019年下半年最高每公斤超过40元,大幅下跌至最低10元/公斤以下。而美国猪肉价格却在2021年上半年快速飙升,从年初的50美元/美担涨至年中的100美元/美担左右(约合14元/公斤)。

图源:《2021年全国猪业数据报告》

美国猪价上半年持续走高的情况下,2021年上半年,双汇发展与美国史密斯分公司等的关联采购额却高达60.63亿元。这或许解释了双汇发展所称的:“对冻品节奏把控出现偏差,进而造成国产冻品和进口猪肉盈利水平同比大幅下降,本期净利润同比下降。”

值得注意的是,猪肉价格的变动也直接引起了资产减值。梳理双汇发展过往财报发现,从2015年至2021年,双汇发展的资产减值项目金额从1.09亿元逐步上升至12.98亿元,主要原因是公司库存冻猪肉减值。在猪价低点时计提金额就会增大。

通常来讲,资产减值会降低企业的净利润。也就意味着,双汇发展库存冻猪肉减值常年侵蚀公司利润,而2021年是双汇发展上市以来资产减值金额最大的一年。

双汇发展与万洲国际的关联交易问题,早在去年8月份就被双汇集团创始人万隆长子万洪建曝光。

2021年8月17日,一篇题为《万洪建:我眼中的父亲和万隆》的文章在市场引发关注,该文的署名作者万洪建曝出众多万隆与双汇内幕,涉及到利益输送、偷税漏税、“家外有家”等。其中,就提到了上述双汇发展“对冻品节奏把控出现偏差”的问题。

万洪建在文中指出,万隆与时任执行董事、CFO郭丽军在2021年2月份一起签发“关于调整美国六分体价格建议”, 将美国产品进口结算价格从21000元/吨大幅提高到25800元/吨,进口量接近10万吨。目前这批从美国史密斯菲尔德出口到中国的六分体猪肉,给双汇造成的损失多达8亿元以上。

在接受“第一财经”采访时,万洪建提到,从2015年到2020年,双汇发展的肉类进口量从16万吨攀升到72万吨,其中80%来自美国史密斯公司。

万洪建认为,这样的关联交易明显违规,且事涉大股东利益输送,“如今,这些昂贵的冻肉正躺在双汇的仓库里,成为双汇的巨大潜亏,大把钞票,又从太平洋上空飘到了美利坚合众国。”

“双汇系”上市公司呈现明显差异

从2021年下半年开始,双汇发展调整了原材料采购策略,从美国史密斯分公司等的采购金额,从上半年的60.63亿元减少一半至32亿元。去年的关联采购额减少41.85%至93.21亿元,其中2021年第四季度仅为8.89亿元,同比减少84.74%。

中美猪肉价差缩窄的背景下,双汇发展的原材料采购开始偏向国内。2022年1月,双汇发展相继与生猪养殖企业牧原股份、正邦科技签订合作协议,约定双汇发展优先向后二者采购生猪。

不过,如果双汇发展从美国分公司采购的冻猪肉少了,也将间接影响到关联公司万洲国际的业绩表现。

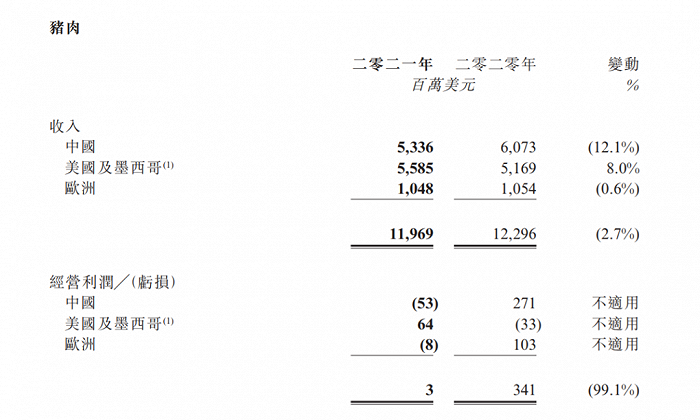

3月28日,万洲国际也发布了2021年业绩公告,相比双汇发展营收净利双降,万洲国际的业绩表现要好得多。财报显示,期内公司实现收入272.93亿美元,同比增长6.7%;实现经营利润19.66亿美元,同比增长13.7%。

具体来看,2021年,万洲国际经营利润实现增长主要原因是万洲国际肉制品业务利润保持增长,贡献了集团2021年经营利润的96.4%。

而万洲国际的第二大业务猪肉业务(指生猪养殖、冻猪肉及生鲜肉的批发和零售)的总收入同比减少2.7%至119.69亿美元,占集团经营利润从2020年的12%降低至0.2%。收入减少主要是由于公司在中国的猪肉业务收入减少12.1%。此项数据正好对应了双汇发展与史密斯分公司等的关联采购额,在2021年下半年的大幅下降。

另外,由于中国猪肉业务经营亏损5300万美元(2020年经营利润2.71亿美元),也导致公司整体猪肉业务经营利润大幅减少99.1%至300万美元。

对此,万洲国际解释道,尽管去年屠宰规模扩大,但由于猪肉价格快速下降,导致本地生产的库存及进口的猪肉大幅贬值,公司的盈利能力因此遭受负面影响。换言之,随着国内生猪产能恢复、价格下跌,进口猪肉的贸易利润减少。

来源:万洲国际财报

豪气分红45亿

2021年对双汇来说是不平稳的一年。公司层面上,万洪建与万隆的“父子内斗”轰动一时,自去年6月份爆发以来,负面情绪传导至资本市场,截至4月1日,公司股价累计下跌约20%,市值缩水约240亿元。业绩层面上虽然表现欠佳,但在股东回报方面,双汇发展依旧没有吝啬。2021年双汇发展拟向全体股东按每10股派12.98 元(含税)的比例实施利润分配,共分配利润44.97亿元。这相当于双汇发展去年超九成净利将用于分红。

在分红上,双汇一直出手大方。据wind统计,自1998年上市以来,双汇已实施现金分红21次,累计实现净利润520.12亿元,其中422.93亿元拿来现金分红,分红率达到81.31%。最豪气的一年属2020年,现金分红金额达到80.38亿元,占当年净利润的128.49%。

作为母公司的万洲国际也获利不菲。全资附属公司罗特克斯2012年7月成为了双汇发展的控股股东,持股比例一直保持在70%以上。2013年至2021年,双汇发展累计分红416.36亿元,罗特克斯获得分红收入约291.45亿元。

公开信息显示,罗特克罗的股权结构相当复杂,其最终实际控制方为兴泰集团有限公司(下称“兴泰集团”)。

兴泰集团成立于2007年,是由双汇集团及其关联企业相关的300余名员工,以信托方式在英属维尔京群岛注册。其本质是万隆控制的家族企业。万洲国际2018年半年报显示,万隆共持有兴泰集团36.48%的股份。

兴泰集团于2007年由双汇集团管理层设立,据万洲国际披露的2018年半年度报告显示,万隆共持有兴泰集团36.48%的股份。

对于“父子宫斗”后的双汇发展,你有何看法,欢迎留言评论。

评论