文|新经济e线

截至2022年3月31日,按2021年年报统计口径,全年8698只基金对应管理基金份额和基金资产规模分别增加至215140.18亿份、251549.83亿元,双双创下新的历史纪录。2020年,7131只基金管理基金份额和基金资产规模分别为167158.46亿份和196243.23亿元。

一年时间下来,全市场新增基金数量1567只,同比增长21.97%,对应管理基金份额和基金资产规模也分别激增47981.72亿份和55306.6亿元,同比增幅分别达28.70%和28.2%。

相比之下,基金管理人计提管理费用增速更是惊人。Wind统计表明,2021年,全市场174家公募管理人年报计提管理费用合计1425.79亿元。相比于2020年的938.04亿元,增长幅度超过五成,高达52%。

从基金类型来看,混合型基金、股票型基金、债券型基金去年管理费收入同比增幅分别超过78%、56%、15%,分别超过743亿元、197亿元、177亿元。此外,封闭式基金及FOF基金去年管理费收入同比增幅较大,分别逾180%及136%,其中封闭式基金的管理费收入为21亿元、FOF基金的管理费收入近7亿元。

若按管理人基金管理费年度排名统计,2021年前十大管理人年报管理费用合计超过616亿元,占比超过四成,达43.21%。较2020年合计的369.51亿元,全年净增246.5亿元,增幅高达66.71%,远远超过行业平均增速。可见,头部管理人的品牌效应带来了其管理费的边际提升。

新经济e线注意到,有意思的是,上述前十大管理人2021年年报管理基金资产累计为93824.71亿元,占比为37.30%,较2020年合计的69909.47亿元,净增23915.24亿元,增幅为34.21%。显然,这一比例要大幅低于其管理费同比增速。

前十强变阵

新经济e线调查发现,随着2021年基金管理资产规模再创新高,其管理费收入水涨船高。与此同时,管理费前十强门槛亦大幅抬升。2020年,前十强的管理费最低门槛为28.2亿元,而2021年已提升至42.8亿元,大幅提高了14.6亿元。不仅如此,2021年,多达5家管理人全年管理费收入超过56亿元,较2020年的一家新增四家。

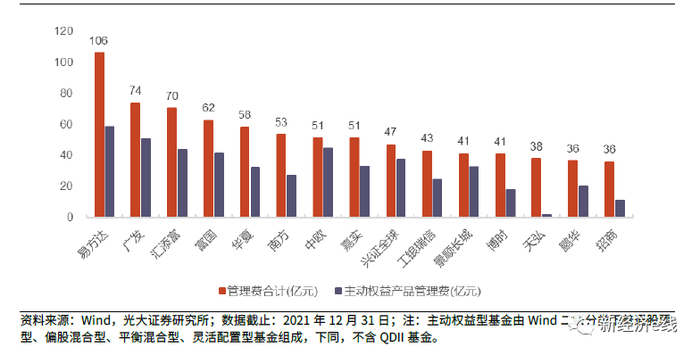

2021年公募基金管理费收入情况(单位:亿元)

值得关注的是,前十强排位也已悄然变阵。从所属管理人来看,仅易方达基金和华夏基金排名较2020年没有变化,余下八个座次均有更替。按管理费排序,2021年前十强管理人分别为易方达基金、广发基金、汇添富基金、富国基金、华夏基金、南方基金、中欧基金、嘉实基金、兴证全球基金、工银瑞信基金。

作为公募“一哥”,易方达基金继续稳坐榜首,全年实现管理费收入106亿元,同比大幅增长87.81%。截至2021年年末,公司期末管理基金数量从2020年的206只增加至259只,管理基金份额和基金资产规模分别从2020年的8795.89亿份和11760.22亿元,大幅提升至13300.46亿份和16879.90亿元,分别净增4504.57亿份和5119.69亿元,同比增幅分别高达51.21%和43.53%。较行业平均水平而言,分别大举超出22.51%和15.33%。

紧随其后的广发基金和汇添富基金这两家管理人在2021年的管理费收入均超过70亿元,分别达73.78亿元和70.37亿元,同比分别增加72.40%和57.21%。其中,广发基金从2020年的第四席升至第二席。2021年,公司管理基金份额和基金资产规模分别增长至9361.72亿份和11080.73亿元,同比增幅分别达58.64%和48.85%。

据新经济e线了解,在2021年管理费前十强中,富国基金和中欧基金同比增速均超过八成,分别高达81.42%和89.15%,全年分别增加至62.49亿元和51.19亿元。其中,富国基金排位从2020年的第七位提升至第四位;中欧基金则从2020年的第十一位上移至七位。

截至2021年年末,富国基金和中欧基金管理基金份额、基金资产规模分别增加至7007.12亿份、8716.19亿元和3936.91亿份、5654.83亿元,同比分别增长62.56%、54.06%和29.68%、40.89%。

此外,华夏基金和工银瑞信基金去年的管理费收入同比增速也超过六成,各为61.10%和62.08%,分别从2020年的36.07亿元和26.38亿元增加到2021年的58.11亿元和42.75亿元,各增加了22.04亿元和16.38亿元。从2021年十强排位来看,华夏基金保持第五不变,而工银瑞信基金则从2020年的第十二位前进两位至第十位。

相比之下,兴证全球基金2021年管理费增速在前十强中最低,为33.70%,公司全年实现管理费从2020年的35.07亿元增加至2021年的46.89亿元,增加了11.82亿元。期末排名从2020年的第六席回落至2021年的第九席。

截至2021年年末,兴证全球基金管理基金份额和基金资产规模从2020年的3591.22亿份和4480.57亿元分别增加至2021年的4888.35亿份和5856.18亿元,同比分别增长36.12%和30.70%。

券商资管拖后腿

不过,冰火两重天的是,由于券商资管公募转型仍在路上,整体拖了后腿。Wind统计显示,在2021年管理费收入位居倒数前十的管理人中,仅一家为基金公司,余下九家均为券商资管。

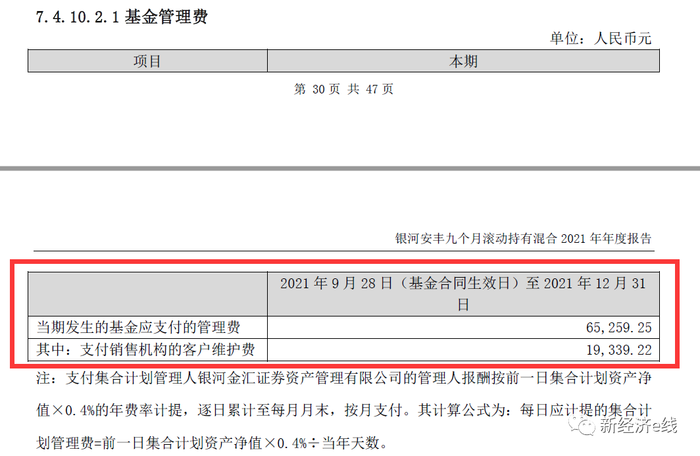

银河安丰九个月滚动持有基金管理费

来源:基金2021年年报

其中,位居倒数第一的银河金汇证券资产管理有限公司期末管理费仅有6.53万元。截至2021年年末,公司旗下仅有一只公募基金产品——银河安丰九个月滚动持有,基金资产净值仅1.23亿元。公开资料表明,银河金汇成立于2021年9月28日,由银河证券全资控股。

在其他券商资管中,华鑫证券、国信证券、第一创业证券、东吴证券、国元证券、东莞证券、国联证券、信达证券、平安证券等九家机构2021年全年管理费收入均低于一百万元。如华鑫证券、国信证券、国元证券、东莞证券这四家资管机构旗下均只有一只公募产品,期末基金资产规模分别仅有1.12亿元、0.47亿元、4.61亿元、4.59亿元。

此外,还有十家券商资管机构全年管理费收入低于一千万元,分别包括长城证券、太平洋证券、国都证券、申万宏源证券、天风资管、东海证券、安信资管、国海证券、招商资管、兴证资管。

其中,太平洋证券仅有一只公募产品,长城证券、申万宏源证券、国海证券、招商资管、兴证资管各有2只产品,余下天风资管、安信资管和国都证券、东海证券各有3只和4只。以上十家券商资管机构2021年末管理基金资产规模有的不足亿元,仅长城证券、太平洋证券、国海证券、兴证资管、安信资管等五家券商资管规模超过10亿元。

此前,在监管部门放宽“一参一控”限制的背景下,券商开始着手布局公募基金市场。其中,有不少选择以券商总部为主体申请牌照或者设立资管子公司,并为资管子公司申请公募牌照。以券商总部为主体持有牌照的券商目前有6家,包括华融证券、山西证券、国都证券、东兴证券、北京高华证券、中银证券;东证资管、浙商资管、渤海汇金、财通资管、长江资管、华泰资管、中泰资管、国泰君安资管等8家则是通过券商资管子公司持有牌照。

进入2022年以来,A股出现较大波动,持续震荡下行。权益类产品表现普遍不佳,券商资管亦然。Wind数据不完全统计,年内有数据披露的965只权益型券商集合理财产品(包括股票、混合、FOF)中,有844只产品收益告负,占比超87%,其中有3只战略配售产品更是亏超40%,一只新三板产品亏超70%。

整体来看,对券商资管而言,升级公募产品线,走标准化、净值化的公募业务发展之路是大势所趋。不过,百舸争流之下,市场对于各类资管机构专业化要求提高,券商资管仍需专业制胜,其认知度也有待市场进一步检验。

评论