文|动脉网

近期,谷歌发布了2021年的财报。除了一贯亮眼的营收数据外,在医疗健康等非核心业务上亏损近53亿美元。曾经一度被寄予厚望的Google Health业务部门也在去年解散。

就在谷歌年报发布的前些日子,作为大型科技公司探索医疗健康领域的开拓者,IBM将业绩不佳的沃森健康(Watson Health)部门出售给私募股权公司Francisco Partners。此次出售正处于科技巨头们加速争夺医疗健康领域的时间点,不得不重新审视科技企业要如何持续探索医疗健康领域。

我们习惯了这些科技巨头在其他领域的快速切入,从底层技术赋能,创造价值。然而在医疗健康领域,似乎科技巨头们都各自遇到一些麻烦。虽然数据分享显然对于促进科研有着极大的好处,人工智能也成了帮助医生为病人提供更有效服务的全新方式,但问题是科技公司似乎与医疗健康领域格格不入。今天我们就以谷歌为例,穿透他的年报,看过去这一年中,谷歌到底是怎样亏掉这53亿美元的。

年报:优异数据下的暗礁

谷歌的母公司Alphabet在近期发布的年报中公布了去年的营收数据。据年报显示,在2021年,公司营收2576亿美元,同比增长41%;归属于母公司普通股股东净利润为760.33亿美元,同比增长88.81%。

Alphabet2021年主要营收,数据源于Alphabet年报

Alphabet的现金储备在2021年增加了近30亿美元,达到1396亿美元。但谷歌在广告和手机应用商店市场上面临的众多反竞争诉讼仍然是该公司面临的最大挑战之一,引发了一些关于这些审查可能限制其扩张能力的担忧。

从营收结构来看,做出主要贡献的还是广告业务,包括谷歌、Gmail、Google Map等传统业务单元。从增速上来说,最值得惊喜的是谷歌云服务45%的增速,跟上了直接竞争对手微软和亚马逊的步伐,虽然规模还差很远,但没有掉队。

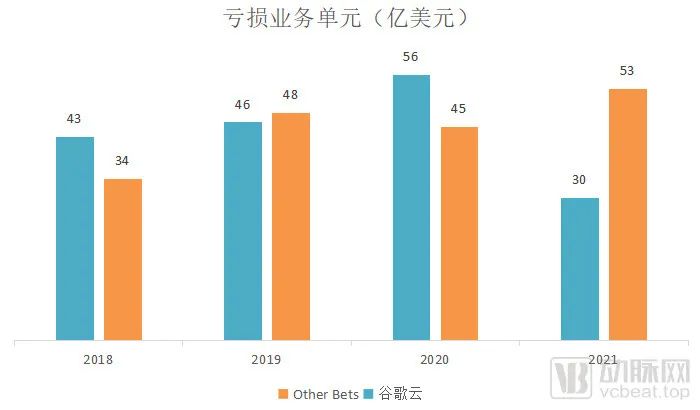

在这些亮丽的数据中,唯一不怎么吸引人的就是7.5亿美元的Other Bets业务了。Other Bets是指处于不同发展阶段的新兴业务,Other Bets的收入主要来自医疗技术和互联网服务的销售。

Other Bets和谷歌云过去4年的亏损情况,数据源于公司年报

对谷歌这样的巨无霸来说,一个业务单元收入不到10亿美元,并不算大问题,真正的问题是看不到扭亏为盈的趋势。作为谷歌众多业务中,唯二亏损的单元,Other Bets和谷歌云这几年的发展走出了完全不同的趋势。

Other Bets和谷歌云过去4年的营收情况,数据源于公司年报

可以看到过去几年里,谷歌云和Other Bets都属于烧钱的项目。然而谷歌云属于逐步向好的趋势,营收逐渐增长,到了2021年,亏损大幅减少46%,并且增速跟上了主要对手的步伐。而Other Bets几年来营收没有本质的变化,亏损倒是一年比一年多,2021年更是达到53亿美元,约合人民币336亿。

虽然谷歌家大业大,但这样每年数十亿美元的亏损依然不是个好现象。前面说过了Other Bets包含了医疗健康在内的多项业务,医疗健康在美国是一项产值高达4万亿美元的产业,谷歌不肯放弃是有其理由的。那这几十亿美元到底亏到哪里去了?是哪些原因造成的?值得我们去深入研究。

原因1:组织架构导致业务重叠

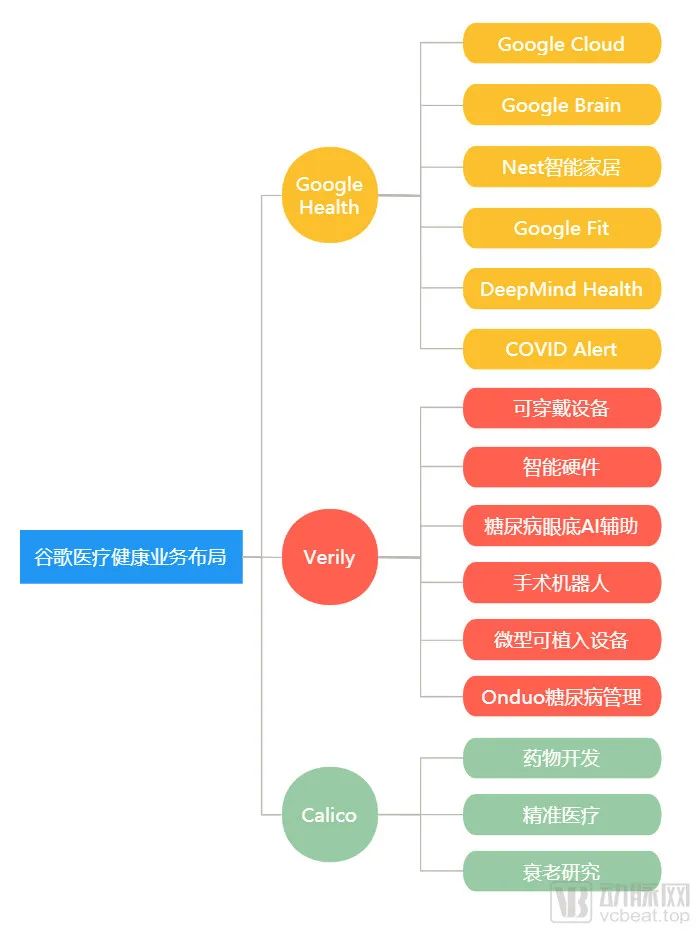

从2015年开始,谷歌改组为Alphabet,新的组织架构使得旗下各项业务相对独立运营。也正是这次调整,让谷歌逐渐把各条医疗健康产品线收拢组成业务单元。到了2021年初,谷歌的医疗健康业务大致可以分为三条业务线:Google Health、Verily和Calico。

我们先理清一下谷歌这三条业务线各自的布局有哪些。Google Health主要有谷歌云的医疗业务、深度神经网络架构的Google Brain、Nest智能家居、个人健康管理平台Google Fit、DeepMind和用于疫情追踪的COVID Alert。Verily除了针对糖尿病、癌症和药品的研发,还有可穿戴设备、手术机器人等器械的项目,以及社区健康管理应用和对外投资。Calico则相对简单,主要是和制药公司合作用AI技术开发对抗衰老相关疾病的新型药物。

谷歌在医疗健康领域的业务构成

如果再进一步拆分,就会发现里面有很多业务交叉。

2015年的这次重组,很多非互联网业务的部门变成了Alphabet旗下的独立子公司。其中有两个具备商业化潜力的硬件板块,一是谷歌32亿美元收购的智能家居公司Nest;另一个则是原属于Google X实验室的Life Sciences,后来改名为Verily的生命健康公司。

这些年Verily在医疗健康领域做了不少尝试,比如说与强生合作成立了一家手术机器人公司,与Dexcom德康合作研发小型的无创连续血糖监测仪(CGM),还研发了一款可检测摔倒的智能健康鞋以及针对帕金森患者开发的智能餐勺,还在美国释放过2000万只不育公蚊,帮助消除寨卡病毒感染等。

仅看2021年,Verily在自家的可穿戴设备Study Watch上投入了不少精力,想开辟更多的应用场景。与此同时,谷歌对Fitbit的收购计划终于获批,值得一提的是Fitbit的智能手表Sense和Study Watch一样,具有FDA许可的心电图功能。

2021年9月,Verily的数字健康工具Onduo宣布将为其慢性病管理平台用户提供Fitbit设备。到了12月,谷歌又宣布正在开发自己的智能手表,内部代号为“Rohan”,与Apple Watch直接地竞争。所以Study Watch、Fitbit和Rohan之间,该怎样说清楚他们的关系呢?

Verily还与Colgate-Palmolive公司战略合作,以推进口腔健康研究,合作项目作为一项名为Verily Baseline Health Study研究的一部分。Baseline项目简单来说,就是基于收集患者数据绘制人体健康图谱的项目。就其本质,聚焦在患者数据。而Google Health项目被诟病最多的,就是和连锁医院集团阿森松医疗(Ascension Health)的合作,因为涉及到太多患者数据。

为了建立Baseline这个临床试验平台,Verily收购了远程临床试验管理系统SignalPath。而谷歌也推出了Google Health Studies这样一个健康研究项目,招募Android用户远程参与医学研究。谷歌已经与哈佛医学院和波士顿儿童医院的研究人员合作基于此平台进行了一项关于急性呼吸道疾病的研究。

此外,Verily和欧莱雅宣布建立战略伙伴关系,将在美妆领域进行独家合作,推动精准皮肤健康管理。而就在几个月前,谷歌宣布使用手机摄像头拍摄皮肤照片,使用AI技术来帮助用户解决皮肤问题。

更不用说在癌症筛查这种热门赛道上,Verily和之前归属于Google Health的DeepMind都有业务布局。DeepMind早在2017年就针对乳腺癌使用AI图像识别技术进行筛查判断。Verily不仅投资了基于AI技术的癌症早筛公司Freenome,还为其临床团队建立了一间实验室。

更厉害的是,Verily还有许多对外投资项目,甚至还会与Alphabet旗下的另一投资公司Capital G一起投资Oscar Health。如果把Verily的行为单独当作一家医疗健康企业来看,所做的这些尝试并无不妥。然而,Verily是谷歌医疗健康领域的三大业务模块之一,这样的做法就值得商榷了。

Verily作为谷歌自己孵化出来的企业在架构上独立于Google Health之外,在业务层面又和Google Health互有交叉。从公司层面看,造成了资源的浪费。联系到2021年9月,曾有美媒爆出Verily寻求从Alphabet中剥离,成为一家完全独立企业的新闻。他的这些做法就有了其合理之处。

也就是说,虽然Other Bets整体被谷歌看作是对于未来的投资,然而并未从根本上重视它们。企业组织架构和业务逻辑之间应该是相互渗透,相互影响,相互制约的。企业因业务的特性去设置相关部门,进而形成组织架构。组织架构形成后,又会反过去影响业务的开展。此外,技术的发展,业务性质的变化,也会让原有的组织架构不能适应发展的需求,此时就需要重新建立新的架构。但谷歌在医疗健康业务的调整,显然并未起到积极作用。

原因2:商业化困难使得营收溃败

从影响力来说,谷歌去年在医疗健康领域最出圈的新闻莫过于Google Health的再一次失败。

让我们简单回顾一下Google Health事件。从表面上看,Google Health负责人David Feinberg跳槽到美国EHR(电子健康记录)巨头塞纳Cerna出任CEO兼总裁是此事件的直接诱因。但事后复盘可以发现,除了前面提及的业务重叠,商业化困难才是导致Google Health失败的重要原因。并且不只是Google Health,对于整个谷歌医疗健康业务来说,商业化落地也是目前极难做到的事情。

Google Health重组后的3年时间里,项目一直在亏损,“用技术撬动财富”不仅是谷歌的执念,也是各大科技巨头的执念。巨头们一向擅长的大平台战略,在医疗这个行业见效并没有他们想象中那么快。

已经离任的Google Health负责人David Feinberg曾在接受媒体采访时表示,自己没有营收业绩的压力,而是专注在产生全球影响力。但他同时也表示感受到规模上的压力,一款健康产品在谷歌上线就意味着被数百万人使用,这不仅意味着产品被大众拿着放大镜审视,也意味着需要更多的合作伙伴参与其中,以及如何去维护公众的信任。

从另一个角度理解,一款健康产品上线就能拥有百万级的用户数,却不能产生盈利。对于任何商业机构来说,都是失败。

不仅是Google Health,Verily也是如此,似乎继承了谷歌不善做硬件的基因,整的活儿很多,但商业化落地产生营收的却寥寥无几。诸如能检测糖尿病指标的智能隐形眼镜、帮助帕金森患者控制震颤的智能勺子,用于多种硬化症研究的可穿戴传感器,与手表类似的无痛采血装置等,都是只见概念飞,没见钱落袋。

即便是在疫情这样利于生物科学领域的大环境下,Verily也就搭建了一个帮助政府评估新冠病毒检测的网站,非但没什么营收,还被诟病信息安全问题。

还有之前谷歌在泰国推出的眼疾检测人工智能产品,作为FDA批准的首款人工智能诊断设备,谷歌和泰国双方都有极高的期待。然而该系统在泰国表现出强烈的“水土不服”:在部署系统的11家诊所中,只有2家具有满足条件的影像室,而医院的光线环境不利于拍摄,超过五分之一的图像都会被系统拒绝。这套人工智能诊断系统非但没有提升医院的效率,反而让患者等待的时间增加了两个小时。

至于万年烧钱的DeepMind就更难落地了。没人可以否认DeepMind在人工智能研究的实力,但具体到项目落地,就是另外一个维度的问题了。之前由DeepMind开发的临床应用Streams,虽然积极推进在一线医院的使用,然而最后的结果却是关停。理想有多丰满,现实就有多骨感。

原因3:信息隐私顾虑造成民众不信任

谷歌长期以来一直将收集健康数据视为其既定业务的自然延伸,毕竟数据的价值有多重要,作为互联网巨头的谷歌心知肚明。为此,谷歌也付出了极大的努力,找寻各种合作伙伴,只是最后非但没有达成共赢,反而给自己埋下了民众不信任的种子。

例如Google Health曾提出南丁格尔计划,并宣布与拥有2600家医院及诊所的连锁医院集团阿森松医疗(Ascension Health)进行合作,阿森松医疗将把包括病人电子健康记录在内的本地数据仓库和分析环境迁移到谷歌云,并在内部切换到谷歌G Suite办公应用进行沟通和协作。

虽然谷歌和阿森松医疗都表示该计划遵守HIPAA(健康隐私规则),但该协议依然遭到了众多质疑。有业内信息专家认为,HIPAA存在一些漏洞,允许公司在不通知患者的情况下共享健康数据。尽管这样的数据共享计划在医疗行业司空见惯,但谷歌作为明星企业有聚光灯效应,受到的审查程度要高得多。

同时,有媒体认为,谷歌员工在不受严格监督的情况下轻易获得数以千万计的病人数据,显然并不合规;也有民众认为两家企业在合作之前未通知患者,违反了相关法规。总之,媒体舆论和公众情绪的相互构建,使得Google Health的公众信任度大幅滑落,也对Google Health后续的发展产生了较大的影响。

有了这些声音,其他公司对于与谷歌的合作也有诸多顾虑。例如医疗信息化企业Cerner,就曾寻求将自己手中几亿份患者数据的存储提供商。此时,谷歌报出了一个友情地板骨折价。谷歌的代表在回答有关Cerner的数据将如何使用的问题时含糊其辞,这让Cener高管最终选择了价格更高的亚马逊AWS。

对于谷歌而言,推动这项交易肯定不是为了盈利,更希望借此进一步收集、分析和汇总数百万美国人的健康数据。与Cerner交易的失败揭示了谷歌进军医疗保健领域面临的新挑战:赢得医疗保健合作伙伴和公众的信任。

对于谷歌这样的科技巨头而言,涉及病患隐私的临床数据,或许是跨足医疗业的最大门槛。从研发的角度来说,患者数据就好像是供给AI医疗系统生长的血液,科技公司希望通过数据的学习建立起一个对病人和医疗系统都有价值的智能化平台。但随着公众对个人数据隐私安全的警惕心越来越强,如何寻求医疗大数据的“开放”与“隐私”的平衡,将成为亟待解决的问题。

应对:从投资看谷歌的思维转变

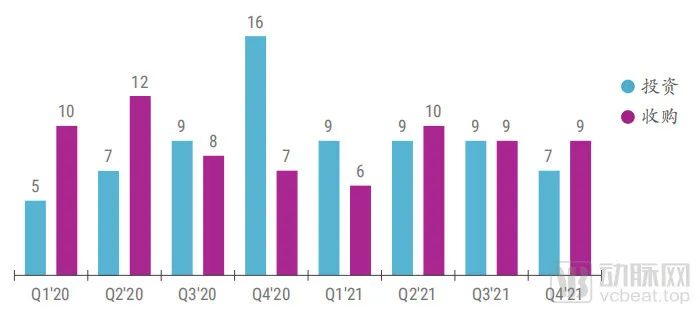

包括谷歌在内的美国5大科技企业(谷歌、微软、亚马逊、苹果和Facebook),整体的收购趋势开始放缓。对外的股权投资数量在2020年的波动之后,2021年开始趋于稳定。

多年来,这5大科技巨头一直挥舞着支票簿将一个个应用、企业收入麾下,扩展自己的商业生态。然而随着布局的完整,他们对外收购的步伐开始放缓。2021年,这5家一共进行了34次收购,为过去5年中的最低点。谷歌在过去一年中,仅有8次收购动作。

美国5大科技巨头在过去2年中对外投资收购的数量,数据源于CBInsights

在2021年谷歌的收购行为有明显的目的性,如收购的来自法国的蓝牙软件解决方案公司Tempow。他是蓝牙技术联盟的会员和蓝牙音频小组委员会的主要成员,拥有多项蓝牙专利技术,具备完整的蓝牙协议栈,可以在所有芯片供应商之间无缝操作。

此外,谷歌还收购了一家开发用于机器学习的片上网络(NoC)系统的公司Provino Technologies。NoC是一种的芯片通讯模式,能够助力TPU高效进行机器学习,推动AI的进化。

联系到2021年初,谷歌收购Fitbit的计划终获批准,那么这些基于蓝牙和AI底层技术的收购就凸显了谷歌在可穿戴设备上的野心。

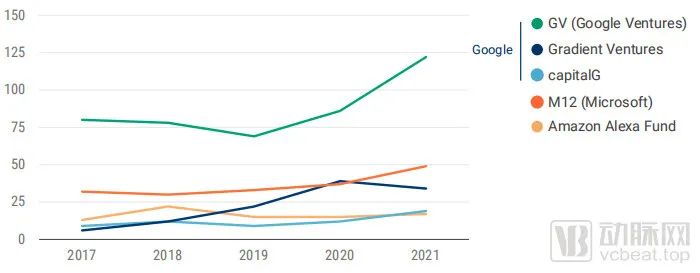

过去5年科技巨头特定风险投资部门的年度投资数量,数据源于CBInsights

在对外投资方面,谷歌通过自身投资的数量相比2020年减少了一半左右。这并不是说他的投资势头减弱,而是母公司Alphabet将多数投资计划通过旗下另外几家子公司进行运作,如Google Ventures(GV)、Gradient Ventures和capitalG。

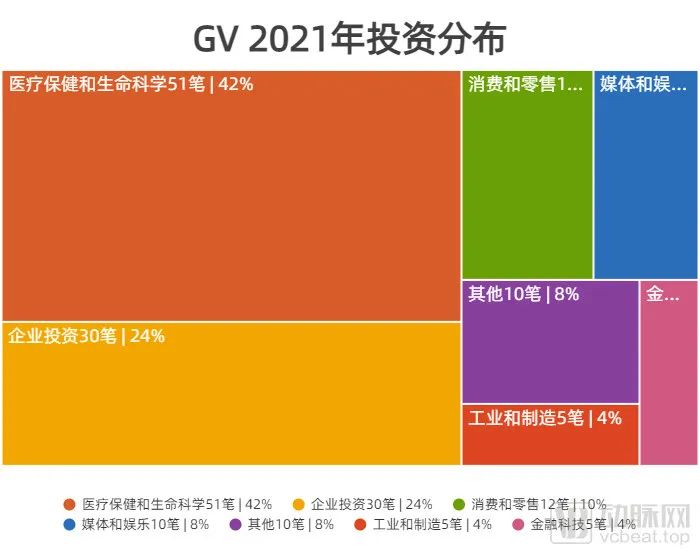

GV2021年投资分布,数据源于CBInsights

因此,单看谷歌本身在2021年的投资平平无奇,也就是对海外市场的一些必要补充。但如果将GV的投资项目进行分类,就会发现其中有接近一半的项目投在了医疗健康和药物开发领域。

例如,GV参与了一家名为EQRx(意为Equal Quality Rx,同质药物)的生物医药企业的A轮和B轮投资。还有在C轮投资了开发新冠抗体疗法的Adagio Therapeutics公司。以及参与了通过利用机器学习驱动药物开发的初创公司insitro的C轮融资。

此外,GV还对云平台的Dialpad和Cockroach Labs进行了投资。Dialpad是一家基于人工智能驱动的企业级云即时通讯平台,提供包括远程会议和呼叫中心在内的多种服务。而Cockroach Labs则是靠云原生数据库CockroachDB在业内闻名遐迩。

通过GV去年的投资,可以判断出,尽管亏掉53亿美元且Google Health再一次失败,但在未来的一段时间里,谷歌是不会放弃医疗健康产业的。

未来:化繁为简的3大主题

经历了巨额亏损且项目失败的风波后,谷歌及时调整了策略。在2022年,谷歌或将目光集中在患者数据、促进临床试验平台和AI药物开发上。

未来,医疗保健将以消费者体验为中心,对于任何一家公司来说,隐私安全都是一道不可逾越的障碍。谷歌在经历了隐私安全的风波之后,显然是学乖了,他悄悄调整了自己对于数据获取的策略。

GV在2021年对拥有患者数据初创公司的投资,数据源于动脉橙

动脉网梳理了GV在2021年的对外投资,在总共51笔医疗健康领域的投资中,有16笔投向了拥有患者数据的初创公司。此外,谷歌与美国连锁医院公司HCA Healthcare、Highmark Health和Mayo Clinic也相继达成合作,利用病人记录进行医疗健康研发。谷歌期望透过这些专业医疗机构在数据隐私方面的坚持,让民众相信自己并不会造成隐私数据的泄露。甚至曾经引发争议的与Ascension的合作,双方在重新设计合作方案之后,也会继续推进。

疫情前后,美国媒体提及“远程临床试验”的数量

由于疫情的催化,使得美国各医疗机构不得不认真考虑远程临床试验的可行性。对于他们来说,如何有效触达患者是个大问题。然而,对于谷歌来说弥补信息间的鸿沟属于基本操作,没有难度可言。前文介绍过的Google Health Studies和Verily收购的SignalPath,都是远程临床试验管理平台。

此外,谷歌还拥有Verily的Study Watch、Fitbit可穿戴设备以及谷歌自己正在开发中的智能手表“Rohan”,可以为患者的远程生理指标监控提供有效支持,并且可以在数据层面和远程临床试验管理平台完全打通。这对于医疗机构来说,是具有一定吸引力的。

对于参与临床试验的患者来说,他们参与的是正规医疗机构的项目,没有对于谷歌泄露隐私的顾虑;对于医疗机构来说,谷歌的平台节省了自己的成本;对于谷歌来说,通过这个平台接触更多医疗机构、临床项目、拓展可穿戴设备的应用边际以及患者数据,都比平台本身的营收更具价值。

GV在2021年对药物研发初创企业的投资,数据源于动脉橙

基于AI驱动的药物研发也将是谷歌未来一段时间的工作重点。这个判断也是基于GV对外投资方向得出的。因为GV在全年51笔医疗健康领域投资中,对于药物研发的投资就达到28笔,超过半数。

还有DeepMind,除了我们熟知的AlphaFold 2项目外,DeepMind的CEO哈萨比斯在2021年的11宣布了Alphabet新子公司Isomorphic Labs的成立。新公司将基于人工智能重新构建整个药物发现过程,建模并理解生命的基本机制。

此外,也不能忘了Calico,它与药物研发公司AbbVie进行合作,已经在与衰老紧密相连的肿瘤和神经学领域推出了20多个早期项目。根据双方签订的最新协议条款,两家公司之间的合作将在2022年的基础上再延长3年。Calico将负责直到2025年的研究和早期开发,并负责直到2030年将合作项目推进到2a阶段。AbbVie将继续支持Calico的早期研发工作,并且在2a阶段试验完成后选择是否接管后期试验的发展和商业化活动。

写在最后

像谷歌这样的大型科技公司,他的核心使命是向尽可能多的行业和尽可能多的客户销售自己的产品和服务,医疗健康领域被他们视为未来的一个巨大商机。从各方面来看,大型科技公司在销售其核心产品方面都做得很好。然而,与专注于医疗健康的科技公司(尤其是EHR公司)不同,医疗健康业务在大型科技公司中只获得了决策层较少的关注,也就是说只获得了公司整体资源的一部分。没有连贯的企业级战略,就想在一个价值4万亿美元的行业中取得成功,这是不现实的。

此外,大型科技公司习惯自己解决所有问题,但医疗健康是一个分散的行业。如果大型科技公司在国家层面去系统性解决问题是有机会达成的,可这同样不现实。患者重视他们与医生的关系,这是靠几十年的时间和几代人的信任建立起来的关系,对于进入医疗健康领域时间尚短的大型科技公司来说,关系的缺失会造成用户信任的缺乏。

从长远来看,事情势必会有所改变,我们已经从许多数字健康企业的成功中看到了这个趋势。或许谷歌这样的大型科技公司需要学会像一家为医疗健康而生的初创企业那样去思考,自己在这个4万亿美元的市场中该如何立足。然而,这是大多数大型科技公司不愿意或没有动力做出的举动。谷歌做出了自己的调整,未来一年,谷歌在医疗健康领域的发展,值得我们持续关注。

评论