文|品牌数独 于金平

编辑|杨绚然

lululemon再次显露了它的增长魔力。

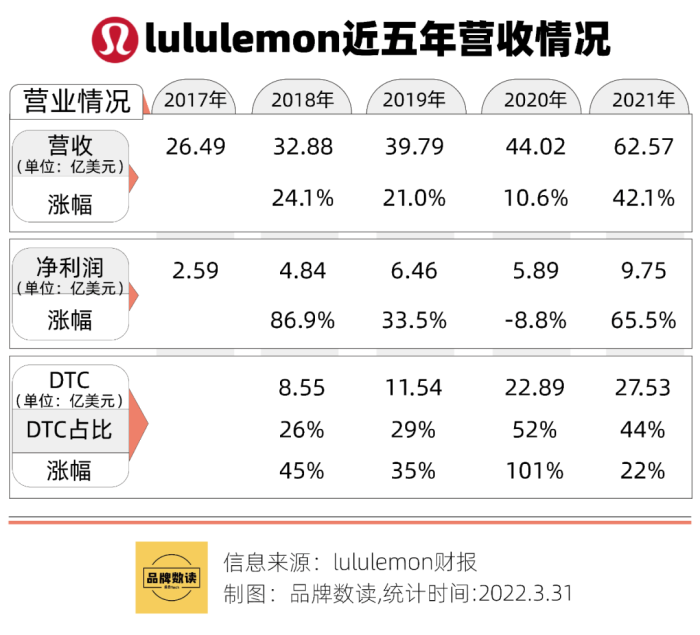

3月29日,lululemon公布了2021年财报数据。lululemon全年营收62.57亿美元,同比增长42.1%;净利润9.75亿元,激增65.5%。第四季度营收21.29亿美元,同比增长23%;净利润4.35亿美元,同比增长23%。

因为2020年疫情首次爆发,拉低了基数,品牌的财报表现普遍出现了增长。但lululemon在2020年依然保持了10.6%的营收增长,2021年的数据与2019年相比,营收增长幅度达57.3%,净利润增幅为50.9%,涨幅更加明显。

由此可见,无论是否将疫情因素考虑在内,lululemon在近三年依然处于快速上升期。与adidas同期-1%的营收增长和35.3%的净利润相比,lululemon的表现十分强劲。

lululemon首席执行官Calvin McDonald表示:“2021年对lululemon来说又是成功的一年。2021财年的业绩表现彰显了我们的品牌‘Power of Three’增长计划中设定的2023年目标,而这些成绩也表明lululemon具备持续增长的潜力与长远发展的活力,以及业绩长期增长的能力。我们首次突破了60亿美元的营收大关,并提前完成了‘Power of Three’增长计划。”

这个被提到的增长策略“Power of Three”,何以如此神奇?

01 三角战略的神话

随着市场规模扩大和企业文化成型,在2015年前后,lululemon逐渐侧重品牌和创新,同时加强了其社区运营,初步形成了“Power of Three”战略,“Three”即指代产品创新、全渠道用户体验和新市场拓展。

这也一语道破了lululemon的增长法则:极致产品力+社群运营+垂直零售。2019年4月,lululemon就曾定下目标:在产品方面,增强面料及产品标准方面的投入,加强在数字化能力,以及到2023年,男装和线上业务的销售收入增长一倍;同时实现海外市场销售额增长三倍,其中海外扩张将集中在中国和其他亚洲和欧洲市场。

lululemon五年增长计划也由此开启。

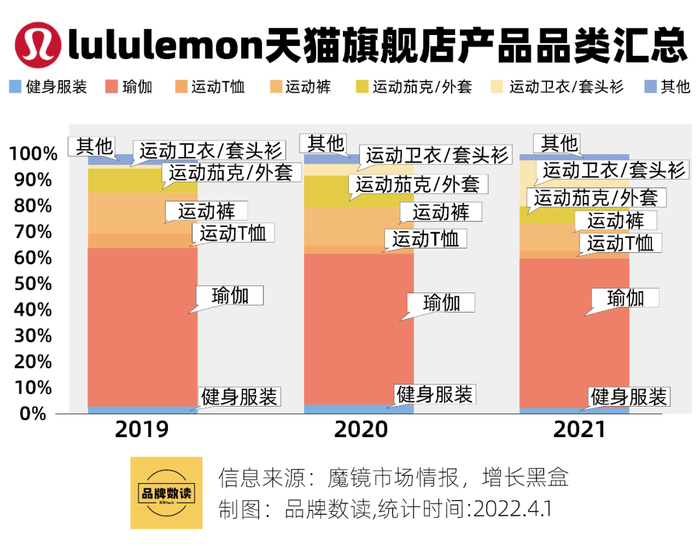

从产品上看,近几年lululemon在瑜伽服外,还拓展了运动T恤、运动夹克外套、运动卫衣/套头衫等,根据增长黑盒数据,从2019年至2021年,瑜伽服之外产品占GMV的比例逐渐扩大,运动卫衣/套头衫表现最为明显。

同时,lululemon此前拓展的居家服饰、智能健身器材、男性产品等,也逐渐扛起拉动营收的大旗。在五年增长战略中重要的男装市场,在近7年的市场培育下到了收获的季节。赢商网此前报道,2021年第三季度,男性产品营收增长44.2%,占比23.7%,其他产品增长32.9%,均高于女性产品25.1%的增长,从2017年至2020年,男性产品的占比从20%逐步上升至22%~23%。

从其产品创新的思路上,可以看出,从瑜伽品类拓展至其他运动品类、从女性至男性、从拳头产品到全运动服饰,lululemon在近几年一直在尝试多点开花。

在社群方面,lululemon一直是很多品牌效仿的对象,其依赖布局门店展开跑步、瑜伽、训练、普拉提等社群活动,消费者可以选择就近的门店,在小程序上报名参加,全部免费。今年,lululemon还将陆续推出“夏日乐挑战”,“心悦十月”等系列活动。

依靠品牌在产品和营销端的探索,lululemon在海外市场也收获了不错的战绩。2021年lululemon全球净收入增长53%,甚至超过了北美市场的40%。

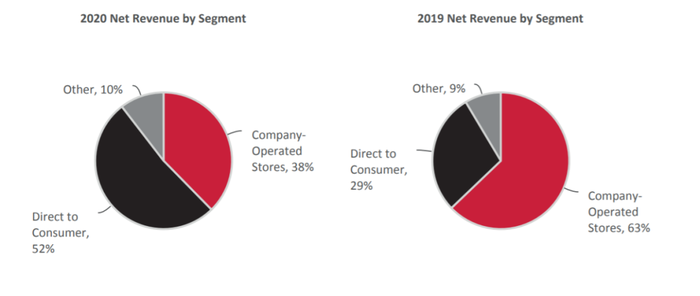

而在进入海外市场时,其推崇的DTC模式也扮演了重要的角色。DTC全称direct to consumer,在海外市场主要指依靠自己的门户网站销售产品的模式,在国内则更偏向于指依靠淘宝、京东、微信小程序的电商模式。在lululemon的体系里, DTC与自营门店同为其主要销售渠道,二者营收占比高达90%,剩下的MIRROR、奥莱、批发等途径占比在10%左右。

图源:lululemon财报注:左图为2020年净收入占比图,右图为2019年;Direct to Consumer即DTC,Company-Operated Stores即为直营门店

从2017年开始,lululemon的DTC占比稳定在20%~30%。2020年,全球受疫情影响门店关闭,DTC成为其主要销售渠道,该项营收占比超过一半达52%。在行业普遍受影响的情况下,依靠DTC的发力,lululemon的整体营收依然提高了10%。2021年,在线下商业有所恢复的情况下,DTC占比仍高达44%,涨幅为22%,经过计算约为27.53亿美元。

图源:国海证券

在线下渠道的拓展上,lululemon一直都保持着相对稳定的增速。2020年,受疫情影响,lululemon放缓了在全球的开店速度,开店数量由2019年的51家降为30家。2021年又有所提升,全年开店53家门店,恢复至2019年的开店节奏。其中,在国内lululemon也进入了更多城市,在南宁、宁波、济南、合肥、兰州、三亚等城市分别开设了首店,并于去年第三季度开除了首个机场店——深圳宝安机场店。

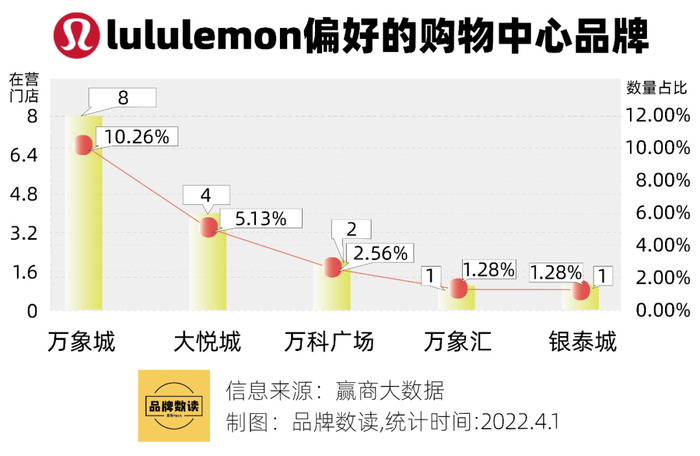

目前,lululemon在中国市场门店总数达71家,主要布局北京、上海、深圳、成都等一线城市和新一线城市。赢商大数据显示,在合作购物中心的偏好上,lululemon更喜欢万象城、大悦城、万科等品牌,占比分别为10%、5%和2%。

在线下的同时,lululemon也极为注意门店坪效的健康度。lululemon相关负责人曾对品牌数读透露,在开设门店时不只考虑商场客流和业绩因素,也会判断该点位对建立品牌、开展营销活动、建立社群等是否有帮助。有时候,会因为看重品牌、营销或者社群等因素而选择某个购物中心。

02 财报光环之下的暗潮

但在所创下的增长神话面前,lululemon也并非完美,在产品、社群和市场等方面仍旧有提升的空间。

3月23日,lululemon推出了跑鞋blissfeel。该产品主打专为女性设计,售价1180元,3月23日正式上线。这意味着,lululemon将会在运动市场与耐克、adidas等品牌展开正面竞争。3月末,网球系列也将上线。

图源:lululemon

品牌数读观察到,目前部分门店信息显示已上新,但并未上线天猫渠道,只能在小程序购买,而近期全国疫情多点爆发,尤其是lululemom重点布局的一线城市部分购物中心停摆,让blissfeel的实际销量难以判断。但从小红书笔记来看,已有不少博主发布了产品笔记,完成了前期的种草工作。

竞争因素外,诸如鞋子、网球产品等其他品类能为整体营收贡献的多少份额尚未可知,但可从lululemon以往的品类拓展中窥得一二。从2014年推出男性产品后,在7年时间内该品类的占比持续稳定在20%~24%之间。而近几年占比增速较快的运动卫衣/套衫,在天猫上的占比也稳定在20%左右。由此看见,新品类的消费者心智培养并非一蹴而就。

在市场扩张上,虽然在lululemon大力拓展的海外市场,包括中国、亚洲和欧洲市场等地出现了强劲的增长,但根据财报显示,2021年,曾在2020年贡献了86%营收、坐拥400多家门店的北美市场,全年营收增长为40%,相比lululemon全球净收入增长的53%略有逊色。这也意味着,北美市场会更早地进入饱和状态。

而在海外市场,lululemon的竞争也并轻松。从中国市场来看,MAIA ACTIVE等平价品牌也在与lululemon抢占市场份额,以“lululemon”式打法来对抗lululemon,耐克、adidas、安德玛品牌也推出了平价瑜伽裤跟随。耐克的瑜伽裤定价在300~600元之间,在价位上与750元~1000元的lululemon形成差异化,而国内品牌MAIA ACTIVE定价在400~600元之间,并喊出“为亚洲女孩量身定制”这样的本土化策略,都试图在从lululemon的培育好的市场中分一杯羹。

面对巨头及本土跟随者,lululemon相关负责人认为,更多玩家进入会加速市场教育,培育更多受众。虽然在价格上和定位上有差异,但当消费者想要追求更舒适的产品、能为更高的品牌溢价买单的时候,lululemon会在瑜伽爱好者的消费升级中收益。

而在lululemon一直被外界称道的DTC方面,在2020年创下营收占比52%的高点后,在2021年有所回落降至44%。疫情后,这给lululemon带来的思考是,是否该一味地追求增长数字,以及如何联动线上与线下更好地发挥DTC和门店的协同效用。以优衣库为例,消费者在优衣库线上渠道下单的时候,可以选择就近门店进行取货,减少了门店断码断货等问题,门店之间就近退换减少了线上退换货的物流等待时间,这些都是lululemon现在尚难以满足的。

由此可见,power of three的增长神话让市场看到了lululemon的发展潜力,也会有越来越多的品牌也正在学习其增长策略,希望进入或者正在进入高速增长期。但先行者在实践之后,其自身的问题也在全球化扩张、经济周期、疫情等不确定因素影响下逐渐显现。

在五年之期满,lululemon要思考下一个五年计划了。

参考文献:

1、美股研究社:财报前瞻 | 营收增长面临逆风因素,Lululemon向上还是向下?

2、RockFlowUniverse: Lululemon的关山蜀道

3、增长黑盒:12000字解读lululemon:“巫师”与“刺猬”的组合游戏

评论