文|智驾网 四月兰 王硕奇

编辑|少息

2021年是华为高调宣布赋能汽车产业的第一年,在2021年上海车展之前一波自动驾驶技术展示成功成为当届上海车展的当红明星,在过去的一年,也是华为多次对外明确宣示不造车的一年。

日前,华为公布了其2021年财报,这份财报相比往年营收大幅下滑,但利润暴增。

这份财报也成为外界管窥华为在汽车领域投入与布局的一个视角。

我们先来看华为2021财报中的核心数据:

2021全年营收6368亿元,同比下滑28%;利润增至1137亿元,同比增长75.9%。2021年研发投入达1427亿元,再创历史新高,十年研发累计投入超8450亿元。

同时华为的经营性现金流实现597亿人民币,相比去年提升了69.4%,保持了良好的现金收入比。

2013年,华为研发投入占整个收入规模的占比是13.2%。而2021年华为研发总投入1427亿元,研发投入占总收入的比例为22.4%,处于近十年的最高位。

这样的研发费用已经到达了全球第二的位置。

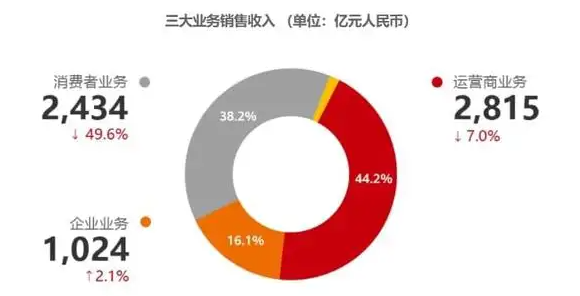

华为营收下滑主要原因在于消费者业务,下降近5成。

在收入结构方面:

华为运营商业务2021年实现收入2814.69亿元,同比下滑7.0%,重新成为华为第一大收入来源,营收占比为44.2%;消费者业务2021年实现收入2434.31亿元,同比骤降49.6%,营收占比降至38.2%,回落为第二大收入来源,而上一次出现这种结构占比还是在2017年;企业业务是华为唯一实现增长的主营业务,2021年收入1024.44亿元,同比增长2.1%。

华为将收入下滑的主要原因归因于消费者业务收入下降,而净利润增长的部分主要来自出售荣耀、X86服务器等业务的收益。

鉴于2021年车BU业务划归消费者业务负责人余承东直管,从2021年的财报数据分析,汽车业务带来的收入尚不足以补充因芯片被制约造成的手机业务下滑带来的收入下降。

根据华为财报中的措辞,智能汽车部件业务是华为的长期战略机会点,当前智能汽车解决方案业务已是华为确立的五大业务之一,与 ICT基础设施业务、云计算业务、数字能源业务、终端业务并列。

其2021年智能汽车解决方案的投资达到10亿美元,研发团队达到5,000人的规模。

从单纯的研发投入上,10亿美元低于长城汽车90.7亿元和比亚迪的106.27亿元,与蔚来汽车2021年的研发投入68.78亿元相当,高于理想汽车和小鹏汽车的34.9亿元和53.05亿元。

但5000人的研发团队,绝对不逊色于我国任何一家自主品牌研发人员的规模。

可以说华为在智能汽车领域已布下重兵。

下面我们就从年报信息中具体梳理华为在智能电动汽车领域的技术储备,解决方案以及2021年与车企的合作模式。

01、华为在智能电动汽车赛道的布局与规划

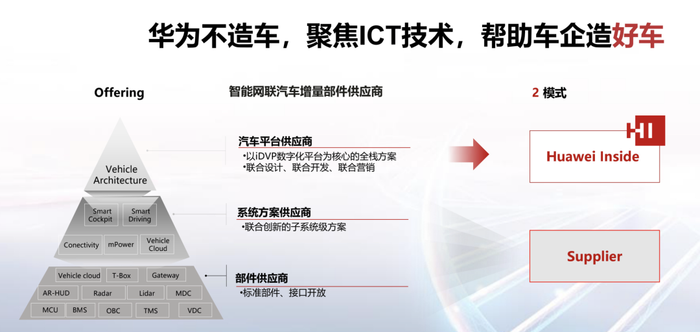

在组织架构上,负责智能汽车业务的部门是华为车BU业务,但华为在智能汽车领域的技术与商业模式布局不止于车BU。

华为拥有86 个基础技术实验室,聚焦于基础理论突破,前沿技术应用,像华为在光应用、数字能源、储能、华为云等相关业务都有针对汽车和出行领域的解决方案。

▲2021 年 9 月,华为云全球规模最大的数据中心贵安数据中心正式商用

在光应用领域,华为推出了智能车载光解决方案,华为增强现实抬头显示方 案 (AR-HUD) 可在距人眼约 7.5 米处呈现等效 70寸的大幅画面,并具备 AR 导航、环境告警、POI等智能信息提示等功能。

在近年来日渐大热的车路协同领域,华为携手山东高速集团,突破雷视融合、车道级精准定位、行车路径还原等关键技术,建成了全国里程最长的开放式车路协同实验路段。

华为数字能源通过创新融合数字技术、电力电子技术、储能技术与热技术,实现了比特管理瓦特。

而华为旗下的投资平台哈勃投资也在积极布局智能电动汽车产业链。

▲华为在智能电动汽车产业链上的投资,制表:智驾网

而华为消费者业务原有的线下门店零售渠道网络,为华为的汽车业务进入直销模式实现了无缝接轨。

截至2021年底, 华为在全球已建立了超过 56,000 家门店和专柜,其中包含 5,500 多家体验店。

以上这些共同构成了华为在智能电动汽车领域的技术布局和业务模式搭建。

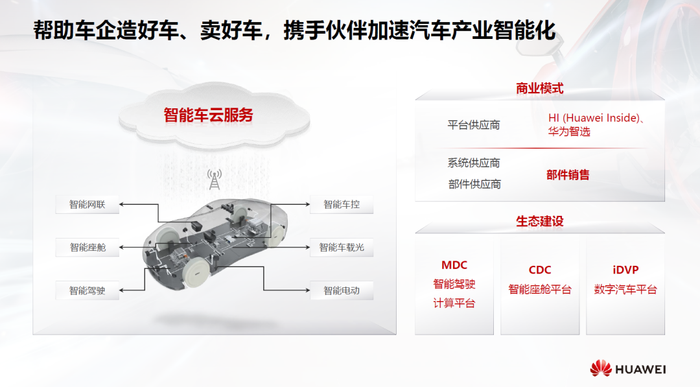

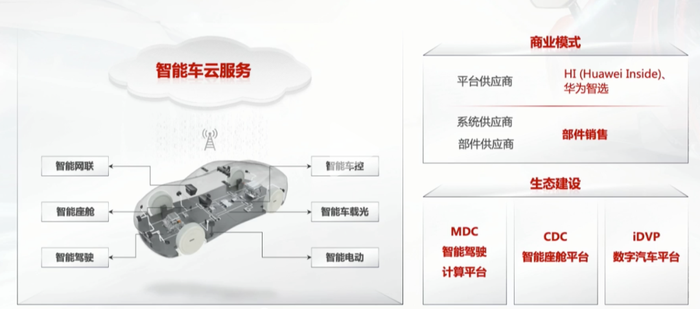

当然华为汽车领域可以直接带来现金流的业务主要来自车BU,在智能汽车解决方案方面,华为在2021上海车展期间发布了 HarmonyOS 智能座舱、4D成像雷达、MDC810、“华为八爪鱼”自动驾驶开放平台和智能热管理系统五大创新解决方案。

据财报显示,智能驾驶操作系统AOS、智能车控操作系统VOS、智能驾驶计算平台MDC、智能驾驶解决方案 ADS、融合传感及智能电动等产品都通过了功能安全ASIL D级认证;在高精地图领域,华为获得了中国地图测绘甲级资质。

华为推广智能汽车解决方案的方式采用:平台 + 生态战略。

华为表示已联合了300多家汽车产业链上下游伙伴,构建智能汽车产业生态汽车的生产制造已走向了交叉跨界的生态模式。

平台,主要是华为开放智能汽车数字平台 iDVP、智能驾驶计算平台 MDC 和 HarmonyOS 智能座舱三大平台。

华为总结自己在2021年的业绩主要有5项:

1、智能汽车数字平台iDVP 平台已经完成与10 个厂家 20 款设备的系统预集成;同时基于iDVP,联合中国汽车工业协会发起成立软件定义汽车工作组,发展70多家零部伙伴,推动全行业面向软件定义汽车迈出重要一步。

2、智能驾驶领域,发展70多家智能驾驶合作伙伴加入了MDC生态圈,联合推进乘用车、港口、矿卡、 园区等智能驾驶场景的试点与商用;

3、基于鸿蒙车机操作系统,与150多家软硬件伙伴们建立合作,快速开发全场景覆盖、多设备协同的座舱解决方案。

4、积极参与星闪联盟,致力于推动新一代短距无线通信技术在智能汽车领域应用创新和产业生态发展,截至目前已有成员单位超 140 家。

5、在消费电子行业积累的高端品牌运作、营销经验及销售网络, 帮助车企卖好车。主要成果是在2021年赋能了两款新能源车型:赛力斯华为智选 SF5和AITO 问界 M5,并通过华为的零售渠道网络进行销售。

在电动汽车领域技术层面的成果有:

1、续航方面,推出DriveONE 动力域全栈解决方案,DriveONE 通过高速电机、智能油冷、AI控制技术提升电驱动效率,并通过多融合算法提升电池可用容量,可提升续航里程 8.5%。

2、充电方面,推出业界首个动力域全栈高压平台解决方案,可做到充电10分钟,续航 200 公里。

3、电池安全方面,引入 AI 技术,动力云可实现提前24小时电池热失控预警,保障用车安全。

2021 年 4 月,华为联合行业组织、车企、充电运营商等22家合作伙伴,成立“高压快充产业发展圈”,推进“千伏”高压快充产业上下游协同发展。

此外华为财报显示,HUAWEI HiCar 与30多家主流车企品牌建立深度合作,多个车企已实现全量平台化集成。

2021年HUAWEI HiCar支持车型超过100个,在30多个行业平台完成集成,累计支持车辆数超过1,000 万台。

此外, 华为也和业界厂商一起通过HMS for Car为用户提供车载服务,将云服务预置到车机中。

目前 HMS for Car 已与沃尔沃等车企合作并正式上线了相关业务,并将与更多车企逐步展开合作。

▲华为宣称已快速构建了智能汽车部件制造的核心工艺技术能力,图为智能电动 OBC(车载充电机)全流程一个流精益自动化线。

从以上梳理可见,华为可谓正在倾集团之力从生产制造到销售终端,从硬件到软件生态全方位布局智能电动汽车领域。

02、华为与主机厂作的三个案例两种模式

下面我们重点来梳理一下华为与整车厂深度合作的三个案例。

目前,与华为深度合作的主机厂按优先级排列应该是:赛力斯、长安汽车阿维塔和北汽极狐,另与广汽的合作模式尚未公布。

华为在宣称不直接下场造车的前提下,与这三家车企的合作方式一是HI(Huawei Inside)模式,一为智选模式。

智选模式的代表当然是赛力斯。

而北汽极狐和阿维塔则是HI(Huawei Inside)模式。

HI模式即采用华为的全栈智能汽车解决方案,而智选模式则更进一步,可直接进入华为线上、线下渠道进行销售。

但根据已经透露出来的信息,北汽极狐和阿维塔HI版也会进入华为智选渠道。

而以上无论哪种模式,车辆的底层接口都对华为进行了高度开放,比如自动驾驶需要线控和感知系统的开放,比如智能座舱需要把空调、车窗、车辆数据对华为开放,才能实现语音操控。

当前这两种模式哪种在市场上更为成功,现在尚无可供借鉴的数据参考。

首先是AITO问界M5(智选)刚刚在3月份实现首批交付,目前并无准备的销量数据,而北汽极狐阿尔法S全新HI版(Huawei Inside)、长安阿维塔11(Huawei Inside)也并没有明确的交付时间表。

其中汽极狐阿尔法S全新HI版交付时间多次跳票。

2021年上半年,北汽蓝谷称HI版将于2021年四季度交付;但在去年8月份,公司改口径称将于年底小批量交付;但在到了10月份后,再度表示11月底在广州车展交付,至今尚无明确的交车时间表。

不过,北汽极狐阿尔法S普通版的销量可用惨淡来形容,极狐品牌2021年的总销量为6006台,极狐αT销量为3190,北汽极狐阿尔法S为2816台。

当年中国销量第一的北汽新能源今天已进不了中国电动汽车销量前十名。

下面我们重点来介绍一下华为与赛力斯合作的智选模式。

目前华为与赛力斯合作一共推出了两款车型,第一款是赛力斯SF5,在2021年上海车展期间推出,其销量在华为的财报中并没有给出数据,但小康股份的财报显示在2021年共售出了8169台,当前这款车已经停产。

引发外界广泛热议的是双方合作的第二款车,即问界M5。

这款车不仅采用华为的全栈智能汽车解决方案,同时在研发设计、品牌定位、生产制造和销售策略上都由华为高度主导。

以致于在问界M5发布后,赛力斯被外界称为代工厂,引发华为实质上已进入造车领域的争论。

在3月18日,小康股份公开发布的一份投资者关系活动记录中明确否认自己是代工厂:“

“首先我要理清一点,我们肯定不是代工厂,车的销售收入是小康股份的。华为在主流商圈核心地段的门店,通过合作,我们的产品进入他们的渠道销售,就会大大减少我们前期的销售费用的投入,每卖出一辆车,他们提取相应的销售服务费用。”

同时小康股份也表示正在自建销售渠道,今年计划百城千店,而截止今年2月底M5门店已超过400家,同时计划在全面汽车商圈建设超过1000家用户中心。

这可以让我们完整地理解华为赛力斯模式:双方在研发设计、生产制造、品牌建设、销售渠道层面深度合作,但华为在终端的收入主要来自销售服务费用。

那么售车的收入是否能够弥补手机业务下滑的缺口呢?

在华为消费者业务负责人余承东的计划是今年至少卖30万辆:“依托问界M5增程版、问界M5纯电版及全新中大型SUV,华为在2022年将挑战30万台的销售目标。”

今日(4月6日)晚间,小康股份发布公告披露了公司2022年3月的产销数据:小康股份 3 月新能源汽车销量达 7451 辆,同比增长 164.69%。其中赛力斯销量 3160 辆,同比增长 1310.71%。

产量方面,小康股份 3 月新能源汽车产量 6480 辆,同比增长 123.53%。其中赛力斯产量 3465 辆,同比增长 1667.86%。

鉴于赛力斯品牌只有一款问界M5在售,可以说3465 辆的数字并没有达到AITO问界设立的3月正式交付5000辆问界M5的目标。

这背后的影响因素众多,疫情也是其中之一,不过可以说问界M5的销量走势对于赋能汽车的商业模式会有直接影响。

03、华为在汽车产业具备了全流程、体系化的能力

另外,华为在智能汽车领域还有两个新闻值得关注,其一是华为在苏州阳澄湖半岛旅游度假区建成了业界顶级智能网联测试场,其二是大众收购华为智能驾驶部门传闻。

这两件事都没有在华为财报中提及。

华为苏州智能网联汽车测试场包括系统测试实验室区、智能驾驶测试区和动态性能测试区三大板块。

该测试场建设了包括14个系统实验室、13个测试区、103个道路静态元素、直径300m的动态操控广场等基础设施,可容纳200多名测试人员办公作业。

而13个智能驾驶测试区分为城区、高速、环路、隧道、雨雾等,覆盖智能驾驶和智能网联的典型及特殊使用场景,华为也同时建设了动态操控广场可满足整车动态性能测试需求。

而大众集团意图以十亿欧元收购华为的一个自动驾驶部门的传闻,在回传到国内发酵后又衍生了多个版本。

但在智能驾驶数据日益和国家安全挂钩的背景下,双方设立合资公司的可行性也并非空穴来风。

以上,即是华为在多次宣称不造车之后,在智能电动汽车赛道的所作所为。

用其财报中的一段话,我们可以概括华为2021年深度入局汽车产业的成果:

华为以安全可信为宗旨,追求质量零缺陷,在研发、测试、制造、供应、流程等方面进行压强式投入,迅速构建起全流程、体系化的能力。

从这个角度来看,争论华为到底是造车还是不造车已没有意义。

或者换一种表述更容易理解:华为不单独造车,但华为的生态与硬件目标是整个汽车行业。

而相比于今天传统的卖车赚钱模式,系统生态与硬件生态直接产生现金流的日子虽然尚需等待,但并非遥遥无期。

这样来看,华为在汽车行业的目标与定位更像是传统汽车时代的博世和手机时代的谷歌的结合体。

写到最后,我们再来看一眼华为在过去三年,与产业界的客户、伙伴以及学者深入交流,通过2,000多场研讨形成的面向下一个十年的思考:

2030 年,出行将是多维的创新系统。

基于自动驾驶技术的新能源汽车,能让我们拥有专属的移动第三空间;新型的载人飞行器不但能提升紧急救援效率,降低救急医疗物资的输送成本,甚至还能改变我们的通勤方式;通过定制与他人共享的高效出行方案,来提高交通工具的使用率,促进绿色出行。

利用虚拟电厂、能源云构建“源网荷储”全链路数字化的能源互联网。

预计到2030年,中国自动驾驶新车渗透率将超过20%;车载算力将整体超过5,000TOPS;车载单链路传输能力将超过 100Gbps。

电动汽车占新车销量的比例将超过50%,超过80%的数字基础设施将采用绿能供电。

在通信领域,将无线和光的技术充分协同,引入光电融合技术,解决无线超高频、超大带宽、超高速的问题,并突破未来芯片面临的工艺瓶颈。

客观的说这些思考与对未来的预言并不激进,像电动汽车占比超过50%更激进的预言时间表是2025年。

但以此可以视为华为对未来出行领域的一个宏观思考吧。

评论