文|子弹财观 行者

编辑|蛋总

港股的“水中茅台”农夫山泉,最近又引发了舆论热议。

这一次不是因为其刚发布的财报,也不是推出了什么爆品,而是财报发布后其公布即将派发股息的消息——在这其中,人们发现这些年来农夫山泉的实际控制人、中国首富钟睒睒拿到手的分红已达到142.5亿元。

被戏称为“大自然的印钞机”的农夫山泉,难道摇身一变成了首富的“提款机”?

先来看看农夫山泉2021年财报数据,到底是什么样的表现让董事会通过了管理层关于派发股息的要求。

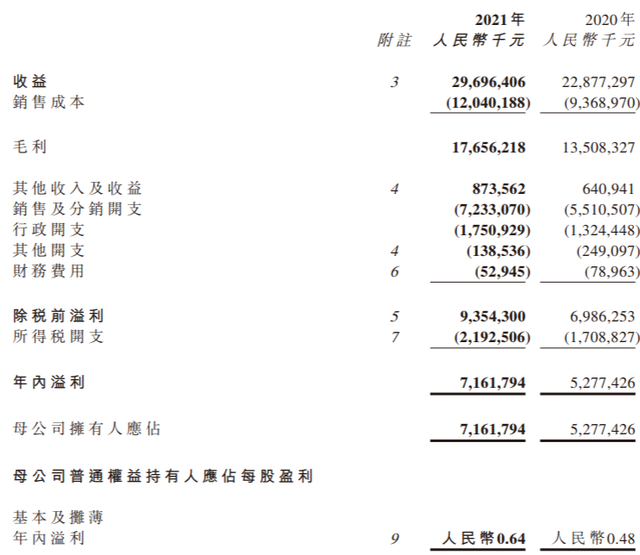

财报显示,2021年农夫山泉实现总收益296.96亿元,同比上升29.8%;实现母公司拥有人应占溢利71.62亿元,同比增加35.7%。农夫山泉2021年的经营活动现金流同比2020年增加35.2%至114.00亿元。

2021年,农夫山泉毛利为176.56亿元,较2020年的135.08亿元增加30.7%;毛利率为59.5%,与2020年的59.0%基本持平。

经营活动现金流增长超过110亿元,归母净利润超过70亿元,相当于每天净赚2000万元。也许是这样的财报表现,让整个董事会拿出了一份分红方案,此次的分红比例高达70%以上,总价值超50亿元。

这其中拿到分红最多的就是最大股东钟睒睒,按照他直接和间接持股份额来算,已经高达83.98%,在此次超50亿元的分红中,钟睒睒就拿走了40多亿元,这也让钟睒睒再次稳坐“中国首富”的位置。

因此,越来越多人开始讨论,农夫山泉是不是成了钟大首富提现的“现金奶牛”?目前农夫山泉的发展状况到底如何?其股价为何暴跌,又为何被投行下调评级?

1、“神话”的产生靠行情?

2020年,农夫山泉登陆港股IPO时,因其招股书中让人难以置信的漂亮数据,引发了二级市场火热认购,成了港股IPO史上最大的“冻资王”,冻资规模高达6777亿港元。而其招股书显示,2017年-2019年,农夫山泉的净利润实现了从30亿元到50亿元的飞跃。

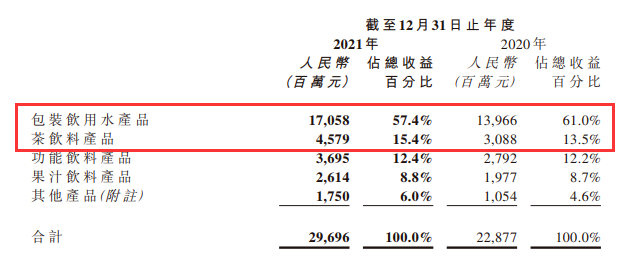

2021年财报显示,包装饮用水依旧是农夫山泉的支柱性产品,2021年农夫山泉包装饮用水全年收益为170.58亿元,较2020年增长22.1%,在总收益中占比超半数达57.4%。不过,这一比例较2020年的61%下降3.6%。

另外,农夫山泉的第二大收入板块是茶饮料产品,其在2021年全年收益为45.76亿元,在公司整体收益占比从2020年的13.5%增长至15.4%。

最后,功能饮料产品及果汁饮料产品占总收益的百分比则与去年基本持平。而以苏打水饮、咖啡饮料、植物酸奶等新产品线在总收益中的贡献度比2020年增长了1.4个百分点至6.0%,2021年全年收益为17.5亿元,较2020年增加66.0%。

从上述主要业务板块的表现来看,数据相比2020年有了不同程度的增长,然而,「子弹财观」通过核查相应的行业数据,发现了一些更有意思的事实。

根据农夫山泉年报披露的信息,2021年全国饮料产量超183百万吨,同比增长12%;2021年中国饮料制造业营业收入同比增长13.5%。

其中,瓶(罐)装饮用水制造业同比增长12%,茶饮料及其他软饮料制造业同比增长12%,果菜汁及果菜汁饮料制造业同比增长近14%,碳酸饮料制造业同比增长19%,含乳饮料和植物蛋白饮料制造业同比增长近11%,固体饮料制造业同比增长近15%。

这意味着,农夫山泉除了包装饮用水和茶饮料之外,其他产品连行业的平均增长线都没有超过,再加上2020年农夫山泉就呈现出下跌5%的增长态势,因此2021年的增长也仅是在行业整体增长的基础上进行了一些提升而已。

毕竟,将农夫山泉2021年的收入数据放到2018年之后来看,尤其是在这几年新消费热潮下,其收入表现就显得并不突出了,而且拿农夫山泉2021年的净利润跟2019年相比,其增速也仅是“刚刚打平”。

由此可见,在农夫山泉看似不错的数据表现下,其实是行业整体增长而带来的同步效应,换言之就是依靠行情带动的增长,那农夫山泉到底发展得如何?

2、瓶装水的瓶颈

客观来看,目前农夫山泉正极力开拓多样化的产品市场,试图利用其他的饮料来逐渐替代瓶装水市场的增量,从而形成农夫山泉未来5年乃至10年发展的核心板块。

这原本没有错,也是寻找“第二增长曲线”的企业都会做的选择,尤其对于农夫山泉极其依赖一个“包装饮用水产品”业务的企业来说,迫切需要有其他新增量。

事实上,农夫山泉现在主营的包装饮用水业务正遭遇“双面夹击”。

一方面,包装饮用水市场的增速正放缓,有机构预测未来5年瓶装饮用水市场年复合平均增速只会在4-5%之间;

另一方面,该市场的竞争极其激烈,因为包装饮用水是一个庞大的市场,不仅有百岁山、雀巢、康师傅、景田等品牌,还有越来越多的企业杀入其中,如元气森林、华熙生物等,争取在这个市场中分一杯羹。

目前,农夫山泉的市场份额虽位居第一,但也不过才10%;排名第二、三的分别是怡宝和景田,三者合计份额也不超过30%。剩下至少七成的市场充斥着各式各样的玩家,而且这些企业规模不一,竞争的激烈程度也非比寻常,“价格战”也成为这个市场屡见不鲜的手段。

就连曾经想做“水中贵族”的恒大冰泉,最近这半年也在电商渠道推出12瓶卖15元左右的包装,这个行业“价格内卷”的程度可见一斑。

在激烈的市场竞争下,农夫山泉在2015年后也曾搞过婴儿水、护理水、长白山水等等概念,并推出相应的产品,但最终市场反响平平。

更让人啼笑皆非的是,农夫山泉在包装饮用水上的最大成本居然不是水本身,而是包装使用的瓶子。

数据显示,农夫山泉包装所用的PET市场今年已经上涨了近70%,而且涨幅还在持续拉动中。农夫山泉执行董事、财务负责人周震华在财报发布后的分析师会上表示,当下塑料瓶原材料PET的价格比2021年增加了30%-40%,“叠加纸箱、动力等成本上涨,预计今年毛利率将回落到2019年水平”。

为了解决这个成本走高的问题,农夫山泉也曾想了一些办法,比如推出新品以拉升收入,其先后推出了泡茶武夷山泉水、长白雪、打奶茶、苏打气泡水等全新系列。

但非常遗憾的是,整个消费者市场并没有记住这些新产品,而唯一一次新品上热搜还是因为营销“翻了车”——新产品苏打气泡水因为白桃产地的虚假宣传问题备受争议,也导致了产品的下架,这可能也给了农夫山泉产品部门“当头一棒”。

因此,目前农夫山泉的茶饮料业务虽呈现出收入上涨的表现,但其核心产品依然是在2015年推出的两款茶饮料“茶π”和“东方树叶”两个系列。

在主营业务上的瓶颈已出现,加上新产品无法成为“新爆品”,也就意味着农夫山泉的“第二增长曲线”仍未找到,这也是引发不少投资人担忧的地方,而这种担忧也直接表现在农夫山泉的股价走势上。

3、估值虚高与暴跌的股价

回顾农夫山泉上市的高光时刻——2020年9月8日,农夫山泉正式在港交所主板上市,开盘价39.8港元,较发行价21.5港元上涨85.12%,其后一路飙升至2021年1月8日盘中触及最高点68.75港元/股,不到五个月股价翻了两倍不止,总市值一度超过7700亿港元。

也正因此,农夫山泉的实际控制人,董事长钟睒睒才凭借控制股票的市值,登上“亚洲财富榜一哥”的宝座。

但随后,不到两个月股价回吐25%涨幅,农夫山泉进入震荡下行的股价通道。从2021年1月份高点至2021年上半年末,农夫山泉股价不到半年累计下跌40.26%,总市值累计蒸发约3117亿港元。

而截止2022年4月8日收盘,农夫山泉报收41.85港元,市值4707亿港元,比最高值7700亿港元下降近40%。

据《2022胡润全球富豪榜》显示,截至2022年1月14日,经历了近一年半时间后,钟睒睒目前以身价4550亿元蝉联中国首富,但由于财富值较去年下降近1000亿元,钟睒睒未能夺回亚洲首富宝座。

更关键的是,香港几家投行对农夫山泉纷纷出具了下调评级和维持的评价,认为其在2022年存在经营风险。

面对农夫山泉的财务数据,麦格理发布研究报告称,维持其“跑输大市”评级,将2022/23年净利润下调7.7%及1.7%,目标价由31港元下调至26.5港元。

摩根斯坦利发布研究报告也表示,予农夫山泉(09633)“与大市同步”评级,目标价由41港元下调至39港元,管理层目标2022年实现两位数的销售增长,但由于原材料价格上涨,毛利率或收缩至2019年的水平。

“分析师的判断特别简单,我们认为农夫山泉主要还是依靠自然资源在推动产品的销售,因此背后就是包装成本和生产制造成本的影响。而在2022年全世界大宗商品交易不停上涨的情况下,这类包装成本的上涨是已成定局,所以农夫山泉的成本上涨一定是大概率发生的事件,其利润的下跌也是一个可能发生的事实。”香港资深分析师林曦对「子弹财观」表示,他认为几家核心券商为农夫山泉的评级做了调整并下调了股价预期的主要原因就在于此。

此外,在林曦看来,农夫山泉的估值是虚高的,“现在农夫山泉的估值是比超过40倍估值的茅台还要高25%,这简直无法想象,还远高于同样在港股上市的25倍估值的伊利和26倍估值的蒙牛。”

他认为,农夫山泉维持高增长率的可能性并不大,未来想维持这样高倍速的估值是一个非常困难的事情。“这也无形中增加了整个公司管理的难度,而且很多决策也无法按照规律作出。”

因此,林曦认为当下去关注农夫山泉创始人分红多少钱不是最重要的,“真正应该关注的是农夫山泉在2022年到底能不能保持高增速,以及能否在其他产品线上取得爆款的突破。”

对于农夫山泉来说,当下迅速确定“第二增长曲线”,并将其做大才是最重要的事情,虽然酒水饮料的爆款常出现在一些新式消费企业中,而传统企业似乎多是“屡战屡败”,但农夫山泉仍要继续努力。

实际上,今天的企业“无创新不发展”,创新才有出路,不管是微创新,还是大创新。产业发展缓慢的时候,产业周期是连续性的;但当技术出现跳跃式发展,产业将遭遇不连续性。

对此,混沌大学创始人李善友教授认为,任何产业不是沿着直线进步的,而是沿着“双S曲线”进步。两个S曲线之间的断层,就代表着技术的跳跃发展,能否跨越这个不连续性,关乎企业的生死存亡。

如今,这些考验也都逐一来到了像农夫山泉这样的传统大企业面前。

“没有终局的成功,也没有致命的失败,重要的是继续前进的勇气。”在《至暗时刻》中,丘吉尔说了这样一句话,其实做企业也是如此。

评论