文|全球财说 林洛栩

“游戏茅”又分红了,这次果然还是大手大脚!

连续5年大额分红 股价过山车投资者不满

4月7日晚间,吉比特(603444. SH)发布2021年年度报告,公司实现营业同比增长68.44%,实现归属净利润同比增长40.34%,业绩较为亮眼。

同时,吉比特还拟向全体股东每10股派发现金红利160元(含税),以此计算合计拟派发现金红利约11.50亿元,占2021年度合并报表归属净利润的比例为78.30%。

即便业绩再优秀,如此大比例分红,也实属少见。回顾吉比特的历年分红情况便可以发现,如此大方已不是第一次。

《全球财说》发现,自2017年上市以来吉比特年年分红已实施分红共计4次,累计现金分红金额高达21.27亿元,分红率为45.68%。

其中,2017年10派现金红利41元,现金分红总额为1.87亿元,股利支付率达30.65%;2018年10派100元,股利支付率达99.43%;2019年10派50元,股利支付率达44.41%;2020年10派120元,股利支付率达82.41%。

图片来源:Wind

从上述数据可以看出,2018年、2020年吉比特均将归属净利润尽数派发红利,尤其是在游戏行业经历野蛮生长后的寒冬时期,依旧保持高送转。

值得注意的是,2021年年末公司第一大股东、实控人、董事长兼总经理卢竑岩持有2162.95万,占总股本的30.10%;第二大股东、副董事长陈拓琳持有824万股,占总股本比例为11.47%。

若按持股情况计算,卢竑岩将分得3.46亿元的现金红利,陈拓琳则分得近1.32亿元的现金红利,合计达4.78亿元,占本次拟派发现金红利总额的41.57%。

对于高分红卢竑岩曾表示,公司历来重视股东回报,公司每年会根据实际情况评估确定适合的利润分配政策,现金分红是最直接的回报股东的方式。

最新数据显示,截至2022年3月31日,吉比特的股东人数为2.11万户,较其股价高位时增长明显。

值得一提的是,吉比特之所以被称为“游戏茅”,还源于其股价曾超越过贵州茅台。

作为国内首家在A股主板非借壳独立上市的游戏企业,吉比特自2017年1月登陆A股后股价不断攀升,于同年3月17日触及高光时刻达376元/股,超越彼时的贵州茅台成为A股第一高价股。

随后,吉比特股价便开始下滑至80元/股一线,之后股价表现平稳攀升,企稳两年后股价再度攀至300元附近。

2020年,由于疫情爆发“宅经济”备受关注,加之国内游戏版号松动,吉比特迎来第二个春天。

开年后的8个多月时间中,吉比特股价一度最高攀至接近671元/股,较最初仅为每股54元的发行价来说,3年半时间中上涨超过11倍。

作为一家中小型游戏公司,二级市场为何如此火爆?这或与资金操盘、机构抱团等因素有关。

Wind数据显示,2020年吉比特共进行了11次投资者调研,参与机构数众多,2021年也被频繁调研。

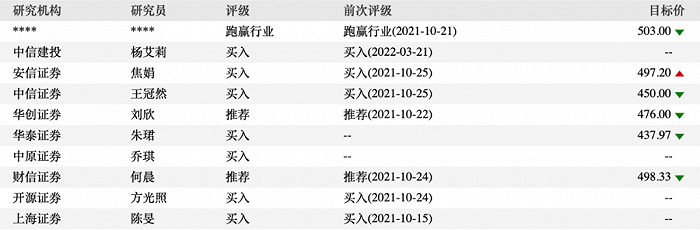

不出所料,2021年年报发布后近10家投资机构给出推荐、买入评级,最高目标价喊至503元/股。

图片来源:Wind

数据显示,截至2020年6月30日,共计有523只基金持有吉比特,占流动股比例高达17.44%。但是进入三季度,基金持股却不断撤出,很大程度造成了此后股价的快速下挫。

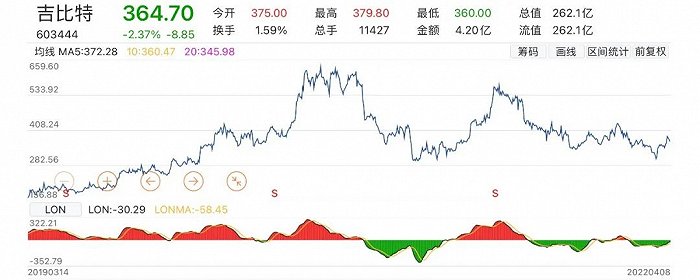

随着股价触及671元最高点后,吉比特股价开启过山车模式,2021年初一度下跌至290元,随后再度拉升至接近600元。

截至2022年4月9日,报收364.70元/股,总市值为262.1亿元。

图片来源:Choice

值得注意的是,3月初时曾有投资者在上证e互动平台向吉比特建议,希望在分红的同时能够适当送股,扩大股本提升股票流动性,以应对股价下跌。

本以为业绩向好,股价会有所提升。但年报发布后一交易日,吉比特股价跌幅达2.37%,有投资者打趣道“持有1000股分红16000元,但是跌一天就亏了近9000元”。

《问道》系列还能撑多久 销售费用狂飙仅换来表面风光

那么除了高分红,吉比特的年报还有什么看点吗?

年报显示,2021年公司实现营业收入46.19亿元,同比增长68.44%;实现归属于上市公司股东的净利润14.68亿元,同比增长40.34%;实现扣非净利润12.26亿元,同比增长36.24%。

仅从营利数据来看,吉比特创下自2017年上市后的最佳表现。

吉比特称,业绩增长主要是本年新上线的自研游戏《一念逍遥》在放置修仙的细分领域内取得良好反响,贡献了主要增量收入,《问道》《问道手游》收入也相比上年有所增加。

吉比特收入拆分来看,自主运营与联合运营基本上平分秋色,分别实现营业收入20.39亿元、21.81亿元。

其中,自主运营平台雷霆游戏运营《问道手游》《一念逍遥》《摩尔庄园》等;联合运营则主要以App Store及各类安卓渠道,以及《问道》端游授权方。

需要注意的是,游戏《问道》上线时间为2006年4月,《问道手游》上线时间为2016年4月。

虽然吉比特表示《问道》、《问道手游》持续进行版本内容的迭代开发,增加用户粘性,并开展周年活动,推出了新年服、周年服、年中服和生肖服四个重点版本吸引老玩家回流,但不能否认上述两款当家产品的黄金期早已过去。

对此吉比特认为,老游戏稳定运营加之新上线产品《一念逍遥》表现出色,并不需对业绩产生担忧。

但是按照规律,游戏在经历发行初期的爆发式增长后增速显著放缓。并且,在新游戏的发行上,吉比特更是下足了功夫。

年报显示,2021年吉比特的销售费用高达12.74亿元,较上年同期的2.99亿元同比增长325.67%,甚至高于同期扣非净利润水平,销售费用率高达27.57%。

其中,宣传费及运营服务费占比最大,达到11.74亿元。吉比特称,这主要源于《一念逍遥》、《摩尔庄园》等新游戏上线,营销方案、广告展示、运营服务等方面投入较多。

在高额费用的助推下,报告期内《一念逍遥》在App Store游戏畅销榜平均排名为第11名,但是代理的《摩尔庄园》虽然火爆一时,后续表现却十分不佳。

由于主打怀旧回归,《摩尔庄园》手游2021年6月上线当日,开服12小时新增用户数量超700万,首月新增超 3000万用户,并多次登上热搜。

图片来源:微博

但是即便大力宣传,最终也仅是表面风光。财报显示,截至2021年年末,《摩尔庄园》仍未产生财务利润。

毕竟,通过品牌营销获得绝大多数新进用户量的游戏很难留住用户,或是转化为付费用户。随着时代发展,曾经的情怀玩家早已长大成年,对于游戏的需求也不断变化。

仅是将IP复制搬运到手游平台,偏于低龄化的设定已无法应对核心用户需求成长,加之剧情幼稚枯燥、美术设计低劣、UI界面不友好、卡顿闪退频繁,《摩尔庄园》只停留在营销层面,游戏排名也不断下滑至谷底。

与大力进行推广营销不同的是吉比特的研发费用,虽然该费用由2018年的2.87亿元逐步提升至6.09亿元,表面看研发费用持续增加,但是力度却在不断减小。

2018年-2021年,吉比特的研发费用率分别为17.35%、15.31%、15.70%、13.18%,远低于近30%的销售费用率。

不过,吉比特在投资方面却值得关注。

2021年4月青瓷游戏赴港上市前夕,吉比特以3.03亿元对价转让青瓷游戏10.11%股权。青瓷游戏上市后,吉比特仍通过全资子公司香港坤磐间接持有前者18.55%股权。

《全球财说》查询年报发现,截至2021年年末,吉比特对外长期股权投资为46家,期末余额高达11.88亿元,较上年同期同比增加117.94%。当期长期股权投资收益为9697.83万元。

同时,吉比特期末交易性金融资产达到10.44亿元。

不能否认,目前吉比特仍以持有大笔现金并以极低负债模式运行,但是版号停发已有8个多月的事实也不能忽视。

近3年来,手游相关企业注册量不断减少,寒冬仍未完全过去,对于吉比特、对于游戏行业,《全球财说》也将持续关注。

评论