文|未来迹 吴思馨

“我们今年准备天使轮,但目前还是边做边找吧,不寄托于外部,自力更生比较重要。”受疫情和最近几天弥漫在整个消费品创业圈的某种情绪影响,说这句话的时候,新锐科技护肤品牌斯启诺Skinnos的创始人蒋抒伯显得多少有些没底气。

新消费、新渠道和资本,被公认为是驱动新品牌高速成长的三大引擎。如今,随着中国人均GDP超过1万美元,新消费在这两年整体向“个性化、高品质”转变;以电商为代表的新渠道,随着中国网民总人数停止增长,流量红利逐步消失,整体步入成熟期,开始进入激烈的存量争夺时代;“三大引擎”中的两个仿佛在一夜之间就发生了重大变化,很多像蒋抒伯一样想融资的创业者心里开始犯嘀咕——最后一台叫“资本”的引擎它还好吗?

《未来迹Future Beauty》通过对2022年一季度美妆行业的投融资进行统计,并和前几年的数据进行了比对分析,发现了资本在美妆行业的一系列深层次变化。

创纪录,单季度融资总额高达54亿元,但单个项目更“贵”了

总体来说,涌入美妆行业的钱不仅没减少,总额反而在大幅度增加,新的投资标的也在增加,一片热火朝天的景象。

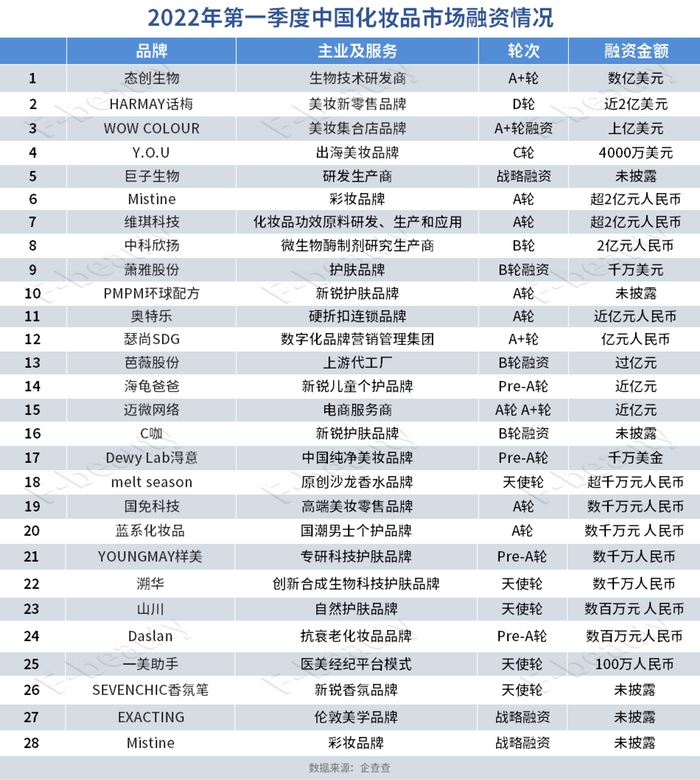

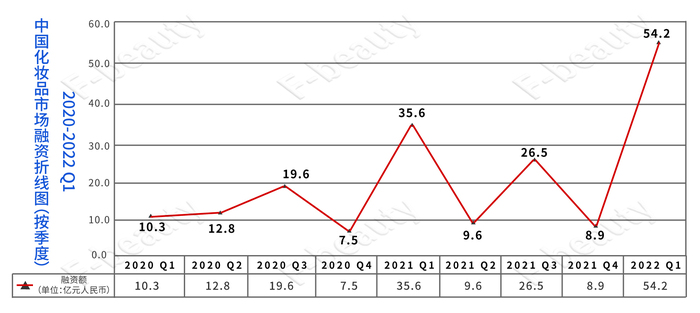

据《未来迹Future Beauty》不完全统计,今年一季度美妆行业共发生28起融资,除去未披露融资具体数额的项目,总金额达到了54.2亿元,几乎相当于2020年全年的总额,创下近三年来单季度融资总金额的最高峰。

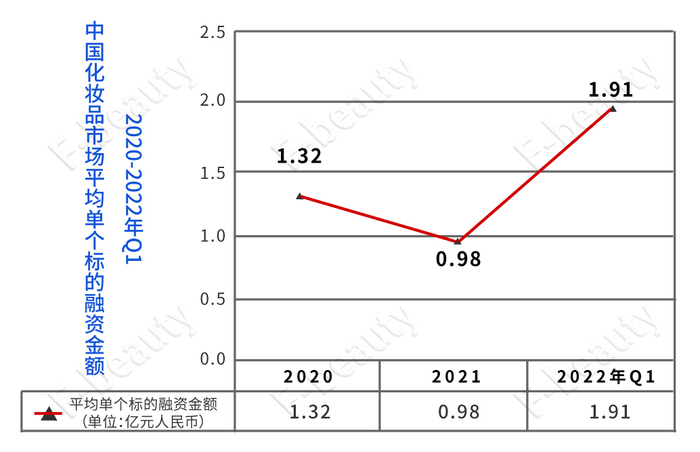

同时,单个标的平均融资金额也在提高。2022年一季度单个化妆品项目的平均融资金额高达1.91亿元,比2021年的0.98亿元翻了几乎一倍,超过2020年的1.32亿元。

“2021年下半年以来,说资本在化妆品市场退潮,其实可以认为是一些负面情绪的放大。这种情绪主要来自二级市场,比如完美日记等上市公司股价令人跌破眼镜的大幅下滑。除开负面情绪,美妆投资在今年疫情爆发之前是回暖的。美妆在资本市场中也一直被认为是好赛道,越来越多资本涌入也是一个自然的结果。”磐缔创投创始合伙人屈红林告诉《未来迹Future Beauty》。

对于单个项目平均融资金额攀高峰,业内人士则认为:“这说明大家仍然持续看好化妆品行业,不断在圈内寻找投资机会。但从总体上看,资本也已经逐渐摸透了化妆品圈子里的商业模式,对各类项目的估值标准也基本达成共识,‘出手’更稳了”。

涌入,35家“新”面孔现身,中外大鳄都来了

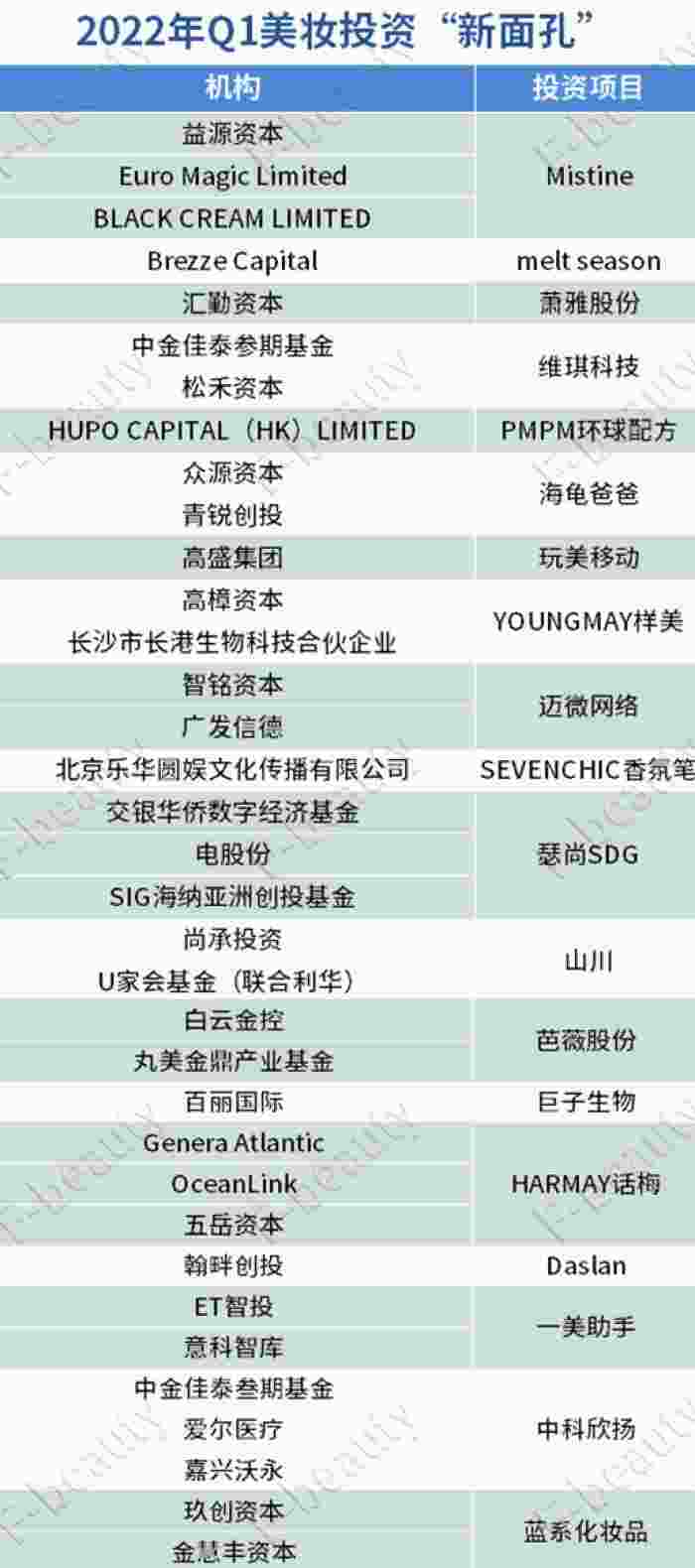

《未来迹Future Beauty》还发现,今年一季度,进入美妆圈的投资者,不仅有不少新面孔,其中有很多机构还大有来头。

比如被投资圈称为“投行贵族”,管理规模超过3000亿元的中金资本,旗下中金佳泰参期基金于今年3月领投化妆品功效原料研发企业“维琪科技”,和松禾资本、中信建投资本共投资超2亿元人民币。

还有一家在资本市场自称“快狼”的梅花创投,1月领投国潮男士护肤品牌蓝系化妆品,2月再领投科技护肤YOUNGMAY样美。这家机构成立于2014年,过去活跃于智能制造、人工智能和企业服务等领域,在今年Q1进入美妆领域,在男士和科技护肤领域频频出手。

和这些投资界的大鳄相比,更加引人关注的则是来自“企业界”的投资。

3月3日,资生堂投资了一家叫“玩美移动”美妆技术公司。尽管这起融资几乎没有引起外界的注意,但业内却正被很多人默默关注。和其一起被关注的,还有小红书投资Dewy Lab淂意,以及丽人丽妆投资EXACTING。

“能为化妆品产业带来根本性改变的投资将是企业投资。”屈红林说,“在投资逻辑上,企业与机构是完全不同的。前者考虑的是协同,后者主要考虑回报。其实目前美妆市场中并没有具有风向标意义的投资机构,相反,未来欧莱雅、华熙生物、贝泰妮等企业投资的方向,我们十分在意,因为他们会寻找协同产业,而这将为化妆品市场带来真正的改变”。

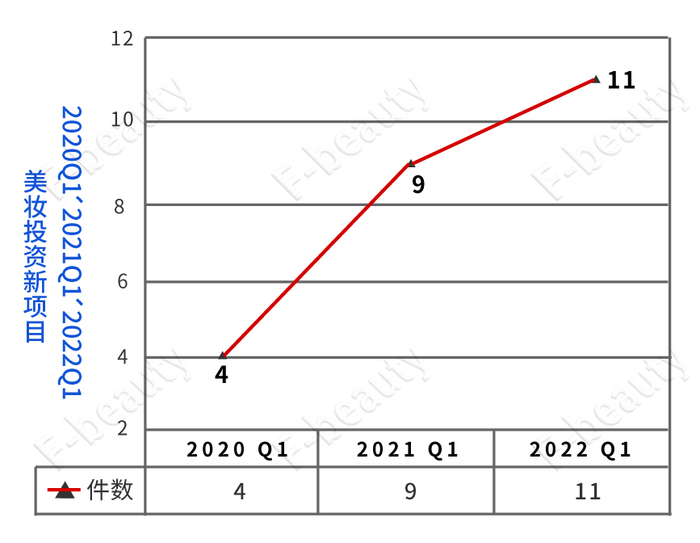

逻辑变了,11个新标的,钱集中流向护肤品研发领域

从具体项目来看,2022年一季度,进行天使轮或首轮融资的新项目有11个,这也创下了近3年来的新高。

这些新项目覆盖儿童护肤(海龟爸爸)、科技护肤及原料研发(样美、溯华、维琪科技)、纯净天然(淂意、山川)、香氛(SEVENCHIC香氛笔)、彩妆(得意、Mistine)、第三方服务(一美助手、迈微网络)等领域。

趋势很明显,随着中国化妆品市场的监管越来越严,《化妆品新原料注册备案资料管理规定》等配套规章制度逐步实施,拥有功效研发、配方研发、技术研发、原料研发四大能力,有助于从技术上形成竞争壁垒的化妆品企业,正越来越被资本看好。

除了首轮融资的科技护肤品牌YOUNGMAY样美,创新合成生物科技护肤品牌溯华和专注化妆品功效原料研发、生产和应用的维琪科技之外,生物技术研发商态创生物,微生物酶制剂研究生产商中科欣扬,上游代工厂芭薇股份,以及来自陕西的研发生产商、可复美母公司巨子生物这4家公司也纷纷进入下一轮融资。

值得注意的是,生物技术研发类项目由于研发投入大,融资门槛相对较高。天使轮基本是几千万元起步,到Pre-A或A轮直接跨到亿元级别。

对于这一变化,有投资界人士认为,这背后透露的是资本在美妆行业的投资逻辑开始发生了根本性转变。

“过去不少消费品的投资者会以一个项目是否有连续融资能力为前提,期待连续的资金支持可以把一个项目推到IPO,之后占据市场的垄断地位,但在逸仙电商上市后这个逻辑被证伪了。现在我们更看重的是一个项目在早期是否具有创造价值的能力,创造出目前大企业的内部难以产生的创新,这要求新品牌需要有研发基因——虽然不要求创始人是研发出身,但团队一定要具有很强的研发沟通理解能力,能把研发、产品和内容的一体化打造做实,这是能否获得低成本流量的基础。”屈红林说。

他补充强调,“未来美妆投资逻辑一定会越来越重视强研发和研发呈现能力,因为研发是功效和品牌差异化的基础。流量运营能力很难再成为真正的壁垒。”

未来待考,新锐零售店继续爆,最大单笔融资达2亿美金

和科技研发类护肤一样火的,还有美妆实体零售店。

WOW COLOUR、HARMAY话梅、硬折扣连锁品牌奥特乐、高端美妆零售品牌国免科技都继续“拿到钱”,并且金额被不断推高。

其中HARMAY话梅已经进行到D轮融资,其中领头者QY Capital、跟投者五岳资本都是新入局者,钟鼎资本、欧翎投资、泛大西洋资本继续追加。5家机构共给予HARMAY话梅资金达到2亿美元(约合12.7亿元人民币),成为2022年一季度中单笔融资金额最大的项目。截至目前,坊间传闻话梅的估值已经达到90亿元人民币。

另外,从成都起家的硬折扣连锁奥特乐,也迎来创新工厂和无界资本两家机构,获得近亿元人民币的A轮融资。

这家零售店被看好的主要原因,是它对营业成本的控制和压缩能力。

通过将“租金+人员成本等成本”压到整体销售额的8%,奥特乐能实现每家新开门店10万元的坪效,在开业当月就能盈利。“受疫情影响持续低迷的实体市场中,这种盈利能力相当唬人。”一位投资界人士告诉《未来迹Future Beauty》。

不过,对于美妆实体零售店在资本市场的持续火爆是否就代表未来,也有投资界人士表示还“需要观察”。

比如,屈红林就认为这些门店持续拿到高额投资是“因为惯性。”“过去一些香港资本对实体零售投资经验比较丰富,对相关项目有一条完整的评估指标。但这批零售项目是不是真正代表未来的方向,还有待检验”。

大河之美,在于奔流滔滔,更在于静水流深

网上一直流行这样一个段子“做豆腐是最没有风险的行业,做稀了是豆腐脑,做干了是豆腐干,做臭了还能是臭豆腐”。

“美妆”和“豆腐”似乎有某种异曲同工之妙, 无论经济好坏,一直都是投资和创业者的“宠儿”。经济不好了有“口红效应”,经济好的时候更是人们追求美好生活的必需品。

回顾中国美妆产业过去几十年的发展历史,从靠自有资本白手起家的上一代创业者,到凭借资本力量,短时间内迅速开疆拓土的新锐品牌,资本对整个产业的参与度和影响力正不断上升,美妆产业的创业者们,对资本的认知也正在逐步加深。

这中间有大河奔涌的热闹喧嚣,但绝大多数创业者始终对资本抱着某种“静水流深的古典主义”期待,大家更愿意津津乐道“高瓴10年陪跑蓝月亮”这样的故事。

从2022年一季度资本在美妆行业反映出来的种种迹象分析,美妆行业仍然是投资界的宠儿之一,并且双方都正在逐步褪去喧嚣和浮华,回归本质。

其实不光美妆产业,在中国经济整体向高质量发展的大背景下,整个消费品市场,资本都正在迅速和单纯依靠流量造GMV的企业说拜拜,转头拥抱实业、实体和更有价值的企业,脱虚向实。

基于这些变化和我们朴素的信仰,有理由相信一个更好的时代其实已经到来!

评论