文 | Morketing Rita Zeng

一到夏天,走在路上,大家都撑起了遮阳伞,更有甚者,遮阳帽、遮阳袖套、防晒衣......齐上阵,真的是为了“美白”做出了所有努力。

大家追求“美”的“防晒”意识觉醒下,有一品牌不知道在何时起开始“火”了起来,并在近期向港交所递交主板上市申请,这家品牌就是——“蕉下”(蕉下控股有限公司)。

蕉下创立于2013年,原来定位于女性户外品质生活品牌,后改为城市户外品牌,品牌slogan由“阳光下,有蕉下”变成了“匠心品质,妙享户外”。

而这近9年的发展时间,让蕉下拿下了中国第一大防晒服饰品牌的成绩。根据灼识咨询资料,从蕉下2021年总零售额和线上零售额来看,其分别拥有5.0%及12.9%的市场份额,均为中国第一大防晒服饰品牌。

那么具体来看,这次蕉下的招股书有哪些方面值得关注?

01、3年营收翻6倍

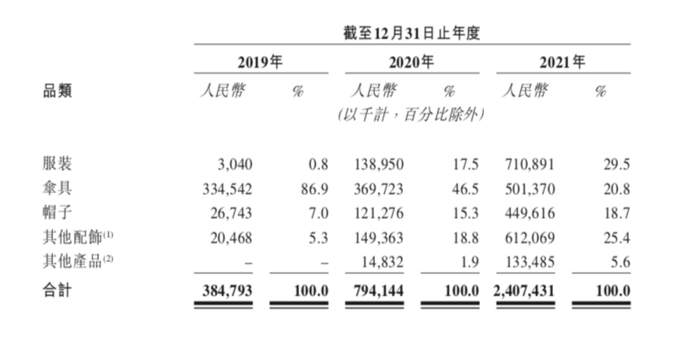

首先我们来看一下,蕉下整体营收情况。根据招股书显示,蕉下在2019年-2021年的营收额分别为3.8亿元、7.9亿元、24.1亿元。也就是说,仅用3年时间,蕉下就做到了营收翻6倍。

从品类来看,蕉下品类拓展策略十分成功,从最初的小黑伞到服装等品类。在2019年,伞具是蕉下营收核心来源,占据86.9%的份额,服装占据份额仅为0.8%。到2021年,服装占总营收的份额直接飙升至29.5%,成为其2021年营收最高的品类。

在招股书中,蕉下表示,“防晒是我们探索城市户外生活方式的起点,目前我们已成功将业务拓展至更广阔鞋服市场”。目前,蕉下控股非防晒类产品收入由2019年的人民币280万元大幅增至2020年的7650万元,2021年增长了五倍以上,达到近5亿元,收入贡献率由2019年的0.7%增至2021年的20.6%。

由此可见,品类的拓展一旦成功,就可以更好的帮助企业建立多元收入。

不过招股书也提到,因为品牌主要聚焦“精选单品”,公司大部分收入来自“爆款”单品,在2019年-2021年,其前30款热销单品,产生的收入分别占蕉下总收入的99.8%、88.6%及74.1%。

因此一旦畅销产品不再畅销,以及没有及时推出新的畅销产品,对其的营收将会造成较大的打击。对此蕉下也表示未来打算推出新产品来进一步多元化产品组合。

02、搭建全渠道销售及分销网络

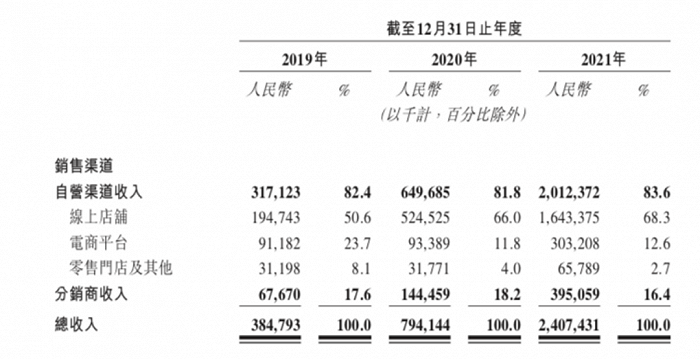

在销售渠道划分上,蕉下营收主要还是来源于线上渠道。2019年-2021年,蕉下线上店铺和电商平台产生的收入加起来,分别为2.86亿元、6.18亿元和19.47亿元,复合年增长率为160.9%。

“线上渠道是我们成功的关键,我们与天猫及京东等中国成熟电商平台进行了合作。此外,我们还打算通过新兴的内容电商平台,如抖音,提供丰富产品和优质内容。”蕉下在招股书中提及。

其中以天猫旗舰店为例,2019年蕉下期内付费客户总数为100万人,2021年则翻了7倍以上,为750万人。天猫旗舰店的复购率2019年-2021年也呈快速增长,分别为18.2%、32.9%及46.5%。

此外值得关注的是,分销商是蕉下的“大客户”,在2019年-2021年蕉下分销商收入分别为0.68亿元、1.44亿元、3.95亿元,且在2021年,该收入直接超过“零售门店及其他”“电商平台”所带来的收入。

不过侧面来看,这也意味着在线下,蕉下可扩展的空间还有很大。招股书显示,2019年,蕉下覆盖了15个城市的39家门店,到2021年,则覆盖23个城市的66家门店。而为了一步加快市场渗透,蕉下还与多个知名的连锁商超、便利店、百货商店建立了合作,做线下零售终端网络。

实际蕉下看来其所搭建的,以DTC驱动的全渠道销售模式,是它成功的关键因素之一。其认为通过这些渠道,可以直接与消费者产生互动,以及高效触达,同时还可以分析消费者购买习惯,了解新品试销的反馈,从而反向推动产品开发和营销策略,可以更好的强化其打造爆款单品的能力。

03、营销支出占全年收入1/4

看完蕉下的营收,不妨了解一些它赚的钱都花在哪些方面了。

根据招股书显示,蕉下分销及销售开支是其“花销”的大头。在2019年-2021年,蕉下分销及销售开支分别为1.24亿元、3.23亿元及11.04亿元。其中,广告及营销开支分别为3691.7万元、1.19亿元和5.86亿元。

与此同时,可以看到蕉下2021年较2020年的营销费用,暴增近16倍,是公司全年收入的四分之一。

据不完全统计,李佳琦、深夜徐老师、辣目洋子、毛晓彤、薇娅......基本大半个网红圈都曾给其带过货。据悉仅李佳琦在近30天内,曾于与蕉下合作过10场直播。

而招股书中也提到,蕉下在线上营销方面,做了直播、测评和软文等不同各类以消费者为主的营销方式,同时覆盖了天猫、抖音、微信、微博、小红书等线上平台,形成营销矩阵。

显然高额的营销费用投入给其带来了高回报,起码在某种层面,蕉下的品牌力通过营销的力量实现了出圈。但需要注意营销支出如果持续上涨,也会给蕉下带来负面效果,导致企业营收与支出比例不平衡,出现亏损。

04、未来核心的7个发展方向

为了应对这些不同的“风险”,在招股书中,蕉下也针对未来进行了战略布局。具体为以下几点:

1、加大内容营销投入,计划扩大我们的营销团队,以及通过品牌广告片、名人代言社交媒体平台投放等多种方式推广其“妙享户外 ”的品牌理念;

2、加大在抖音、快手等新兴的内容电商平台,以及小红书、哔哩哔哩等内容社交媒体平台的自播账号和第三方直播合作方面的营销投入;

3、深化DTC沟通和营销渠道,坚持DTC沟通和营销渠道,进一步扩大客户群体;

4、通过内部研发和外部合作,提高产品开发能力;

5、培养及招募产品开发人才 ,计划招聘和培训更多高素质、专业背景多元的研发人才,打造一支具备多领域综 合能力、经验丰富的技术团队;

6、加大内部研发投入与核心技术积累 ,计划加大对内部研发的投入丰富产品品类;

7、深化外部研发合作 ,计划与信誉良好的供应商、院校、学术机构等的合作,通过合作研发、独家供应整合产业及学术界的研发资源。

05、结语

可以看出,在未来,内容营销是蕉下十分重要的一环,而产品与渠道,也会是其发展的重点。

最后,我们可以看到蕉下的无论是受众圈,还是营销额,都呈现持续上扬的趋势,但由于发展分销商,以及核心渠道还是线上,实际很多地方还是难以把控到位,比如分销商产品质量出现问题,如何解决,品控与服务的风险性较大。

其实在蕉下高打高举之下,已经有不少消费者抱怨“产品质量有问题”。因此如何平衡“盈利发展”与“消费者体验服务”始终是其需要思考和深思的问题,毕竟企业想要长期发展,最后还是需要依赖你的产品与服务。

评论