文 | 零售商业财经 鹤翔

牛奶作为不可或缺的民生基本品,在经历了“三聚氰胺”、“工业明胶”等食安风波后,消费者对于“放心奶”的看重不言而喻。

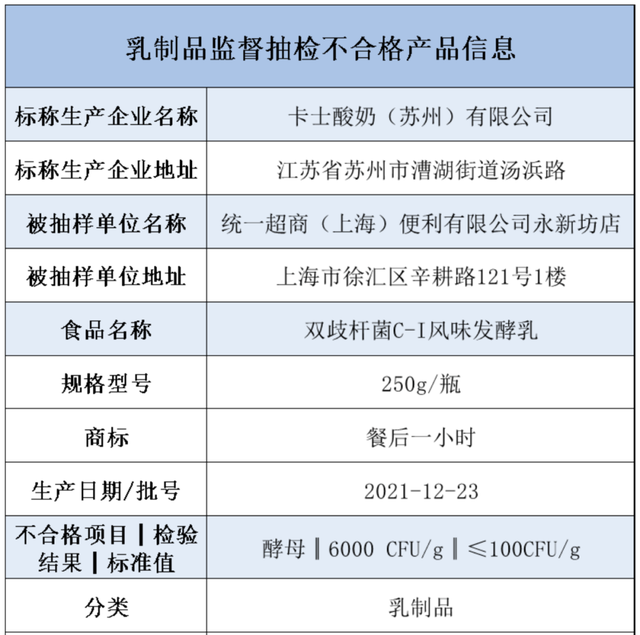

然而,高端酸奶品牌卡士酸奶近期却在产品质量上“塌房”了。上海市市场监督管理局4月6日通报了卡士酸奶旗下“餐后一小时”抽检不合格、酵母含量被检测出超标60倍的问题。

卡士酸奶酵母超标60倍 图源 / 上海市场监管局官方微信

“卖这么贵还出问题”,卡士酸奶酵母超标事件令消费者脆弱的神经再度受到伤害。

01 蒙牛与伊利大而全的乳品“双雄”

近年来,中国奶业迅速发展,乳品消费水平也快速提升,奶业成为现代农业和食品工业的重要组成部分,乳品成为改善居民膳食结构,增强国民体质的重要食品。

从产业链角度看,乳业连接着养殖业、加工业、服务业,是横跨第一、二、三产业的全链条产业,具体包括了上游奶牛养殖、原奶生产,中游乳制品加工,以及下游终端销售等多个环节。

过去几十年,中国乳业凭着保质期长的常温奶,最终让牛奶飞入了寻常百姓家。

说起常温奶,自然离不开蒙牛和伊利。2021年上半年,这两大品牌以高达67.6%的市场份额占据了我国常温奶市场的半壁江山,也形成了“蒙牛”和“伊利”双寡头的行业局面。

事实上,乳品“双雄”的核心竞争力在于:上游控制奶源,下游渠道优势明显,产品矩阵丰富。

相关数据显示,我国有100多万名奶农,1000多万头奶牛,600多家乳企。但真正拥有自有奶源(自建或合作牧场)的乳制品企业仅有50%左右。

图源 / 前瞻产业研究院

内蒙古起家的蒙牛、伊利,在上游奶源上的绝对优势意味着牢牢把控了乳品的定价权。在激烈的市场竞争中,凭借地处“黄金奶源带”的主要牧场,两者成为了“得奶源者得天下”的典型代表。

据了解,在一系列收购、并购之后,截至2020年底,伊利旗下已拥有中地乳业和赛科星,以及恒天然的两个牧场,而蒙牛则拥有现代牧业和中国圣牧,以及自控的富源牧业。

乳品“双雄”一头连接着牧场、奶农,另一头连接着消费者。

渠道和营销能力上,蒙牛、伊利以90%以上的渗透率完成了全国性品牌触达,通过全国化铺货手段迅速扩大规模摊销固定成本,同时在营销上快速占领消费者心智。

产品矩阵上,伊利旗下拥有液体乳、乳饮料、奶粉、酸奶、冷冻饮品、奶酪、乳脂等几大产品系列。

蒙牛形成了包括液态奶、冰淇淋、奶粉、奶酪等品类在内的丰富产品矩阵。

常温奶因保质期长、易运输、保存等特点实现了全国化布局,但在营养与口感方面,远不如低温鲜奶。

而低温鲜奶采用巴氏杀菌,只消灭了有害菌群,再加上全程冷链,完好保留了天然口感和更多的活性物质,比如乳铁蛋白、免疫球蛋白、乳过氧化酶。

图源 / 财经记者圈

受益于奶制品需求增长,伊利、蒙牛凭借规模优势多年来保持着增长趋势,但随着消费者对乳品营养、鲜度要求的进一步提高,以鲜奶为主的低温奶开启了与常温奶的市场争夺战。

显然,乳品“双雄”在低温奶市场的表现却差强人意。截至2020年,伊利低温奶业务市占率为14.8%,蒙牛市占率仅为11.2%,在这个巨头并未全身心投入的赛道,一众新品牌应运而生,低温奶市场也呈现出多元竞争格局。

02 小而贵,高端酸奶并不“高端”

聚焦低温奶市场,低温酸奶是一条更小众的赛道。即使2021年全国低温酸奶总销量达500亿,但这一数据不过才占到伊利全年营收的1/2和蒙牛全年营收的2/3。

另一方面,据中研普华研究咨询报告显示,低温奶按10-15%的年增长率计算,2025年产量将达到1000万吨。在这个乳品“双雄”无暇顾及的小众市场,想要切分高端低温酸奶这块“蛋糕”的新兴品牌却如雨后春笋般快速生长。

简爱、乐纯、卡士、北海牧场、吾岛等新锐酸奶品牌一度占据着商超、便利店等线下渠道中低温酸奶区的核心位置,可消费者对这类品牌第一印象多半是“贵”。

“不贵就不配叫新消费”的品牌规律同样体现在高端酸奶领域。

笔者以“低温酸奶”为关键词在淘宝平台上查询发现,君乐宝简醇0蔗糖低温酸奶产品价格约为2元/100g,简爱裸酸奶约为2.2元/100g,卡士“餐后一小时”益生菌酸奶约为6元/100g,伊利畅轻酸奶约为2.8元/100g,新疆天润低温酸奶组合约为2.5元/100g。

显然,卡士的价格相比其他品牌同类型产品是很高的,而旗舰店中动辄百元左右的产品价格也确实给人留下了“高端”印象,而卡士甚至曾以“酸奶中的爱马仕”自居。

爱马仕除了价高外,还有百年品牌积淀和质量保证,反观卡士等一众搭上消费升级快车的“高端”新兴品牌,褪去“价高”外衣,似乎只剩下“裸泳”的真相。

以乳品“双雄”蒙牛、伊利的核心竞争力为参照系,缺奶源、缺菌株、缺市场教育成为了三大拦路虎。

蒙牛、伊利除了规模化牧场占比均超过40%外,日消化生牛乳可达三四百吨,在日消化100多吨(极限)的区域性龙头乳企面前,属于绝对的强者。基于资金流转、市场规模等因素,大多数小规模的牧场或者奶户也都更愿意与乳业巨头做生意。

图源 / 前瞻产业研究院

首先,在奶源上的强势地位让乳品“双雄”强者恒强,而广东卡士等南方乳业品牌却不得不为购奶发愁,尤其“北奶南供”的运费就让这些品牌在价格上处于被动地位。

其次,技术上的短板总能用“拿来主义”搞定。

菌种被誉为酸奶行业的“芯片”,现阶段,国内仍缺少具有自主知识产权的菌株。

对于更看重市场占有率的乳品“双雄”来说,菌种的研发并非迫在眉睫。但对于想要在低温酸奶这一细分赛道占据一席之地的各类新兴品牌来说,研发上的不投入、少投入,直接造成了“中资壳,外资芯”的尴尬局面。

进口牛、进口饲料、进口设备……除了中国品牌外,产业核心仍受制于外资,那么低温酸奶价格降不下来就不足为奇了。

再者,这届新消费品牌最擅营销,雇人排队、限量发售、概念炒作等营销大法层出不穷,成本劣势、技术短保都凭借着高调营销被美化为“高端”的代名词。

要知道,羊毛出在羊身上。为高端买单的,还是蒙在鼓里的消费者。卡士酸奶的“塌房”恰恰印证了消费者长久以来的疑惑,高端产品不“高端”,买的都是智商税。

03 回归本质,“中国奶”如何才能物美价廉?

乳品是一种营养丰富而全面的理想食品,在众多西方国家的膳食结构中占有十分重要的地位。国际上通常把乳品消费作为衡量一个国家人民生活水平高低的主要指标。

《OECD-FAO 农业展望报告( 2019—2028) 》显示,预计未来10年全球人均新鲜乳制品消费量年均增量将达1.0%,中国人均乳制品消费量显著低于世界平均水平(仅为世界先进水平的1/3),预计未来也将会发生显著性增长。

随着居民收入水平不断提升、城镇化进程持续推进,以及人口数量和结构进一步变化,中国乳业呈现出巨大的市场需求和发展潜力。

在乳品“双雄”之后,紧随其后的是光明乳业、君乐宝、新乳业和其他中小型乳企、地方或区域性乳业。其中,价格是影响乳品消费增长的重要因素,而中低收入群体是乳品消费增长的重要驱动力。

因此,物美价廉才是“中国奶”回归本质的发展方向。

卡士酸奶创始人王维嘉曾说过这样一段话:“没有工厂、没有工艺创新、没有质量控制,只看配方,不叫好酸奶。专业的供应链非常重要,区域性乳企要走向全国,必须要打造专业供应链,即优质可控的奶源、自有智能化工厂、领先的科研实力、数智化冷链物流。”

市场上有一半以上的乳制品都属于冷链产品,一杯好酸奶的关键体现在奶源、技术、物流环环相扣下的高标准,而自建工厂、配套奶源、培育渠道均需要时间和金钱。

数据显示,2008年到2020年间,中国奶类消费从3000万吨增长到5000多万吨。但在这2000万吨的增量中,中国生鲜乳原料的产品仅增加300万吨,更多份额来自国外的产品供应。2020年,中国奶源自给率为66%。

因此,乳业亟需解决上游奶源供给、品种研发等能力不足的问题。在此基础上,才能进一步提高乳品供应链整体盈利能力,实现乳品供应链网络均衡有效发展。

产业端,通过大力发展奶牛标准化规模养殖、推行奶牛遗传改良计划,提升奶牛养殖规模化、标准化、机械化、组织化水平。只有单产水平和质量提升了,原料奶的生产成本下降了,才能真正降低乳品价格,进一步增加居民乳品消费能力。

此外,加强乳品优质安全生产关键环节的监管,包括投入品安全、奶牛饲养环节安全、奶站安全以及现代运输与加工环节安全。

消费端,越来越多的乳制品企业主打新鲜、高端,但消费者仍需提升食品安全意识,对营销种草背后的真假话术进行甄别,不必过度追求所谓的“高端奶”,避免陷入非优即次、好奶高价的盲目选择理念与非理性消费模式中。

近年来,中国众多乳制品企业积极寻求转型升级,在安全保障、新品研发、科技创新以及供应链等方面不断突破。但在“每天一杯奶,强壮中国人”的倡导下,“中国奶”还有很长的路要走。

参考资料:

1.商隐社《中国酸奶真相》

2.AI财经社《酸奶界“爱马仕”塌房了》

3.前瞻经济学人《干货!2022年中国乳制品行业龙头企业对比:伊利股份VS蒙牛乳业 谁是中国“乳制品之王”?》

4.农业展望《中国乳品消费特征及影响因素分析》

5.农业技术经济《中国城镇居民家庭收入对其乳制品消费结构的影响》

评论