记者|马悦然

受益于硅料及煤炭价格上涨等因素,特变电工(600089.SH)去年业绩飘红。

特变电工4月11日披露,2021年实现营业收入612.78亿元,同比增长37.4%;归母净利润72.55亿元,同比增长196.34%。

这主要因去年该公司多晶硅价格上涨及销量增加、新能源自营电站发电量增加、旗下天池能源煤炭价格上涨及销量增加。

特变电工业务主要涉及输变电、新能源及能源行业。

去年该公司最主要营收来源为新能源业务。该业务主要由控股子公司新特能源(01799.HK)负责,也是去年盈利“主力”。

新特能源为国内四大硅料巨头之一,特变电工持股约66.6%。去年,新特能源多晶硅产量7.82万吨,销量为7.58万吨。

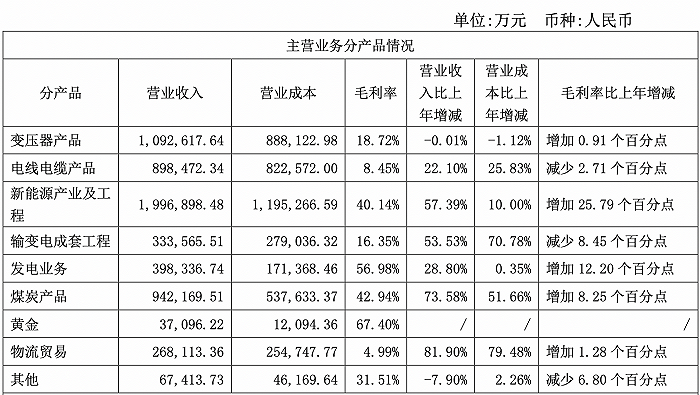

受益于去年不断上涨的硅料价格,特变电工去年新能源产业及工程营收达199.7亿元,同比增长57.39%,占总收入的32.6%;毛利率高达40.14%,同比增加25.79个百分点。

3月,特变电工董事会审议通过了新特能源A股发行方案,新特能源将登陆上交所主板。

在输变电行业,特变电工处于龙头地位,主要产品包括变压器、电线电缆及其他输变电产品等。

去年,该公司变压器产品收入109.3亿元,占总收入的17.8%,为其第二大营收来源。毛利率仅为18.72%,低于新能源产业约21个百分点。

特变电工的能源业务主要为煤炭。去年该公司煤炭产品营收达94.2亿元,同比上涨73.58%。

特变电工子公司天池能源的煤炭矿区,为国内最大整装煤田。去年该矿区煤炭产量超过5000万吨。

同期,特变电工实现燃煤机组发电量113.56亿千瓦时,同比增长12.69%;通过合同电量转让、双边交易等方式,全年共计获得市场化交易电量54.72亿千瓦时。

截至2021年末,特变电工管理装机容量4975 MW。其中火电装机2720 MW,约占54.68%;风电自营电站1725 MW,约占34.67%;光伏发电自营电站530 MW,约占10.65%。

去年,特变电工经营活动产生的现金流量净额116.57亿元,同比增长121.69%。2021年度分配预案为拟向全体股东每10股派5.8元。

特变电工预计今年一季度净利润为28亿-33亿元,增长幅度为32%-56%。2022年计划实现营收750亿元,营业成本控制在550亿元之内。若顺利实现,特变电工今年毛利润将达200亿元,

年报披露同日,特变电工还宣布,控股公司特变电工新疆新能源股份有限公司将投资建设武威150 MW光伏项目,项目总投资为6.18亿元。

截至4月12日下午13点20分,特变电工股价为19.06元,上涨1.17%,总市值723亿元。

评论