文|快刀财经 朱末

“快给你的肠子洗洗澡吧。”

还记得当年疯狂广告轰炸的碧生源吗?so的一声就瘦了,如今,是so的一声,资产就大缩水了。

曾经一度,依靠减肥茶和常润茶(现更名为常菁茶)两大明星单品,让碧生源从籍籍无名的小茶企,华丽蜕变为名声大噪的上市公司,跃升为保健品茶剂的垄断品牌。

然而,风云变幻,好景不长,在达到抛物线的顶点后,碧生源便开始了断崖式下跌。自2010年9月上市以来,碧生源已累计发布了10次盈利警告,业绩表现长期起伏不定。

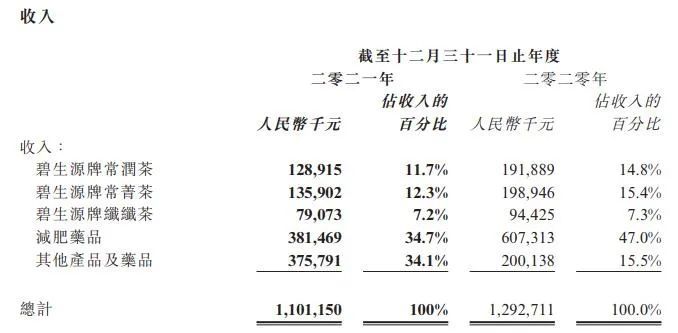

今年3月18日,碧生源发布业绩报告称,公司2021年实现营收11.01亿元,同比下跌14.81%,亏损1.46亿元。

谁能想到,支撑碧生源活到现在的,竟是“卖资产”。自2018年开始,碧生源相继出售公司总部大楼、子公司碧生源食品饮料100%股权,分别作价5.55亿元与1.25亿元,为自身“输血”。

去年12月,碧生源再度对外公告,以5600万元的价格出手位于上海市普陀区的几处房屋和该房屋占用范围内的土地使用权,所得款项净额将用于公司运营资金需要。

频繁抛售下,昔日辉煌早已荡然无存。一个不容忽视的事实是,碧生源已走到了避无可避的“十字路口”。

01、眼看它起高楼

时间倒回千禧年。

刚刚吃饱饭的国人突然发现,原来每天大快朵颐并不全是人生乐事,由此带来的“三高”等富贵病居高不下,“减肥”成了全民刚需。

也正是这一年,结束多年饮料销售生涯的赵一弘,雄心勃勃地创立了袋泡茶品牌——“碧生源”。彼时,国内茶包市场被雀巢、立顿等外资品牌占据,几乎没有国产品牌,要想从巨头口中抢食,难度可想而知。

所以,最初的碧生源根本无法引起关注,而扩建厂房、设备又需要不断投入,一年间就亏了上千万。但赵一弘并没有放弃,而是一边继续拉动初始规模,一边寻求资本力量的帮助。

转机出现在2009年。赵一弘遇到了GGV纪源资本,他“不走寻常路”的观点很快引起了对方的兴趣,赵一弘瞄准的正是开始崭露头角的保健茶领域,并且针对的不是男性,而是女性群体。

在纪源资本的牵线下,赵一弘结识了植化博士蔡亚,并以此研发出“碧生源减肥茶”和“碧生源常润茶”两个单品,走健康概念路线。见时机成熟,纪源资本随即向碧生源投资1500万美元,用于引进袋泡茶自动包装机。

为了打响碧生源品牌的知名度,碧生源大手笔投放广告,郭冬临、牛莉、徐静蕾等明星代言的画面,轮番出现在电视、商场、公交车上,引发抢购狂潮。

到2009年底,碧生源的销售增长达到99.1%;2010年9月,碧生源在港交所上市,成为内地保健茶第一股,迎来高光时刻。

要知道,这时的碧生源,手握近500家经销商和13万家零售店,全国的商超和药房都在进门显眼处摆放有“两袋茶”,可谓风光无限。

2011年,碧生源常润茶销售量已突破13.7亿袋,相当于给每个中国人的肠子都洗了一次澡。据南方医药经济研究所发布的数据显示,碧生源的2款产品在终端药店所占的市场份额分别为25.2%和15.9%,合计市场份额高达41.1%。

2014年3月,“碧生源”品牌商标被国家工商总局认定为“驰名商标”,有了底气和背书,碧生源越发志得意满。

掌声和鲜花之下,有小部分不和谐的声音,被刻意忽略了。先有不少消费者投诉服用碧生源之后“腹痛不止”,后有中医专家指出其核心成分仅是一种有泻药功能的番泻叶而已,使用不当会造成肠损伤。

《国际金融报》还在报道中指出,碧生源减肥茶每袋实际成本仅4分钱左右,但在终端出现的减肥茶25袋卖价45元,常润茶卖价53元,平均每袋价格2元,堪称“暴利”。

纸终究难包住火,事实上,碧生源早已出现多次违规行为。在北京、上海、广东、湖南、辽宁、江苏、内蒙古等地,碧生源曾因侵犯消费者肖像权、夸大功效、未获批文等原因被警告、停售或是撤销批文。

所有命运馈赠的礼物,都在暗中标注好了价格。盛极而衰的碧生源,在下坡路上越走越远。

02、眼看它楼塌了

2016年2月,一道惊雷从天而降。

国家食药监部门发布整改要求,明确保健产品名称中不得带有功效性宣传文字,碧生源迎来当头棒喝。

碧生源减肥茶只得先行停产,直到11月份才更名为“碧生源牌常菁茶”重新上架,空白的半年时间里,市场早已变天。

2019年,监管进一步加强,国内约20个城市医保局发文,禁止定点药店摆放、销售保健食品等非医疗产品,碧生源再次受到重挫。

躺赚的好日子到了头,碧生源的收入一落千丈。巅峰时期的2010年,常菁茶和常润茶产品分别实现收入3.04亿元和5.66亿元,占比公司收入的34.8%和64.8%。

但到2020年,两款产品分别实现收入1.99亿元和1.92亿元,占公司收入比重为15.4%和14.8%,和10年前再不可同日而语。

船大难掉头的碧生源,为了坚守“两袋茶”,还是奉行一贯以来的“重营销轻研发”策略。2009-2011年,碧生源研发费用仅占每年营收的0.3%、0.9%和2.3%,而营销费用占比却高达53.1%、48.4%、73.1%,无疑是小巫见大巫。

在减肥观念刚刚兴起之初,高频度、多维度的广告投放,的确能让碧生源快速占领消费者心智、扩大市场份额。

但随着竞争对手越来越多,以及消费者视觉上的疲劳、观念的转变,这一策略早已不再适用。以2009年为例,其广告费用达到1.97亿元,而净利润仅为1.42亿元。

要命的是,研发投入的不足,进一步摧毁了碧生源的口碑,让其多次上过食品药品监督局的“黑榜”。

根据2017年的一份报道,仅在辽宁一省,碧生源就因发布482次违法广告,9次严重违法,被辽宁省食品药品监督管理局10次列入“违法保健食品广告公告”中。

即便是如今的碧生源,仍是监管部门食品安全问题名单上的常客。2020年7月,深圳市消费委员会对碧生源进行品牌抽检时发现,碧生源常菁茶霉菌和酵母超出标准值近8倍;2022年1月,北京市场监管局共计检出18批不合格食品,碧生源常菁茶名列其中。

而天眼查信息显示,碧生源还因“生命权、健康权、身体权纠纷”等原因,被起诉高达上百次。

一招走天下,同时意味着一成不变吃老本。碧生源毛利率最高时,达到了90%,这样傲人的成绩,让碧生源长期沉溺于舒适区,过度依赖单一产品,市场在前进,碧生源却在原地踏步。

但单品对市场的影响力始终是有限的,既经不住边际效应,也扛不住系统风险。眼看市面上打着“减肥”旗号的产品越来越多,包括曲美、绿瘦、左旋肉碱在内,不断对碧生源发起冲击。

国内国外的品牌都在推陈出新,“奶昔”、“代餐”、“酵素”等概念层不不穷,反观老化的碧生源,既没能建立起产品护城河,又无法跟上用户的多元化需求,业绩日渐萎靡,连年亏损。

2018年12月30日,焦头烂额的碧生源,不得不以5.55亿元的价格,出售在北京海淀区西四环北路上的碧生源总部大厦,一部分用以补充集团日常运营资金,一部分用于偿还贷款。为了维持公司的正常经营,还特别请求了两层的办公楼租用。

厄运还在继续。2019年7月7日晚,碧生源公告称,向腾龙盛源(北京)数据科技有限公司出售子公司碧生源食品饮料有限公司100%的股权,获得1.25亿元现金流。

2020年8月,碧生源间接全资附属公司北京澳特舒尔向正嘉有限公司出售北京申惠碧源云计算科技有限公司100%股权,交易总代价4.78亿元,交易完成后,碧生源获得收益0.8亿元;2021年11月,碧生源再次出售位于上海普陀区的8处房屋及相应的土地使用权。

从名扬天下的“减肥茶大王”,到如今卖资产续命,碧生源的危机,远远没有结束。

03、未来何去何从

在失势的过程中,碧生源也曾做过诸多“亡羊补牢”之举。

2015年,碧生源宣布引入汇源果汁作为第二大股东,称双方将在原料基地种植、采购及渠道建设上进行合作。可万万没想到,汇源果汁居然倒在了碧生源的前面。

2017年,碧生源出资近1.38亿元,收购中山万汉和中山万远两家药企各51%的股权,用以研发生产碧生源牌奥利司他减肥胶囊,意图由减肥保健品延伸至OTC减肥药品市场。

由于奥利司他主要用于肥胖或体重超重患者的治疗,正常体重人群一般难以用到,虽然能够带来盈利,市场空间却不能和原来的“减肥茶”相提并论。

2018年,碧生源又开始借力潮流互联网平台,试图推进品牌年轻化,还冠名了《樱花女生》映客直播节目等。

同时,碧生源连续推出了多款新品,如高纤代餐饼干、玫瑰人参红糖姜茶、复合果蔬酵素粉、益生菌凝胶糖果,轻燃奶茶等,但由于根深蒂固的“旧印象”,反响平平,并没有出现预想中的爆款。

▲图/碧生源微博

反倒是碧生源设置的新零售奖金制度,因为存在用拉人头和多层次团队计酬行为,陷入了涉及传销的争议中。

2021年,碧生源又有新动作,完成了对河南雪樱花制药收购,未来将加大药品生产与销售。雪樱花于当年11月正式投产,并陆续生产了磷酸苯丙哌林胶囊、心脑清软胶囊、维生素E软胶囊3个品种,将业务范围扩展到了药品市场。

但药品是特殊商品,有着天然的行业壁垒,不但要考虑政策准入、技术人才和品牌,还有销售网络壁垒,碧生源试图通过收购兼并进入药品行业的做法,竞争优势并不大。

减肥茶卖不动,就卖减肥药;减肥药不好卖,就转攻医药大健康产品,碧生源在多元化战略方向上,始终缺乏清晰的规划路径,更像是迫于无奈推动着走。

“过去15年,碧生源只卖了两袋茶,一袋是碧生源减肥茶,一袋是碧生源常润茶,两袋茶卖了30亿袋,45亿人民币。”这是碧生源董事长赵一弘在“2015中国大健康产业高峰论坛暨碧生源15周年庆典”上说的话。

赵一弘还表示,碧生源在未来会以成为全世界最知名的袋泡茶品牌为目标,让中国茶走向世界。

豪言壮志犹在耳,现实却很残酷。品牌存在的意义,在于给消费者创造真正的使用价值,继而获得信任和溢价,如果一系列的变革,只是表面功夫,换汤不换药,很难力挽狂澜。

碧生源会否东山再起,还是从此跌落神坛,时间自会给出答案。

参考资料:

1.AI财经社《从“两袋茶卖出45亿元”到卖房续命,碧生源能撑多久?》

2.蓝媒汇财经《要给你的肠子洗澡的碧生源,扛不起“减肥”大旗了》

评论