文|VCPE参考 周建妤

编辑|李悠然

在这个满眼都是硬科技头部企业争相IPO的时代,港交所拟IPO企业名单上悄然出现了一个极为亲民的品牌——名创优品。

这并非该公司首次冲击资本市场。

早在2020年,这个主打 质优价平 的生活好物集合店就已在纽交所完成上市,股票代码为 MNSO 。截至发稿,名创优品(MNSO)股价报收7.66美元/股,市值:23.47亿美元(约合人民币149.51亿元)。

其实,从无到有再到推向全球,名创优品仅用了两年。它也被MUJI无印良品、优衣库等一众老牌企业视作 全球最可怕的对手 。

除了享誉新零售界,名创优品还凭实力俘获了科技巨头的橄榄枝。2018,腾讯联合高瓴资本向名创优品投了10亿元,连同信息技术和管理模式一并介入。三强联手,共同打造出更懂消费者的智能新零售模式。

如今,二次冲击IPO的名创优品交出了新的成绩单。

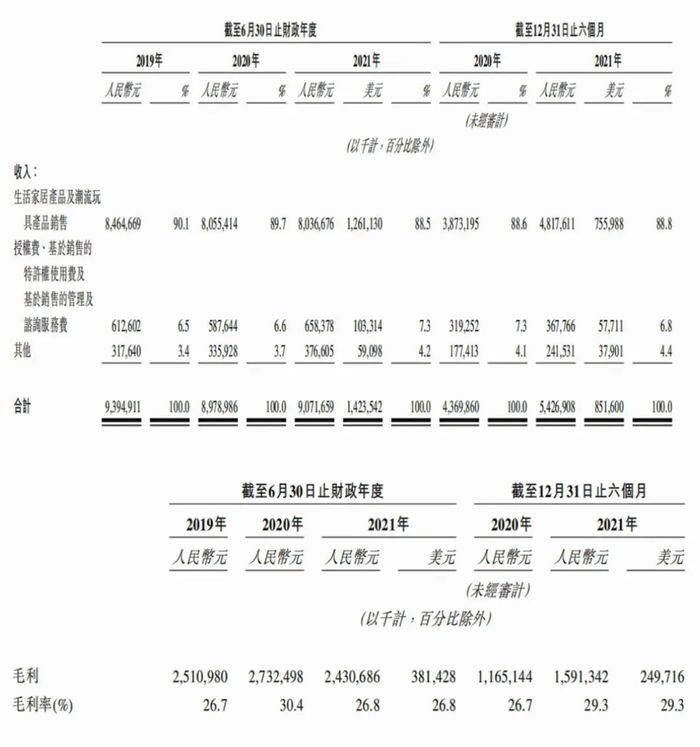

招股书披露,2019年6月-2021年6月,名创优品的营收分别为93.95亿元、89.79亿元、90.72亿元,毛利分别为25.11亿元、27.33亿元、24.31亿元,毛利率分别为26.7%、30.4%、26.8%。

图片来源:名创优品招股书

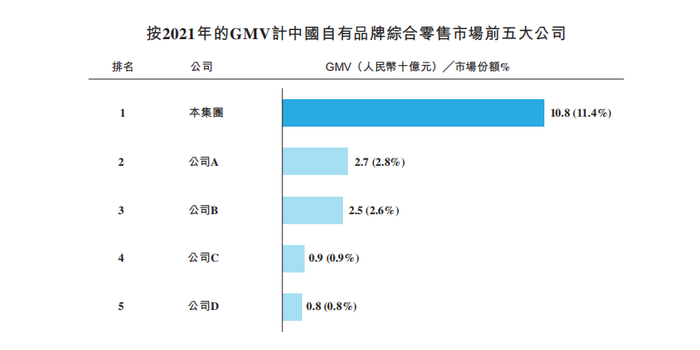

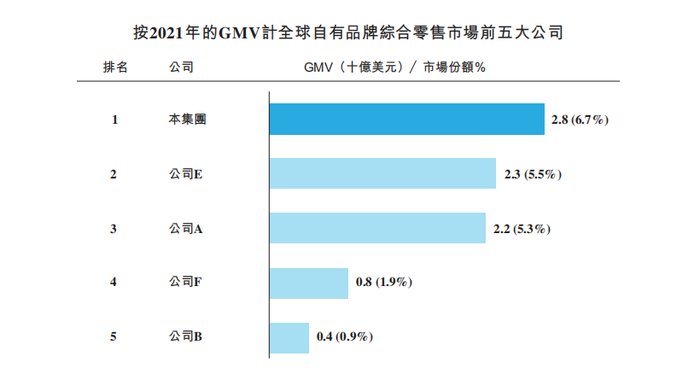

据费若斯特沙利文报告显示,2021年,名创优品自有品牌综合零售业务在国内的GMV(商品交易总额)为108亿元,占中国自有品牌综合零售市场份额的11.4%;其在全球的GMV约为180亿元(约合28亿美元),占全球自有品牌综合零售市场份额的6.7%。

也就是说,无论是国内还是全球,按2021年的GMV计,名创优品均稳坐头把交椅。

图片来源:名创优品招股书

图片来源:名创优品招股书

名创优品如何一举逆袭,成为平价百货的神话?这个亲民小店究竟做对了什么?又有什么值得投资者注意?VCPE参考(公号ID:vcpecankao)将试着从宏观环境、业务模式中寻找答案。

01 时势造英雄

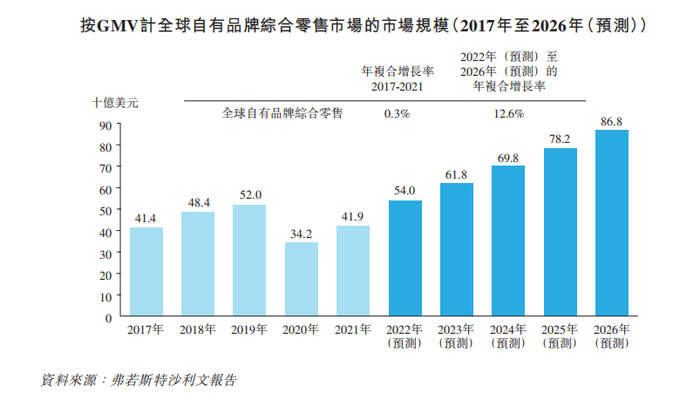

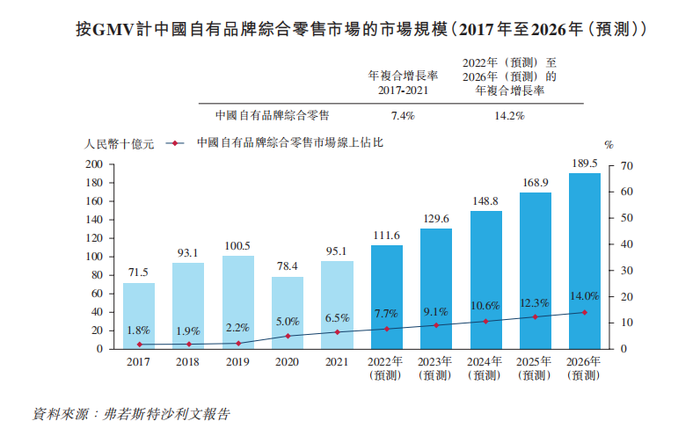

近年来名创优品快速增长的背后是一片持续发育的沃土——全球自有品牌综合零售市场规模均呈稳定增长态势。

据弗若斯特沙利文报告统计,2017年-2021年,全球自有品牌综合零售市场的GMV规模由414亿美元增长至419亿美元,年复合增长率为0.3%。同期的国内市场规模由715亿元增至951亿元,年复合增长率为7.4%。预计2022年-2026年,全球年复合增长率可达12.6%,国内将达到14.2%的年复合增长率。

图源:名创优品招股书

图源:名创优品招股书

然而,市场规模的增长与发展,往往依附于消费群体及消费模式的演变。

研究显示,被称为 Z世代 的95-00后们有着更高的消费意愿和实力,是中国当前新一代消费市场的主力军。谁能拿捏住Z世代的消费兴趣,谁将拥有更大的市场潜力。

VCPE参考查阅多份有关Z世代消费行为的调研报告,总结出三大底层消费动力——取悦自己、高质价比和独特体验。

具体而言,个性鲜明的Z世代以 悦己 为第一消费动力,对具有 高颜值 、 新鲜感 等特质的,能显著提升消费乐趣的产品有着强烈偏好。同时,讲究 高质价比 的Z世代也是理智的消费群体,能留住他们最根本的保证是商品本身的质量与功能。

另外,互联网衍生出的宅文化将社会整体消费习惯转移到线上,Z世代走进线下实体店的首要目的不再是购物,而是为了独特的体验。研究显示,Z世代更愿意为更新更好的体验付费。

图源:洞见研报《2021中国新消费品牌发展洞察报告》

消费偏好的转变为市场带来新的商机,自有品牌综合零售便是其中强劲的新生力量。

与传统零售商相比,自有品牌综合零售商不仅能根据消费需求特征细致把控产品的更新迭代,还能保证产品质量和货源供应,并拥有弹性更大的价格空间,在产品上更易形成品牌效应。

另外, 线下体验+线上购买 相融合的新零售模式,比传统销售更贴合Z世代的消费习惯。而由此衍生出来的体验营销,不仅让消费者在体验与互动中激发出兴趣与购买欲,还能提升其对品牌的认同,进一步扩充了自有品牌综合零售市场的发展。

趁着这股东风,商业模式的革新火热进行。从美妆集合新零售品牌调色师、HARMAY话梅到城市生活新零售品牌盒马生鲜、全棉时代、生活无忧等等,一批批综合零售自有品牌强力进军新消费市场,而名创优品正是其中一员。

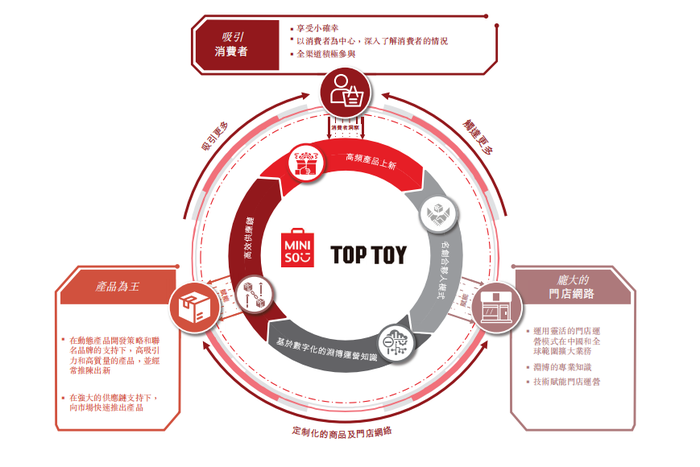

02 名创的秘籍

乘东风之势更容易扬帆起航,但要杀出重围,差异化竞争是一条不可或缺的路。

图源:名创优品招股书

优质实惠的 生活好物 兼顾了 悦己 和 质价比 两大消费偏好,是名创优品打出的首牌。

针对 独特体验 这一消费新趋势,名创优品开创了 寻宝式购物体验 吸引回头客,并通过会员计划和门店消费群体两种模式与消费者保持深度互动。

据招股书披露,会员计划3年累积超过3400万名年度活跃会员;门店消费者群体方面,截至2021年12月31日,名创优品微信小程序的月均活跃用户数已超700万。

同时,依托10000个大型产品创意库,名创优品实现了平均每月约550个SKU的更新速度。

而这背后依靠的是强大的供应体系。

招股书显示,截至2021年12月31日名创优品背后已集聚了过千家供应商。不仅如此,名创优品还会为重要供应商委派专家,以现场协助优化生产效率与成本控制。

除了单纯的经验积累,名创优品还开发了基于运营专业经验数字化的技术生态系统。

图源:名创优品招股书

该系统实现了实时自动的门店级管理,可为门店经理实时提供销售和库存数据,以及基于大数据分析的库存补充和商品陈列管理建议,并最终体现在名创优品的价格优势上。

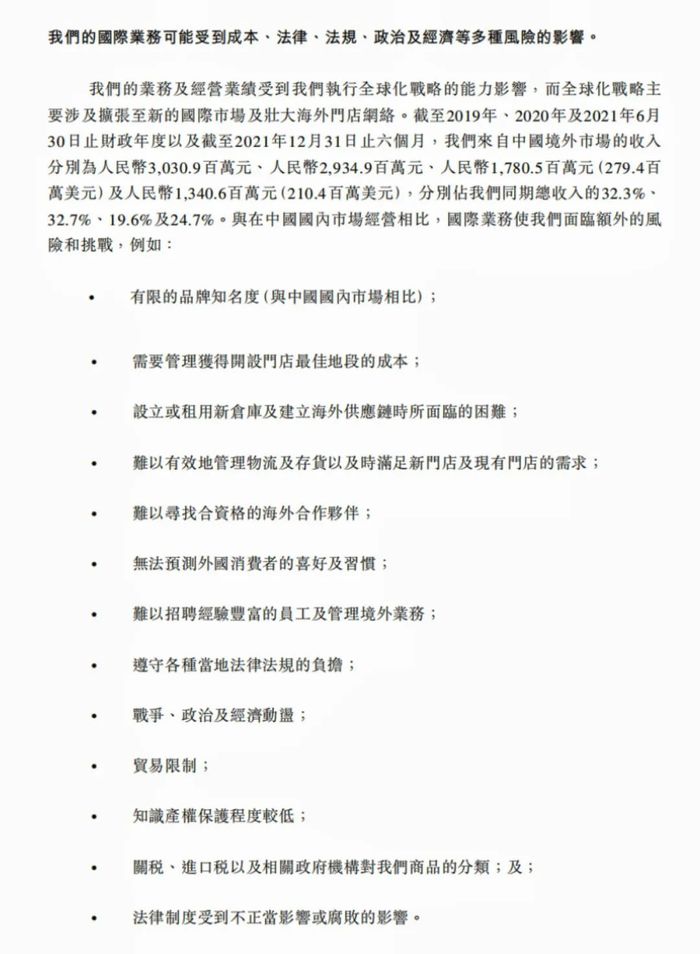

03 海外水土不服?

虽然,名创优品已经打磨出极具差异化的竞争优势,但有着全球化战略的名创优品,是否真的无懈可击呢?

名创优品在招股书中表示: 我们在中国本土市场的成功之路取决于我们合伙人模式的有效性和可扩展性。

其中提及的 合伙人模式 是一种扩展门店网络的新策略。与常见的加盟模式不同,合伙人模式是一种独特的 联营 模式,即名创优品创始人叶国富常说的 LP 模式。

享受当老板的感觉 是这一模式最大的卖点。

名创合伙人 其实更像一种财务投资,只需负责调动资源在最佳地段开设门店并承担运营费用,而店内日常运营由名创优品聘请的店长代劳。此外,名创优品还通过统一的装修、供货与员工培训来保证不同门店整齐划一的品牌形象、消费者体验和产品定价,监控运营过程并提供相关建议帮助。

为了保证合伙人模式的有效性,名创优品通常会选择拥有稳健财务实力和强大当地人脉、可在优越地段开设新店的合伙人,并把管理能力和行业经验作为甄选合伙人的主要标准。

从实际成绩来看,合伙人模式确实是名创优品争夺市场份额的一把利器。招股书显示,截至2021年12月31日,名创优品在国内拥有3168家门店,其中合伙人门店3146家,占比高达99.31%。2019年6月-2021年6月及截至2021年12月31日止六个月,名创优品在中国产生的收入分别为63.64亿元、60.44亿元、72.91亿元及40.86亿元,分别占同期总收入的67.7%、67.3%、80.4%及75.3%。占比均超过一半。

图源:名创优品招股书

然而, 水能载舟,亦能覆舟 。

名创优品主要依赖合伙人模式扩张,但无法百分百掌控运营、盈利过程中的多方因素,也无法及时发现问题并采取行动。同时,若因外部不确定的风险和因素导致合伙人门店未能存活,也会对名创优品的门店布局计划和品牌形象产生不利影响。

此外,在中国遍地开花的合伙人模式在海外却显得战绩平平。招股书显示,截至2019年6月-2021年6月及截至2021年12月31日止六个月,国内名创合伙人门店占国内门店总数量比重分别为99%,99.21%,99.31%以及99.31%;而同期的海外名创合伙人门店在海外总门店数量中占比仅为11.67%,11.43%,10.77%以及10.82%。

图源:名创优品招股书

这是因为,名创优品的海外扩张面临着更多元的困难与挑战。

一方面,名创优品在海外市场的经营经验有限,与当地有着更多经验与资源的对手交锋时难免受挫;

另一方面,海外市场在劳动力、运输、物流、监管等方面的要求也与国内有着显著差异;

此外,寻找合格的海外合作者、聘请经验丰富的员工与管理境外业务、获得开设门店最佳地段的成本等,也是名创优品国际业务额外面临的风险和挑战,而这恰好是合伙人模式顺利推行的关键。

图源:名创优品招股书

因此,尽管合伙人模式使名创优品引以为傲,但在全球化战略中仍需保持冷静。

评论