文|A轮财经 亨哼

编辑|花哥

刘慈欣说,当第一个人类仰望星空时,人类的文明便从此开始,之后所做的,不过是对文明进步的推动。

对深蓝的向往,诠释着人类这个群体兼具着的理性探索和壮丽浪漫。对太空的追求,不仅孕育了无数壮美的诗篇,也带来一个硬核的科技和商业版图,催生了欣欣向荣的商业航天产业。

星依云渚溅溅,露零玉液涓涓,宝砌哀兰剪剪。碧天如练,光摇北斗阑干。

在众多的热门赛道里,民营商业航天这个风口已经沉寂许久。从前些年的热火朝天,到如今逐渐淡出视野,令人不禁揣测,是民营商业公司实力不济,难出成绩?

事实上航天本身就是一个需要沉下心来技术攻关的领域,中国民营航天公司起步较晚,但发展迅速,短短几年,已经取得了世界第二的优势地位。

就在今年2月,中国民营航天领域的卫星研发公司微纳星空,在海南文昌卫星发射中心,搭载“长征八号”遥二火箭,一次性将自主研发的泰景三号01星、泰景四号01星、文昌一号01/02星以及西电一号等5颗卫星,送上预定轨道。其中,“泰景四号01星”是国内首颗X波段商业SAR(合成孔径雷达)卫星,能够规避传统光学遥感卫星夜晚、云雾观测效果不佳的缺点,通过向地面发射微波,精确描述地面目标的细微特征,丰富我国对地观测手段。

中国商业航天,正是乳虎啸谷、鹰隼试翼,其道大光。

A轮财经「硬科技产业观察」第09篇。

01.航天为何而热?

航天产业在中国彻底热起来,还得从钢铁侠马斯克说起。

北京时间2018年2月7日凌晨4:45分,SpaceX 成功发射Falcon Heavy (猎鹰重型火箭),将一辆樱桃红 Tesla (特斯拉)Roadster 电动跑车送往火星。猎鹰重型火箭是目前全球运载能力最强的现役火箭,可以将超过60吨载荷送入轨道。

一夜之间,SpaceX和埃隆·马斯克(Elon Musk)极致浪漫,刷爆了各大媒体和朋友圈,人类梦想中对天空的渴望充斥了所有人的心间。同时掀起的,还有中国民营商业航天的热潮。许多中国航天领域的初创公司,在这个周期进行了巨额融资,完成了技术突破。

八个月后,2018年10月,中国民营航天企业蓝箭航天旗下的“朱雀一号”在酒泉卫星发射中心发射。“朱雀一号”是蓝箭航天自主研发的三级运载火箭,动力系统为三级固体+液体末修姿控系统,全箭总长19米,箭体直径1.35米,起飞重量27吨,起飞推力45吨,主要面向微小卫星和立方星星座组网等发射需求。

“朱雀一号”运载火箭的发射,开创了中国民营火箭的先河。

资本也对中国民营航天表达了极强的兴趣。2020年,蓝箭航天、星际荣耀两家头部公司,分别完成了C+轮12亿元、B轮11.93亿元融资,而拥有发射成功案例“双曲线一号”的星际荣耀,已在21年初进入上市辅导期,准备冲击科创板;2022年1月,星河动力也宣布完成12.7亿元B及B+轮融资,星河动力是国内第一家实现火箭连续入轨发射成功的民营公司,也是国内第一家进入500km太阳同步轨道、第一家实现一箭多星商业发射的民营公司。

民营商业航天的热度居高不下,其实有三点原因:

第一是政策利好。

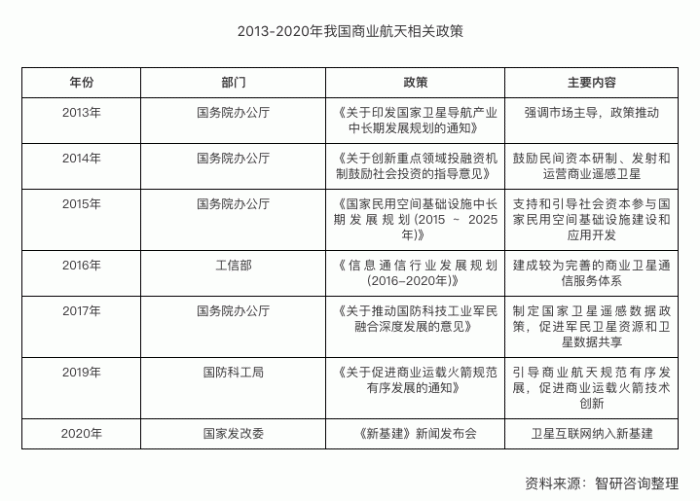

2016年,国务院发布《2016中国的航天》白皮书,国内商业航天的政策逐渐放开,政策风向开始鼓励民营航天企业发展,一时间,许多原本在国家系统内的航天从业人员出圈创业,围绕火箭和卫星领域,开启试水民营航天。

国内许多商业航天领域的明星企业,大多也出现于这个时间。

蓝箭航天在2015年成立,是国内最早取得行业全部准入资质的民营火箭企业,获得了国内第一张民营运载火箭发射许可证,聚焦大推力液氧甲烷发动机及中大型商业运载火箭研制;星际荣耀在2016年成立,尝试固体火箭的发展方向;星河动力于2018年成立,定位于为国内卫星客户提供高性价比商业发射服务。数据显示,2015年及以后成立的商业航天企业约占国内商业航天企业总数的76%。

2020年,卫星互联网首次被明确纳入国家“新基建”范畴,2021年,国家“十四五”规划中,空天科技出现在“强化国家战略科技力量”中,把航空航天科技定位在“国家战略科技力量”,这足以体现出国家对于航天科技的重视程度,而且相较于“在线教育”之类的模式创新,航天这种硬科技创新,一定是国家政策始终坚定支持的领域方向。

第二是产业庞大。

商业航天首先是“航天”,航天产业是一个需要上下游大量协同和合作的产业。

同时,商业航天又因为其“商业”属性,通过市场规则配置资源,这就应运而生了足够多的灵活的细分民营企业,在每一个细分的小领域,都能够跑出领域内的专业公司。

市场足够细分,也意味着通过民营资本来实现商业化的可能大大增强,这衍生出来的产业前景,令资本充满无穷想象。

我国民营航天公司在卫星研制和发射上率先发力,逐渐成熟,已经开始呈现标准化、规模化的特点。在配套软硬件产品上,基础相对成熟,并开始同更多下游应用结合,衍生出航天计算、通导遥数据一体化等空天信息能力。运载火箭技术也在奋起直追,已经拥有相当于SpaceX八九年前的技术实力。

第三是商业前景广阔。

泰伯智库预测,2021年至2025年,我国年均卫星发射数量将达到1000颗,年均火箭发射次数有希望冲刺55次;2026年至2030年,年均卫星发射数量,更是有要达到3524次,直接翻了3倍。整个商业航天市场容量,在未来十年内,将要达到12万亿元。

商业前景逐渐明晰的原因,是航天产业的市场机遇日益明显。其中最关键的两项,是运载火箭发射成本持续降低,以及卫星加快小型化和低轨化发展。

02.需求从何而来?

中国商业航天的起步,其实非常早,而且中国的商业发射数量和吨位,也是居于世界前列。

只不过,过去,中国航天在众人视野中刷屏的,都是光彩夺目的国家队,神州系列飞船家喻户晓、长征系列火箭妇孺皆知。近些年,蓝箭航天、星际荣耀,零壹空间这些民营商业航天企业开始走进人们的视野。

1988年11月,中国长城工业总公司签订了我国第一份火箭商业发射合同,为美国休斯公司提供卫星发射服务。这次的商业化尝试,除了将航天科技技术变现外,其实也是“借订单促技术突破”,签订订单后,中国长城工业总公司开始对大推力火箭的研制工作,基于长征二号火箭,制造了“长征二号捆”火箭,1990年7月16日,在西昌卫星发射中心将休斯公司的澳赛特通信卫星送入太空。

这是中国第一次对卫星进行商业发射,而且在这次发射中,突破了大推力多级火箭捆绑的关键技术难题,创造了18个月完成火箭研制的奇迹。

此后,中国航天产业国家队开启商业发射新时代,在完成国家火箭发射战略任务的同时,开始承接国际商业订单,由于国外火箭公司多为小载重火箭,中国航天的大推力大载重能力,在国际上具有相当重要的地位。

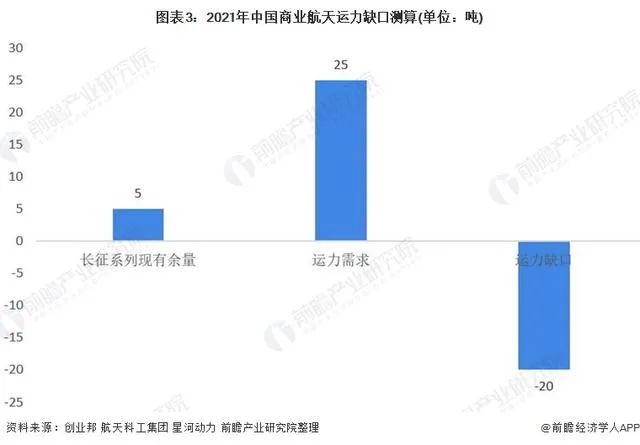

但仅有国家队的力量还不够。除了大型发射任务,还有很多小型发射需求等待完成。根据初步预测,我国在当前阶段,商业航天每年的运力需求就达到了25吨,但国家队的长征系列火箭,2021年在完成国家任务后,剩余能够进行商业发射的余量仅有5吨。随着空天科技的发展,需求会更加旺盛,这个缺口也会越来越大。

这个缺口,也是民营航天公司的重要机会,此时能够跻身商业发射市场,是绝佳的市场机会。

商业航天市场的客户需求,其实是非常明确的,主要集中在卫星组网方面,另外,太空运输、太空旅游、深空探测等需求,也在逐渐孕育强化。

卫星需求是当前商业航天的最关键需求。人造卫星按用途主要分为通信、导航、遥感三类。从卫星的种类看,全球在轨的卫星中有超过一半的卫星是通信卫星。

但在商业卫星领域中,遥感卫星的数量要明显高于通信卫星和导航卫星,这是因为遥感卫星相对功能更加专业集中,体积和重量也相对较小,发射难度较低,市场需求旺盛,能够在农业、林业、国土、水利、城乡建设、环境、测绘、交通、气象、海洋、地球科学研究等方面,得到广泛应用,相应的,变现价值和商业价值也就相对明显,所以许多卫星研发公司,都把自己的第一阶段目标,积极地定位在遥感卫星领域。

卫星制造企业微纳星空的创始人高恩宇就表示:“此前一个民营企业要想获得一定期限内的卫星照片,需要向有关部门去申请购买,且越是近期价格越高。但随着商业卫星产业的发展,卫星本身的成本在下降,这时发射一颗属于自己的遥感卫星就成为了很多企业的选择。”

除了卫星组网,太空运输也是很具有商业前景的方向。在国外,向空间站运送物资和试验设备的任务,很多都是由商业航天公司承担,我国也在逐渐推动商业航天公司参与到空间建设任务中。

2022年,我国空间站即将全站建成并投入运营,根据《中国空间站科学实验和技术试验项目征集公告》及《中国空间站科学实验资源手册》,我国空间站实验项目面向科研团体、企业团体、高校开放,范围广泛;实验条件丰富,可以满足多方面的实验需求;在轨运营10年以上,可以连续实验且可开展上千个实验项目,由此衍生出的实验所需物资的空间站投放,以及试验样品带回地面的市场需求将十分旺盛。

另外,太空旅游和深空探测也是具有想象空间的方向,但由于技术实现非常艰难,短期内商业化运营并不现实。

太空旅游包括超高空飞行、零重力游、亚轨道太空旅游、低地球轨道太空旅游等多种项目,尽管前亚马逊CEO贝索斯在2021年7月,通过他的蓝色起源公司完成了人类首次商业航天公司承担的太空旅游,但在太空短短的3分钟,就消耗了28亿美元,这样的成本,显然不是一般人能够承担的。而且载人航天涉及人身安全,我国的政策短期内也不会开放。

深空探测则是技术难度太高,尽管商用价值很大,但即使是国家队,也仅完成了月球取样返回的探测试验,因此,短期内商用并不现实。

03.产业如何布局?

商业航天是一个完整的链条,必须是一个产业链的公司通力合作,才能够让商业航天形成一个可持续的产业生态。

从基础设施建设来看,商业航天的基础设施至关重要,这主要集中在两个方面:卫星和火箭,有了基础设施,才谈得上相关衍生发展。商业航天以盈利为目的,通过满足客户需求,来获得订单。

当前在轨运行的卫星中,商业卫星已占据半数,而从未来趋势来看,毋庸置疑,商业小卫星会更加成为主导。

商业小卫星具有造价低、周期短、可批量的优势,能够更加灵活地满足各类客户的光学、遥感、探测、定位、通信等需求。火箭则更加是商业航天的基础,只有拥有可靠的火箭系统,才能谈得上航天的发展和应用。

从应用服务来看,是产品集成。基础设施更多地是承载商业航天的通用能力,在卫星系统的基础上,集成相关的传感器和元器件,使得卫星能够承担专业的职能,比如国内专注于遥感系统的千乘探索、东方致远等。

在相关配套上,商业航天能够衍生出来的配套企业就更为丰富。从大数据、云计算、数据平台、芯片集成,到投资融资、发射保险等等,都需要足够多的企业来承接商业航天需求。此时,商业航天的参与者,就已经不仅仅是狭义上的商业航天公司,也包括能够在航天中发挥作用的其他公司。

例如海康威视并非以航天科技为公司主营业务,但海康威视的光学系统和数据平台,同时也在航天领域发挥作用,今年3月1日,海康威视就与航天宏图签署了战略合作协议,未来双方将发挥空天地一体化的优势,融合数字孪生技术在智慧城市、水利、自然资源、数字乡村等领域开展应用。

来源:泰伯智库《2021年中国商业航天产业研究报告》

诚然,商业航天前景广阔,但这个行业,是一个需要高度精密的行业,每一次发射,都需要亿万分之一的精准。我国航天技术实力毋庸置疑,居于世界绝对领先位置,但我国的民营商业航天,还需要再待一些时日。

目前,几家头部的民营火箭公司,尽管有几次成功发射经历,但尚未证明拥有连续成功发射的能力,蓝箭航天、零壹空间的固体运载火箭尽管研发成功,但发射过程中均出现了意外;星际荣耀成功发射了第一枚固体燃料国检,但第二次发射却遭遇失败。

中国民营火箭产业因起步较晚,整体发射成功率低,但没有成功率,就很难过的订单,没有订单,就更难证明自己,这就容易陷入恶性循环。大洋彼岸的另一边,2021年1月,SpaceX猎鹰重型火箭创造出一箭143星的世界纪录,这更给了中国民营航天的从业者们,不小的压力。

但至少,迈出走向深空的第一步时,就注定了我们一定能越走越远。

雄州雾列,俊采星驰。星汉灿烂,若出其里。期待属于中国民营商业航天者们的星辰大海。

参考资料:1. 马斯克飞向火星背后的故事,你的梦想同样值得坚持2. 微纳星空“一箭五星”成功入轨 商业航天2.0时代正在到来3. 2021年中国商业航天产业研究报告4. 星际荣耀发射失利,中国民营航天离商业化还差多远?5. 星河动力航天宣布完成总额12.7亿元B及B+轮融资6. 航天宏图与海康威视签署战略协议7. 星河动力航天宣布完成总额12.7亿元B及B+轮融资

评论