文 | 蓝鲸教育 张子悦

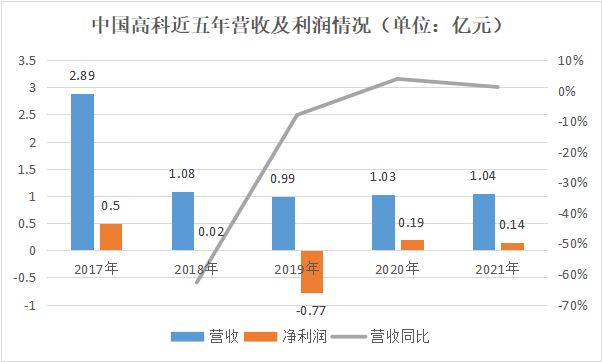

近日,中国高科发布2021年度报告,全年实现营收1.04亿元,净利润1397万元,同比减少24.92%。

比起业绩,更值得关注的是,中国高科在财报中称与英腾教育的股权纠纷仲裁案件调节成功。

这场纠纷开始于2017年,到如今终于落幕。自此之后,中国高科能拨开云雾见天日,守得云开见月明吗?

股权纠纷及仲裁,一地鸡毛

收购英腾教育,曾是中国高科布局职业教育的重要一子。

中国高科是名副其实地“含着金钥匙出生”。1992年6月,由教育部牵头、67所高校发起设立,早在1996年就登陆了上交所。控股股东为北大方正集团,实控人为北京大学,最终控制人为教育部。

起初,中国高科主营房地产、仓储物流、贸易业务等业务。或许是在高校背景的影响下,2015年7月,中国高科宣布拟收购过来人(北京)教育科技有限公司,向慕课、求职等教育培训业务发展,显示出发力教育的意向。

2016年以来,在北大方正的操盘下,中国高科全面转型教育,在职业教育领域进行了一系列布局。2017年6月30日,公司宣布收购英腾教育51%股份,希冀“发挥自身高校股东的科研优势,进一步推进教育战略转型落地,优化公司产业结构”。

彼时,主营医学在线教育的英腾刚刚在新三板挂牌一年,2017上半年,实现营收2475.3万元,同比增长70%,净利1056.9万元,同比增长83.8%,展现出强劲的业绩增长势头,是不少公司眼中的“香饽饽”。但恐怕中国高科也没想到,费劲心思得来的“摇钱树”,会将其拖入泥潭5年之久。

2017年12月,中国高科完成交割,正式取得英腾教育51%股份。在《股转协议》约定条件达成的前提下,其本该以自有资金2亿元继续收购英腾教育剩余49%股份。但2020年1月,中国高科突然宣布终止收购英腾教育49%股份。公司称,此前收到控股股东北大资产的通知,经其研究决定,对中国高科英腾教育剩余49%股权收购事宜,不予办理评估备案。

协商未果,2020年3月,英腾教育兰涛等人就英腾教育原股份转让协议引起的争议提出仲裁。4月,中国高科收到北京一中院作出的财产保全裁定,查封扣押冻结公司名下价值等额财产,部分银行账户被冻结。而除了被仲裁, 2019年及2020年,公司因该案件累计计提预计负债2822.42万元。

直到2021年12月,中国高科才与英腾教育原股东签订和解协议,公司约定支付英腾16%股份转让价款6530.95万元,英腾教育则完成其股东名册变更。贸仲委随后作出撤案决定,公司因仲裁案件被冻结的银行账户及资金解除冻结,中国高科也于2021年冲回此前计提的预计负债。目前,中国高科持有英腾教育67%股份,无需继续收购其余股份。

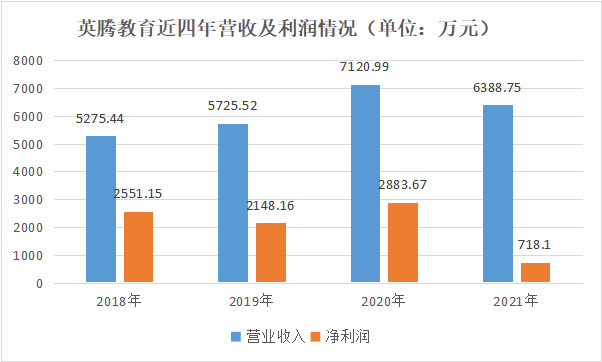

2021年财报中称,因英腾教育股权纠纷仲裁案双方达成和解,相关被冻结资金解冻,累计收回现金3.44亿元。由此,公司经营活动产生现金流量净流入2.26亿元,同比增加4.49亿元。报告期内,英腾教育实现收益6388.75万元,为总收益贡献逾六成,并实现净利718.1万元。

历时5年,中国高科总算从收购泥潭里爬了出来。那么,从此其就能卸下重担,轻松前行吗?

发展之路荆棘丛生

遗憾的是,从财报看,中国高科业务发展得并不十分稳健。

自2018年营收同比大减62.75%以来,公司显然还未恢复“元气”。尽管2020年后,营收开始同比出现上涨,但是增长幅度始终有限。2021年的营收,甚至不如2017年水平的一半。

利润同样堪忧,除了2020年同比增长,近五年净利润均经历了不同程度的下滑,2019年甚至出现了7717.48万元的亏损。2021年,公司实现净利润1397万元,不到2017年净利的三成。

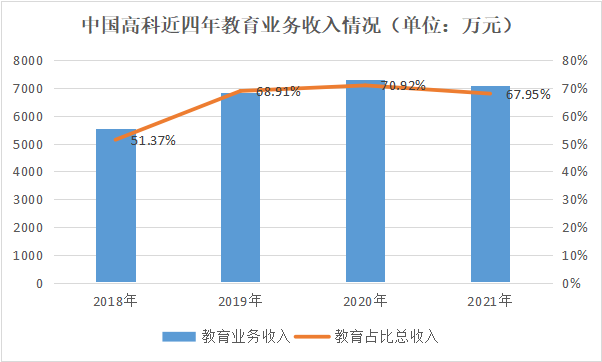

作为营收主力军的教育业务也有些低迷。2019年以来,教育业务收入没有明显的起色。2021年实现收入7082.72万元,同比下降3.03%,这是近四年教育业务收入首次出现同比下降。

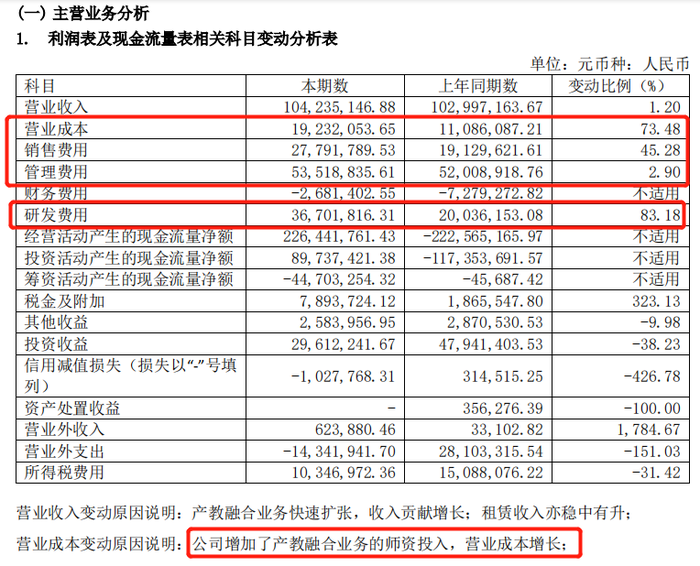

对于教育板块收入下降的原因,财报称因运营成本同比增加,使得本年度毛利有所下降。报告期内,教育板块营业成本为1303.39万元,同比大增161.94%。对此,公司给出的理由是“增加产教融合业务的师资投入导致营业成本增长”。

费用开支方面,2021年公司的销售费用、管理费用、研发费用分别为2779.18万元、5351.88万元、3670.18万元,同比分别增长45.28%、2.9%、83.18%。其中,研发费用同比大幅增长尤为引人注目,公司称主要是为开发新产品和服务,增加了研发人员及研发投入。

加大投入、增加运营支出,自然导致公司净利承压。财报称“英腾教育加大研发投入,推进产品迭代和结构调整,推进业务形态和产品品类创新。产教融合方面,公司自主研发产品,并随着业务规模扩大扩充专业教学运营团队,运营支出也增加。”

拆分来看,教育板块包括医学在线教育业务和高等教育产教融合业务,其中英腾教育承担着主要盈利任务。然而,尽管投入巨大,英腾教育的经营却没有明显起色,甚至还出现下滑。2021年,英腾教育实现收入6388.75万元,同比下降10.28%,净利润718.1万元,同比更是大减75.1%。

对于减少原因,财报称“英腾教育核心产品考试宝典业务收入受考试报名时间及考试政策的影响较大。2021年医学初中级职称等考试时间提前,考生备考时间缩短,导致学员报名意愿下降;健康管理师考试培训业务受政策影响2021 年大幅缩减。此外,其加大投入发展的创新业务尚未形成规模收入贡献。”

主营业务收入受客观环境影响较大,会带来抗风险能力不足的担忧。或许是为了优化产品结构,公司逐渐推进产教融合业务。2021年该板块实现营收704.18万元,同比增长281.49%,呈现出可喜的增势。但相比医学在线教育,其发展规模还十分有限,暂时无法成为第二业务曲线。

内生增长进展缓慢的同时,中国高科跨界并购眼光也并不优秀,数次投资均以纠纷及仲裁收尾。2015年,中国高科与北大培生及韩国Iumsol签约合作,发展针对全球市场的在线汉语教学平台,公司支付北大培生预付款1500万元。后其拟合资成立的项目公司未能如期注册设立,经过多次沟通要求北大培生返还预付款未果后,中国高科于2019年提交仲裁申请。

公司和“过来人”(后改名“高科慕课”)的投资进展同样不顺利。按照当时的约定,高科慕课若未能达到《投资协议》的业绩目标,应承担向投资方支付补偿款的义务。2015年-2017年,高科慕课的收入和利润均未达到约定的业绩目标。多次沟通要求赔偿未果,中国高科于2019年申请仲裁。

在此期间,还有总裁出走、方正系董事长辞职,高管流失让其承担了更多压力。种种负担下,中国高科发展地磕磕绊绊。

城头变幻,是福是祸?

不过,形势似乎已经在好转。

一方面,相关纠纷逐渐平息。除了和英腾原股东和解,2020年3月,中国高科在与北大培生业务合同争议案获胜,后者被裁决返还预付款1500万元。5月,因北大培生未履行裁决,中国高科向法院申请强制执行,并于12月收到法院扣划的执行款项3222.31元。次年1月,该执行程序终结。财报披露“截至报告报出日,北大培生仍未支付剩余款项,预计款项收回困难。”

与高科慕课的纠纷方面,2019年12月,仲裁委作出《裁决书》,裁决张有明、王迈向公司支付3010万元补偿款及利息。2020年2月,中国高科向北京一中院提交强制执行申请,年底执行程序被法院终结。2021年1月,公司再次向北京一中院提交恢复执行申请,目前后续执行程序正在推进中。

尽管两起纠纷案件中,中国高科都暂未收回应得款项,但都已有判决结果,执行程序也在推进。重要的是,中国高科目前持有英腾教育67%股份,进一步增强了对子公司的控制力。而且,中国高科不再深陷前述股权纠纷及仲裁中。

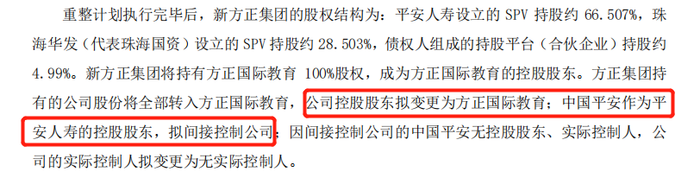

另一方面,中国高科即将进入新阶段。2021年报中,还披露了中国高科控股股东方正集团重整的具体情况。2021年1月,确定由中国平安、珠海华发、深圳特发集团组成的联合体作为方正集团重整投资者。2021年10月,新方正集团及方正国际教育成立。根据重整计划,方正国际教育将成为中国高科控股股东,中国平安将间接控制中国高科。

有观点认为,中国平安及其他方正集团重整投资者,均具备深厚的资源优势和强大的资本实力。中国高科有望在业务协同、教育科技等方面借力新股东,打造价值增长的新引擎。其在财报也表示“2022年,在公司控股股东重整投资者的协同下,公司将解放思想、开阔思路,依托控股股东重整投资者丰富的产业资源和经营管理理念,在新产业新业务拓展、资产优化等方面聚力探索新格局。”

就中国高科自身业务而言,尽管英腾教育加大研发投入、扩大品牌宣传力度让其利润端承压,但在职业教育竞争日益激烈的情况下,英腾教育一边提升现有医学职称考培业务在细分市场的占有率,一边积极拓展其他职业教育领域的创新探索,将有助于其夯实竞争壁垒,为未来经营和业绩增长积聚势能。

而且,职业教育赛道的政策利好叠加健康中国建设,医学在线教育的市场前景良好。产教融合也得到政策支持。教育部2022年工作要点中,着重强调了增强职业教育适应性,深化产教融合、校企合作。中国高科的产教融合业务虽然还未形成规模收入,但增势强劲,展现出较强的发展潜力。

因此,对中国高科而言,虽然曾深陷收购泥潭,业绩增长乏力,但其正在慢慢走出这些困境。若能抓住政策利好,发挥新股东协同效应,未来同样会释放积极信号。

评论