文|投研观察

在新晋鲜肉层出不穷的娱乐圈,如果没有新作的加持,就很容易被遗忘,但周杰伦是一个特例。自周杰伦结婚,便提前进入“退休”的状态,但热度始终不减,歌曲常年霸榜不说,更是曾因一句“过气”嘲讽,被粉丝打榜力挺,成为“微博超话第一个影响力过亿的艺人”。

凭借超高的影响力,与周杰伦相关的演唱会、综艺、代言等各种商务活动备受关注,参与投资的潮牌、餐饮、游戏、KTV等多个产业也借着“周董”的东风曝光率颇高。周杰伦这个名字已不仅是80后、90后的青春的回忆,更是一个热门“IP”,其中蕴含的商业价值不可估量。

3月31日,由周杰伦母亲经营的巨星传奇集团有限公司(以下简称“巨星传奇”00388.HK)向香港递交招股书,独家保荐机构为民银资本,这巨星传奇去年9月IPO失败后,再一次递交申请。

因巨星传奇为周杰伦大型音乐会主要分包商、策划者、投资者,招股说明书中披露的多数业务情况高度捆绑周杰伦的个人IP,被戏称为“周杰伦概念股”。

当华语乐坛“顶流”IP进入资本市场,巨星传奇有何过人之处?能否一路高歌猛进?

“魔胴”系列,是真风口还是智商税?

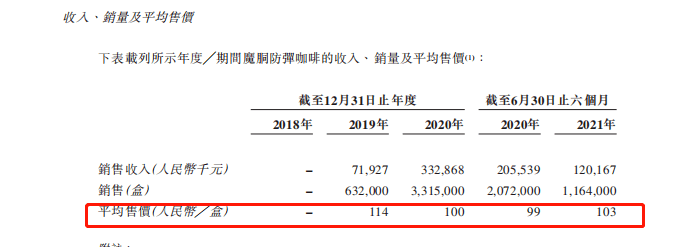

招股书显示,巨星传奇成立于2017年,成立之初,以周杰伦《地表最强》演唱会的分包商打响名号,2019年升级为演唱会策划服务供应商,主要业务也始终围绕周杰伦演唱会推进,同年,开始布局“新零售业务”,主要产品便是“魔胴防弹咖啡”。

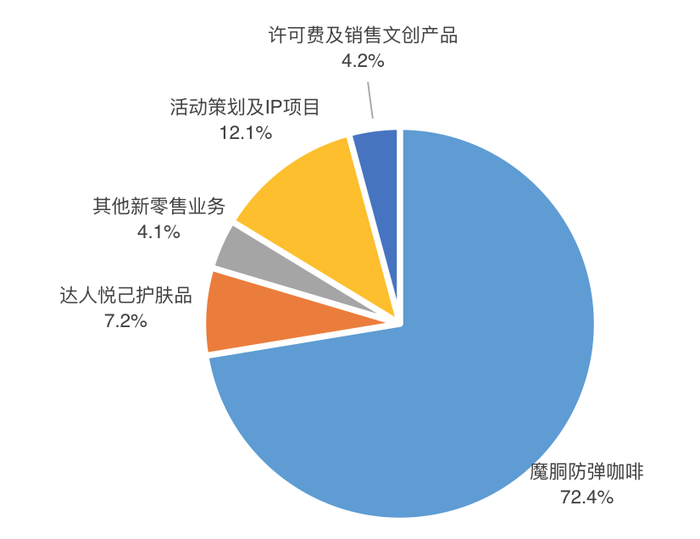

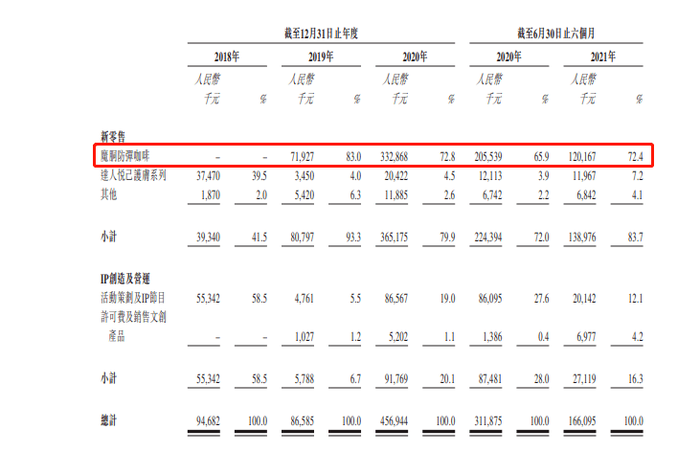

2020年,巨星传奇业务终于迎来转折的利润同比暴涨233%,其中,魔胴防弹咖啡的收入约为3.33亿元,占巨星传奇当年的总收入比例高达72.8%,加上71%上下的超高毛利率,凭“一品之力”拉高公司整体毛利水平。

但通常来讲,产品获得可持续高溢价的前提应建立在领先的技术水平和颇具竞争力的使用体验,但显然,这款以“生酮饮食”概念为主打的魔胴防弹咖啡并不具备这两个特质。

防弹咖啡的制作门槛非常低,就是在普通咖啡的基础上加入椰子油和草饲黄油等脂肪,通过摄入脂肪代替部分碳水化合物为身体提供能量。且巨星传奇也并不生产防弹咖啡,所有产品均选择委托加工方式,每盒成本仅不到30元,转手一卖,价格就翻了近三倍,再加上各级代理商的层层加码,咖啡真正抵达消费者手里的价格还要更高。

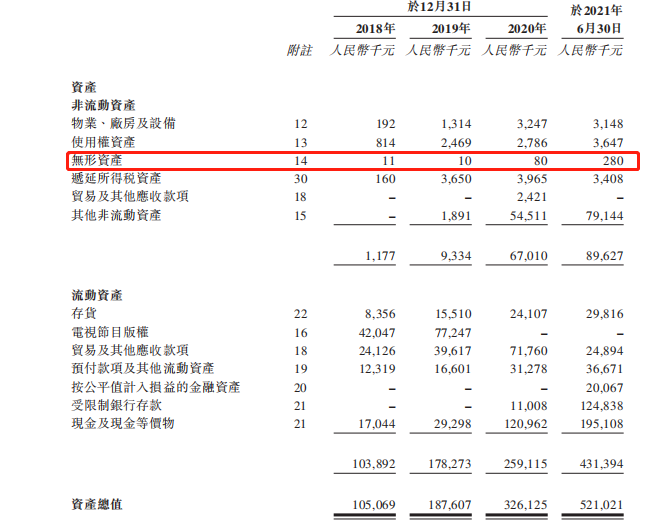

从报表数据来看,2018年-2020年无形资产占总资产比重分别为0.01%、0.01%、0.02%,在魔胴防弹咖啡上市前后并无明显波动,无形资产账面价值反而在2021年上半年由8万元增至28万元,但无形资产占资产总额比重也仅增长0.03个百分点,占比0.05%,可见在产品研发上和研发成果转化方面,巨星传奇存在严重短板。

那这样一杯高溢价的商品功效如何呢?其实还有待商榷。

防弹咖啡成分本身无害,但为了减肥只喝防弹咖啡达到降低食欲减少其他食物摄入,会有很大概率导致营养不良、免疫力下降、肌肉流失,而且很容易出现食欲失控,导致暴饮暴食。

因此,这令巨星传奇趋之若鹜的“风口”,对消费者来说很可能是一波毫无用处的“智商税”。

“天王”IP,摇钱树真的能长青吗?

这样的生意真的能够带动巨星传奇的Ipo吗?巨星传奇是不是还有后手呢?

令人意外的是,在招股说明书中的营收部分,巨星传奇竟将“新零售业务”排在“IP创造及营运业务”之前,可见咖啡和护肤品系列在公司业务中的地位已超过大众普遍认为的“主业”,并将持续成为公司重点发展业务。

据悉,在魔胴防弹咖啡展现出强劲的吸金能力后,巨星传奇又接连推出了魔胴汽水、魔胴糕点、魔胴魔芋螺蛳粉、魔肌博士及茶小姐,预计2021年最后一季度正式进行分销。

新品销量如何尚不得而知,但从时间线上来看,巨星传奇的新零售之路却远不如招股书中披露的那般具有“硬实力”。

“魔胴防弹咖啡”虽然令巨星传奇业绩在2020年实现高增长,但其实,这款产品早在2019年4月便已诞生,问世半年,销量平平,加上达人悦己护肤系列销量下滑,2019年巨星传奇的营收甚至较前一年下跌了8.55%。

直到2020年3月至6月,依靠周杰伦全程参与吸引了大量粉丝观看,综艺中频频出现魔胴防弹咖啡的广告,令这款名不见经传的咖啡迅速打开知名度。对比2020年上半年与2021年同期数据不难发现,《周游记》播出结束后,巨星传奇2021年上半年期利润仅为829万元,较上年同期6580万元大幅下降87.4%,与节目的播出周期,呈现高度正相关,可见相比于咖啡本身,消费者的真实购买意图更倾向于“贴近偶像”。

业绩“暴涨”,究竟是谁为咖啡买单?

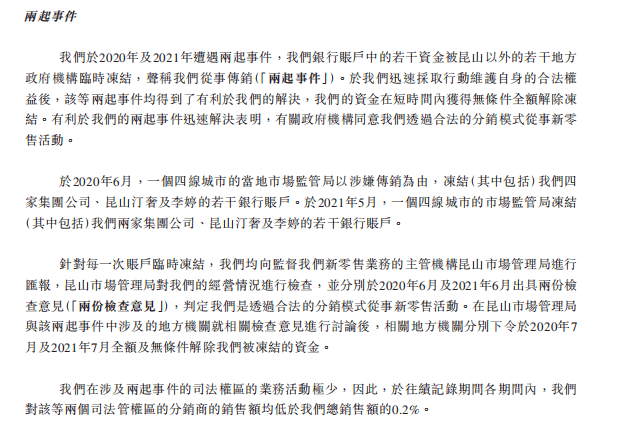

不仅如此,魔胴防弹咖啡的运营模式也曾被指“涉嫌传销”。

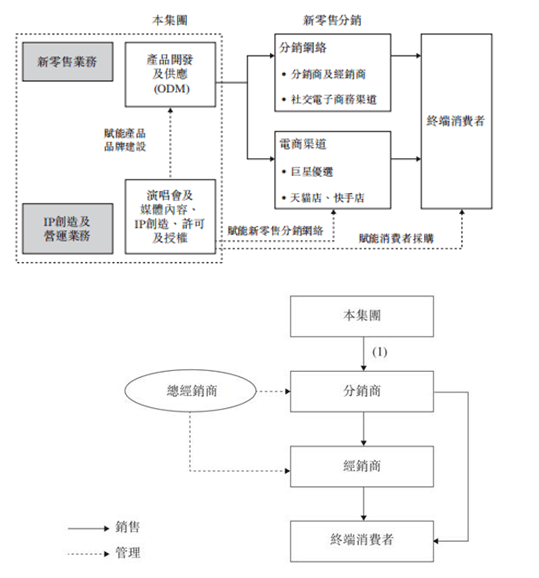

招股说明书显示,巨星传奇新零售的运营主要依托昆山巨星汀奢电子商务有限公司(下称昆山汀奢)担任总经销,负责分销网络的开发、管理,以及分销商的培训,分销商及经销商构成了庞大的销售网络,通过微信等社交渠道,利用明星IP和各自的私域流量把魔胴咖啡销售给终端消费者。

而从招股说明书中披露的分销商及经销商信息来看,所谓的业绩暴涨,大概率是各大分销商和经销商贡献的,忠实的消费者占比并不高。

招股书显示,截止2021年6月30日,魔胴防弹咖啡的分销网络拥有673名分销商及18677名经销商,以上分销网络在2020年和2021上半年分别为巨星传奇销售了331万盒、116万盒魔胴防弹咖啡。分销网络收入占了总收入的绝大部分,分销商收入分别为3.62亿元、1.33亿元,占比分别达到99.2%和96.1%。

对比魔胴防弹咖啡的代理政策和根据防弹咖啡收入与销量计算的平均售价来看,多数供应商应选择的是“战略”级合作方式,需要多数经销商和分销商首次进购160盒享受200元/盒的优惠拿货价,再加上给各级经销商和分销商的提点和折扣才可能到堪堪到达平均售价100元/盒的单价。

而咖啡作为一种快消品,对形成饮用习惯的用户来说,应每周消耗1盒,尤其是防弹咖啡主打“健康管理”,更应坚持数月甚至更长周期方能见效,但从上面收到数据来看,实际的市场反响并不好,形成复购的消费者仍在少数,甚至这些激增的销售额是由于经销商和分销商激增带来的虚假繁荣。

巨星传奇的经营模式和微商教母”张庭的公司如出一辙。去年被正式被盖章为“涉嫌传销”后,张庭夫妇一手创建的“微商帝国”崩塌。微商“变形”为传销,不仅令微商江湖掀起波澜,也让微商形象陷入尴尬。

值得注意的是,这样的经营模式也受到了市场监管部门的关注。

2020年6月,“一个四线城市的当地市场监管局以涉嫌传销为由,冻结(其中包括)我们四家集团公司、昆山汀奢及李婷的若干银行账户”。2021年5月,“一个四线城市的市场监管局冻结(其中包括)我们两家集团公司、昆山汀奢及李婷的若干银行账户”。

虽然巨星传奇称,“我们的社交电子商务活动不构成中国法律法规下的传销”,但这种依靠通过明星IP、周杰伦亲友团运营、层层分销却没有实质功效的“明星产品”,真的能持续盈利,撬动资本的杠杆吗?

评论