文|市值观察 大师兄

编辑|小市妹

20年前,癌症的治疗方法还极为有限,恒瑞医药第一款治疗胃癌的靶向药阿帕替尼,直到2014年12月才正式获批上市。

20年来,随着老龄化程度不断加深,癌症患者不断增加,治疗方法也越来越多,以恒瑞医药为代表的肿瘤药研发药企,获得了巨大成长。

在肿瘤药之外,癌症早筛行业无疑也是肉眼可见的优质赛道,但是一直没有大公司跑出来,资金和技术成为制约行业发展的主要障碍。

2021年2月,诺辉健康在港股上市,成为“国内癌症早筛第一股”。借助资本市场的助力,诺辉去年业绩出现爆发性增长,或许预示着癌症早筛的风口正在到来。

2000亿赛道

中国是全球癌症大国,世界卫生组织国际癌症研究中心的数据显示,2020年中国新发癌症病例和死亡病例分别为457万例、300万例,占全球比例的分别为23.7%和30%,均位居全球第一,癌症已成为我国居民重要死亡原因和巨大财务负担。

癌症是慢性病,早期症状不明显,要减少癌症带来的死亡和财务压力,及早发现、及时治疗是最重要的途径之一,癌症早筛具备极高的社会和经济价值。

所谓肿瘤早筛,就是用成熟的技术手段,对目标人群进行广泛筛查,把极少数肿瘤高危群体筛选出来。资料显示,三分之一的癌症可以通过早期发现得到治疗,尽早发现是降低发病伤害的重要途经,尤其是发病率和死亡率高、发展周期长的癌种,比如肺癌、胃癌、结直肠癌等,技术手段可及性更高,进行定期早筛更具有极大现实意义。

以肠癌为例。根据国内外癌症统计数据,其发病率和死亡率在全球一直位居前三位;在中国全部恶性肿瘤中也排在前五位,属于发病率和死亡率很高的癌种之一。

但是肠癌的发病期长达10年,早期表现出的肠道息肉,可以通过肠镜等早筛手段及时发现并确诊。如果发现得早,肠癌往往可以通过微创手术实现临床治愈。数据显示,中国人群结直肠癌早期的五年生存率高达90.1%、到了晚期则下降到10.4%;早期治疗费用约2万元,而晚期则超过25万元。显然,及时进行肠癌早筛,能大大延长生存期,减少治疗费用。

值得一提的是,近年来高通量基因测序、循环肿瘤细胞检测和基因甲基化检测等相关技术迅速发展,癌症早筛已经逐步突破技术和成本的双重压力,具备了加速发展的内在条件,当下最重要的就是解决用户认知和市场推广的问题。

灼识咨询(CIC)发布的行业报告显示,目前中国癌症早筛行业处于起步和市场教育阶段,用户渗透率极低,预计到2030年市场潜力将超过2000亿人民币,其中临床开发最快的癌症早筛产品主要是肠癌和肝癌两大重点癌种。

另辟蹊径

2013年,两位留美多年的生物学家陈一友、吕宁,看到了国内癌症早筛市场的巨大潜力和市场空白,决定回国创业,在杭州创办了诺辉健康。2年后,俩人早年在北大生命科学学院的同班同学朱叶青加入,形成类似于早期新东方那样的诺辉三人组,为公司发展奠定了基石。

公司创立之初,癌症早筛行业更为流行的是2B商业模式,即把产品卖给医院,或者给医院做外包服务等。诺辉另辟蹊径,把产品定位在居家早筛的赛道上。在诺辉的创始人们看来,相对于比较复杂的医院筛查模式,居家早筛围绕粪便与尿液检测两大便于在家实施的检测场景,可以大大提高消费者的便捷性和依从性,从而大幅提升癌症的早检率。

在癌种选择上,诺辉没有选择泛癌种筛查,而是从最有技术可行性的结直肠癌取得突破。目前,公司旗下的两款主力产品“常卫清”和“噗噗管”,都是自主研发的结直肠癌筛查产品,目前都已获得国家药监局批准上市。

“噗噗管”是中国首个且唯一一个获国家药监局批准的自检FIT筛查产品,是符合大众需求的经济适用型产品,操作上类似早孕试纸,极其简便,定价甚至不到100元钱。

而“常卫清”走的是相对高端的路线,也代表了公司的技术实力。2020年11月,“常卫清”经过了一项前瞻性大规模多中心注册临床试验之后,最终成为国内第一款也是目前唯一一款拥有注册证的癌症早筛产品。

行业资料显示,肿瘤早筛产品在实现产业化之前,往往会经历“底层技术开发—回顾性研究—前瞻性研究”三个阶段,其中前瞻性研究及其提供的实证数据,是获得注册证的重要前提,也是早筛产品从技术蓝图到上市变现的关键一步。

由于前瞻性研究耗时较长,受试群体和资金投入的规模较大,肿瘤早筛行业内有能力开展的非常少,能否进行前瞻性研究,也成为判断肿瘤早筛公司核心竞争力的最重要参考因素之一。

从PPV和NPV等关键指标的试验数据上看,“常卫清”的表现非常优秀。

PPV即阳性预测值,是指早筛产品判断为阳性(患癌)的受检者中,真正患癌的比例,NPV即阴性预测值,指的是阴性结果中确实未患病的比例。

根据披露试验过程中,“常卫清”对结直肠癌的NPV为99.6%,对结直肠癌及进展期腺瘤的PPV则合共为46.2%。

相对于PPV,NPV数据显然更重要,因为用户最怕的是漏诊。假阳性的用户,进一步的肠镜检查医生会因为阳性检查的更仔细,而漏诊的患者,则会错过最佳的治疗时间。

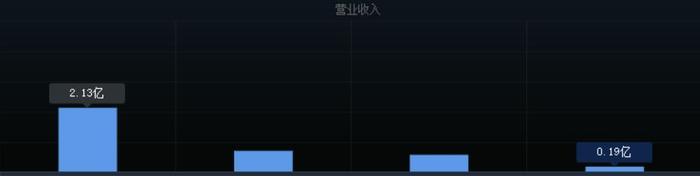

在“常卫清”正式获批之后,诺辉健康的业绩出现了明显的加速迹象。3月18日披露的年报数据显示,2021年,诺辉健康营收2.13亿,同比增长200%,毛利达到1.55亿元,同比增长超过300%。

▲来源:同花顺iFinD

今年1月,诺辉健康另一款重要产品“幽幽管”获批上市,成为中国首个获得国家药监局批准、适用于“消费者自测”的幽门螺旋杆菌检测产品,公司借此成功打入胃癌早筛市场。

胃癌是我国最高发的癌种之一,2020年确诊病例达47.8万例,占全球新发病例43.9%。庞大的患病人数使胃癌筛查市场潜力巨大,根据弗若斯特沙利文提供的报告,国内胃癌筛查市场规模从2015年的10亿元增长到了2019年的21亿元,年化复合增速20%,预计未来10年仍将保持当下的增长水平,到2030年市场规模增长至157亿元。

“幽幽管”此前披露的一些临床试验结果同样非常可观,两项核心指标上,阳性符合率98.8%、阴性符合率高达99.5%,这意味着其在胃癌筛查市场也将具备非常强劲的竞争力。

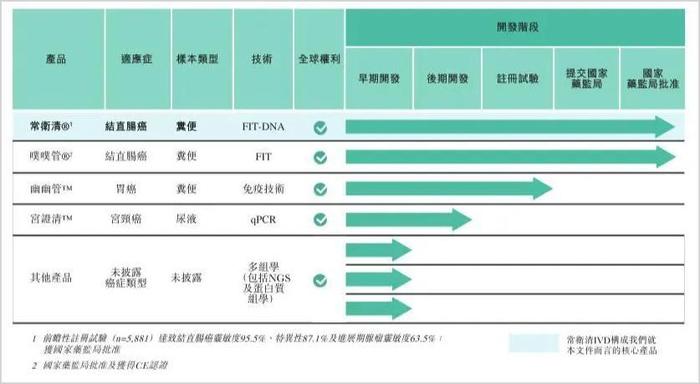

▲诺辉健康产品矩阵,图片来源:招股书

除了已落地销售的三大主力产品之外,诺辉健康的在研产品管线中,还有适用于肝癌的“苷证清”、适用于宫颈癌的“宫证清”、以及鼻咽癌筛查产品,针对的同样是我国高发性癌症,未来有望成为公司新的增长极。

他山之石

相比刚刚起步的国内市场,癌症早筛在国际上发展已较为成熟。

从国外对标公司来看,以肠癌早筛起家的Exact Sciences(精密科学),是诺辉健康重要的参考对象。作为国际癌症早筛领域的领军企业,精密科学凭借一款核心产品Cologuard,在2021年实现营收17.67亿美金,合人民币超过100亿,目前精密科学市值超过110亿美金,最高时曾接近300亿美金。

公开资料显示,Cologuard之所以能大获成功,一方面自然是检测性能足够优异,另一方面,肠癌筛查指南的推荐和医保的广泛覆盖,也是产品获得更多受众的重要因素。

作为直接对标Cologuard的产品,“常卫清”在检测性能上并不弱于行业标杆,从目前公布的前瞻性临床试验数据上看,甚至在多项指标上优于Cologuard当初披露的注册临床试验结果。

2021年1月,中国出台第一部结直肠癌筛查指南《中国结直肠癌筛查与早诊早治指南》,多靶点粪便FIT-DNA联合检测技术(即常卫清使用的检测方法)被明确推荐为肠癌早筛的重要手段之一。同年4月,《2021年CSCO结直肠癌诊疗指南》又首次把多靶点粪便FIT-DNA检测技术纳入其中。

接连被两项重磅指南纳入其中,“常卫清”在行业中的影响力大幅提高,为其后续的产品推广打下了基础。权威的产品形象加持之下,诺辉健康得以与各级医院及体检机构合作,通过临床和体检医生的推荐和背书,不断增强用户对产品的信任度。与此同时,利用互联网和大众媒体的推广,诺辉把防癌筛查逐渐覆盖到更广泛的用户之中。

2016年,国务院出台《“健康中国2030”规划纲要》,将癌种早筛列为重点工作内容,高发地区重点癌种早诊率将达到55%及以上并持续提高;2019年,癌症早筛被纳入政府工作报告中。随着政府对癌症早筛的逐步重视,未来早筛产品进入医保也是大势所趋。

以诺辉健康及“常卫清”为代表的早筛公司和早筛产品,在技术进步的同时,也在迎来更好的政策环境,追赶国际同行的脚步或许将越来越快。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

评论