文|市值榜 王玲

编辑|何玥阳

2014年,在香港一个偏僻的小渔村,一个叫欧蓬的中年男人正在静思问道,他看着渔民们日复一日的打渔场景,脑子里想着的是公司的重要转型。

欧蓬是教育机构尚德的创始人,当时的尚德正站在十字路口,一边是线下面授创造了90%的流水,靠面授日子过得还不错,另一边是孵化的在线教育网站嗨学网在不断亏钱,像掉进了无底洞。

静思问道一个礼拜之后,欧蓬回到北京,选择继续砸钱打造线上平台。2014年6月,尚德机构宣布停止所有面授订单,只卖互联网订单。

壮士断腕般的勇气来自于欧蓬对于教育行业未来的判断,他曾信誓旦旦地说,“尚德机构现在的定位是中国最具活力的互联网教育企业,两三年之后将是中国最大、且用户最满意的互联网教育企业”。

时至今日,尚德机构已经转战线上近八年。根据2021年财报,尚德机构实现了25.08亿元营收,也是自2015年以来首次实现全年盈利,但与之相伴的是2015年至2021年,过高销售费用带来的近30亿元亏损。

那么,尚德机构如今的表现能够衬得上欧蓬当初立下的flag?好不容易迎来的的扭亏为盈是不是尚德机构的转折点?是否摆脱了营销驱动的模式?本文将回答这些问题。

01 转型8年,资不抵债

十几年前,在熙熙攘攘的北京地铁,一个色彩斑斓的公牛logo,再搭配“学习是一种信仰”的广告语,让尚德机构几乎充斥了很多上班族和学生党的记忆。彼时,尚德的课程和大多教育机构别无二致,主要以线下面授为主。

金融危机后,“四万亿计划”的到来,让欧蓬意识到流动性过剩的危机——较高的土地、房租、人工成本势必会给培训这样一个劳动密集型行业带来影响。

于是,尚德机构的故事有了新的方向。2014年,尚德由之前的面授彻底转为在线教育。时至今日,尚德机构业务可以简单概括为招生+卖课。

具体来讲,尚德机构以在线直播、录播课程、测验库等形式进行授课,收取课程教学的费用。课程的方向分两种,第一种的目的是学历提升,也就是以学位/文凭为导向的课程,第二种则是专业技能提升方向,包括财会类考证、导游、人资之类,也包括一些兴趣班。

尚德机构通过广告投放等形式进行招生,如果将学员转介到其他教育机构,尚德机构可以获得佣金收入。

当然,在线教育服务是尚德机构的最主要收入来源,以2020年为例,占比达到98.6%。

转型线上之后,受益于辐射半径扩大,尚德机构的营业收入年年翻倍,2015年至2018年,分别为1.59亿元、4.19亿元、9.70亿元和19.74亿元。

线上教育省掉了场所租赁成本,降低了师生比,不管是录播还是直播,边际成本都大幅降低,一旦形成规模,就能带来更高的毛利率。

很多互联网平台在起家时,相较于盈利,更看重规模,甚至不惜用亏损换取市占率,毕竟一旦拿下用户心智,低边际成本也就成为平台盈利的关键所在。京东、淘宝、美团等互联网企业均是如此。

根据2018年上市以来的财报数据,尚德机构毛利率超80%,超过了典型的高毛利行业里的公司,比如五粮液毛利率75%。

仅从毛利率来看,在线教育让尚德赚钱更容易了,但实际上,尚德机构已经连续多年亏损。2015年至2020年期间,尚德机构累计净亏损超30亿元。

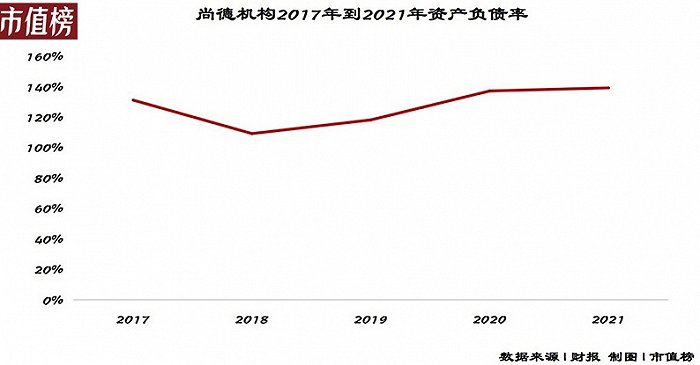

持续亏损,也让尚德机构常年处于资不抵债的境况之中。近五年里,尚德机构资产负债率最低的一年发生在2018年,也就是上市募资降低了负债率。截至2021年12月31日,尚德的资产负债率接近140%。

亏损之下,尚德靠着递延收入来维持运转。

递延收入的产生源自于教育企业的先付费后学习模式。尚德的课程周期大多在9到30个月,而学费是一次性交清的。

当收取了学费,但授课义务尚未履行时,对应的钱款就是递延收入,属于尚德的负债项目,义务履行之后,再转入收入。

截至2021年12月31日,尚德的递延收入余额为23.5亿元,而其账面上的货币资金、受限资金以及流动性较好的短期投资之和为8.61亿元。

也就是说,尚德预收的资金已经用到经营活动中,无法应付一些极端情况,比如大面积退款,这也是尚德时常被曝出退费难的原因所在。2019年4月,《央视财经》就曝光尚德机构消费者退款难的问题在全国各地均有发生。

此外,尚德机构还出现过伪造学员身份、住址等信息诱导其办理贷款等不规范操作。

尚德机构也亲口承认平台所存在的黑料。尚德机构2018年赴美上市时就在招股书中表示,曾因为退费争议、行政处罚以及在销售活动中出现不恰当的、误导性陈述,引起负面舆论。

上市之后,尚德的增长不再强劲,2019年——2021年,增速分别为11.14%、0.45%和13.8%。2021年,尚德收入25.08亿元,归母净利润2.19亿元,这也是自2015年以来的首次全年盈利。

收入为什么增速突然放缓?2021年的扭亏为盈是否具有持续性?

02 盈利曙光:不靠开源靠节流

2003年,非典时期,欧蓬的培训生意没有收入又要交房租,每天睁眼就赔200块。直到账上只剩两千块时,他赌了一把,把所有的钱在报纸上打了广告。

“豆腐块”大小版面的广告为欧蓬带来100多人的招生和当年四五十万元的收入,广告和营销也成为了欧蓬培训生意里的重要角色。

报纸广告、搜索引擎广告、地铁广告、信息流广告,尚德凭借这些渠道,成功打响名气。下一步是靠着庞大的销售队伍实现客户转化。

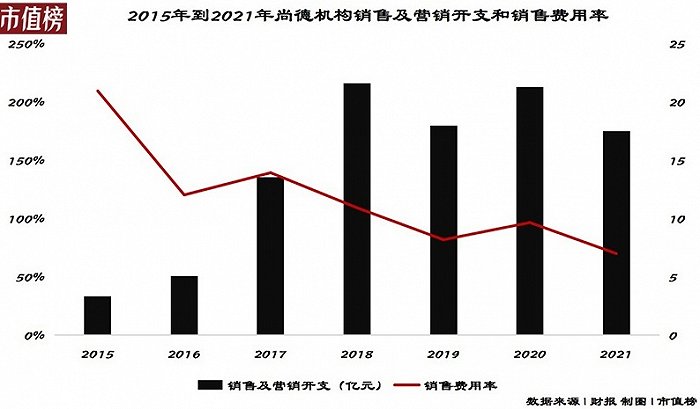

广告+销售人员,这两项构成了尚德销售费用的主要部分,也是尚德难以盈利的原因。2015年,销售费用占收入的比重超过了200%,也就是投入两块多宣传,才得到一块钱的收入。转型初期,这就是一门倒贴的生意。

尚德2021年的盈利,也是因为收缩了开支,主要是销售方面和管理方面。

先来看,销售方面。

2021年,尚德的销售费用为17.48亿元,占收入的比重已经降至69.72%,这似乎是客户转化率变高的一个信号。

但先付款后上课的模式让尚德与其他行业有所不同,以销售费用与当期新销售课程而收到的现金(也即财报中的总账单,指在某一时期内,扣除该期间的退款总额后,为销售课程套餐而收到的现金总额)的比值作为指标,更能衡量销售开支花得值不值。

市值榜计算过后,发现这一比值,从2018年的67%上升至2021年的88.7%,也就是说,用来营销和推广的钱,转化效率变得越来越低。

再具体看,在广告上的投入带来的客户转化效果越来越差。

2018年—2020年,尚德的营销效果比,即,营销支出与总账单的比值分别为29.1%,40.2%和46.9%,前者主要是花在广告上的支出。

正常逻辑下,应当评估营销效果比,根据评估做出是否削减广告开支的决定。事实上,尚德机构在缩减销售开支时,总是拿销售团队开刀。

招股书显示,2017年底,尚德的员工总数为9146人,而销售人员有7254人。不可否认,无处不在的广告和电话销售,是尚德上市前大涨的助力。

2018年上市之后,尚德就进行了一次大裁员,至年底只剩下3847人,如上文所述,从2019年开始,尚德增长大幅放缓,当年销售费用里的销售人员工资支出同比缩减26.9%,相应地,新学员数量减少30.99%。

2021年,对销售费用的收缩是全方位的,既包括品牌广告投放的收缩也包括销售团队薪酬总量的收缩。

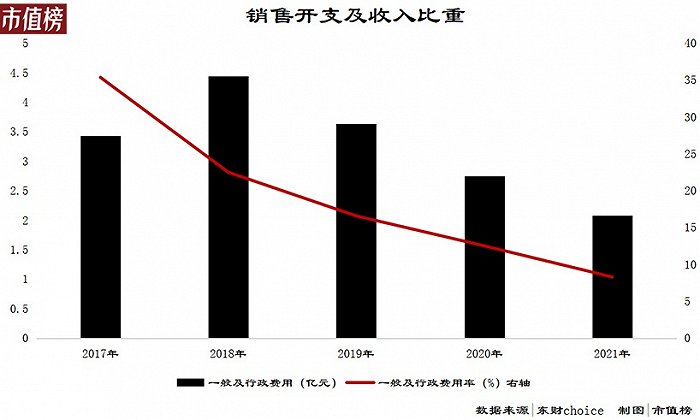

再来看管理费用。

管理费用从2018年开始就在减少。2020年,有媒体报道尚德机构员工反映公积金由原来的个人与单位各缴纳12%降至5%,尚德回应称此次公积金缴存比例调整涉及所有员工,包括公司的管理人员。

2021年,尚德的管理费用同比下降24.6%,主要在于管理人员薪酬下降。

整体来看,尚德转线上近8年,广告效果越来越差,2021年通过广告、薪酬的全方位收缩才实现盈利。但因其并未摆脱“销售情况与销售团队规模高度相关”的困境,2021年的收缩,或许会为接下来的收入及总账单增长埋下隐患。

03 未来会更好吗?

学历教育是一只脚在体制内,一只脚在市场里,受政策的影响较大,如部分省份取消了“小自考”,提高了自考的难度,部分高等学校不再接受“专接本”,以及国家对于培训机构的政策都将给尚德的学历教育带来波动。

在尚德的在线教育服务中,非学历教育占收入的比重经历了先降后升的过程,2018年以后,变得越来越重要,占收入的比重从8.1%提升至2020年的12.2%,2020年,新学员人数占比43.5%。

但专业技能提升类的培训机构,几乎每个垂直赛道中,都有强悍的对手。

提到考公,大部分人的第一选择是中公、华图、粉笔;提到财会,大部分会优先想到冬奥、中华、高顿;厨师汽修之类的,新东方烹饪、蓝翔则更具优势。

这就是对用户心智的占领,对于后进入者来说,也是一种壁垒。

同时,每个赛道都有不同的目标客户,比如公务员考试中,国考、省考、市考时间都不一样,人群分散,客户的需求也分散,这也就决定了职业教育机构在拓品时候都需要专门的人才和投入,想分一杯羹并不容易,比如新东方曾先后两次试图切入公考领域,但都无功而返。

与此同时,双减之后,互联网公司如字节跳动、有道,乃至原K12教育企业都在加码成人教育赛道,竞争愈发激烈。

再从客户上看,非学历教育的目标受众还具备用户生命周期短、复购率低的特质,偏向一次性消费。想要提高学员数量,扩大市占率,无论是在同质化的学历教育中拔得头筹,还是与行业细分头部竞争,尚德机构不可避免地陷入与同行之间的广告大战。

目前的培训机构或多或少都有退费难、不负责任、虚假宣传等负面信息,靠做口碑可以脱颖而出。不过显然,尚德机构走的不是这条路。

新京报曾报道尚德虚假承诺、话术截杀等招生手段。曾引发热议的比如尚德虚假承诺学员报名可补录学籍事件。事实上,北京自考笔试报考时间是固定的,不存在补录一说,尚德却做出了“尚德机构连接自考办系统,通过尚德可进行系统补录”的承诺。

再比如,忽悠学员转报专业。尚德的惯用手段是不管学员想报什么专业,先答应下来,等学员掏钱后,再各种游说学员,选简单好考拿证快的专业。至于含金量和就业面则不是他们考虑的范围。

即使尚德从现在开始,一心提高教学质量和服务品质,积攒口碑也是长周期的事。

从短期来看,尚德机构即将面临的是收入乏力。

财报显示,2021年,尚德机构递延收入为23.48亿元,而2018年到2020年递延收入分别为32.86亿元、32.28亿元、30.24亿元。

不管是一年内能转成收入的,还是一年以后才可慢慢转为收入的,都在减少。更直接的是,尚德预计2022年第一季度收入在5.9—6.1亿元之间,同比下降12.1%—15%。

教育是一个慢行业,转型拥抱线上的尚德确实用互联网思维给自己带来了知名度和不俗的营收。但长远来看,教育机构能走多远始终要靠内容质量说话,高举高打的营销风格并不会给企业长远利益带来太多正面影响。

评论