文|翠鸟资本

“知识付费第一股”的宝座即将动摇?

资本圈,知识付费项目一直被诟病为收智商税,非议众多,这个赛道越来越拥挤,包括喜马拉雅、知乎、荔枝、罗辑思维、吴晓波频道、樊登读书陆续受到资本青睐。

其中,罗辑思维冲击IPO的势头最为凶猛,旗下主体公司——北京思维造物信息科技股份有限公司(下称“思维造物”),早在2018年末就开始准备上市,服务券商是中金公司。

然而,这场IPO之路却波折异常。

资本天团加持

据最新上传的招股书,思维造物身后有大量的私募资本,包括上海乐进、乾刚投资、中国文化产业投资基金、真致成远、真格天弘、红杉合信、峰尚资本、红华资本、杭州陆投。

上述私募资本中,上海乐进的执行事务合作人是上海正心谷投资管理有限公司,委派代表为林利军。此外,乾刚投资的执行事务合伙人也是正心谷。

可以看出,正心谷也是思维造物的大金主之一。实际上,其老板林利军是公募汇添富的创始人,2015年离开公募创立正心谷,如今这家机构成为了百亿级机构,并类似于高瓴资本一样的“一二级联动”。

还不止于此。

思维造物背后还有一群金主。

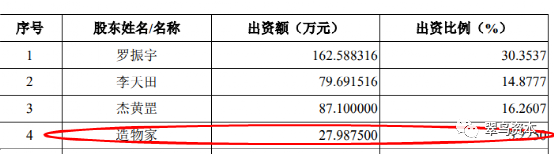

股东中,有一个“造物家”的机构,出资比例为5.2%。穿透之后,自然人股东包括:田溯宁、傅盛、柳传志、余建军、朱宁、俞敏洪、王静波、林利军。

业绩滑坡,究竟靠什么挣钱?

虽然,有着各路金主加持,但是,思维造物的IPO之路并不顺利。

由于思维造物拟登陆创业板,深交所先后数次对这家公司进行审核问询,到了今年3月28日,思维造物已经提交了第四版招股书。

祸不单行。

今年3月31日,思维造物因为IPO申请文件中记载的财务资料过期,被中止了发行上市的审核。

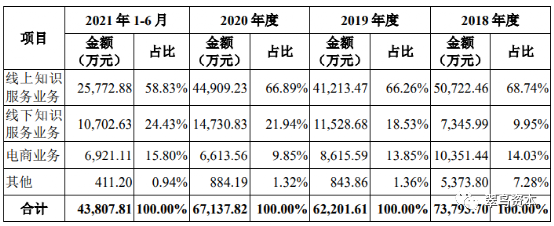

据招股书,思维造物的报告期2018年度、2019年度、2020年度、2021年1-6月,营业收入呈现下降态势,分别为7.38亿元、6.28亿元、6.75亿元和4.39亿元。

如下图,下降最为明显是线上知识服务业务,在总营收占比中从最初68.74%降至58.83%,而线下知识服务业务的比重,从9.95%提升至24.43%。这直接引发一个关键问题:未来思维造物赚钱究竟靠线上还是线下?

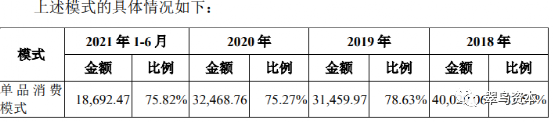

招股书披露:线上服务分别两种模式,即单品消费模式(用户购买的产品或服务包括单次课程、期数更新课程、单本听书以及单本电子书等相关商品。其中,课程不存在年卡和月卡等会员模式);会员模式(会员用户购买的产品或服务包括听书月卡、年卡和体验卡以及电子书月卡、半年卡以及年卡等相关权益)。

细分统计发现,单品消费模式占比接近八成的水平。

换言之,客户对有时间限制(月/半年/年)的会员卡服务兴趣,远远小于单次购买,后者贡献了绝对量的收入。

值得注意的是,思维造物更对单次课程付费用户“量身定制”。对此,招股书称:以2019年为例,课程构成逐渐转为以中短周期课程为主,中短周期课程数量不断增加,促进了用户付费购买。

可以看出,中短期课程增多,但课程数量并没有真正增加。一个数据显示:课程上新由2019年上新143门减少至2020年93门。这个减少很难归咎于疫情,毕竟线上运营受到疫情因素的干扰较小。

但思维造物的解释为:2020年上新的期数更新课程主要为价格在200元左右的长周期课程,后者付费门槛较高,导致期数更新的付费人数有所下滑。

因此,付费门槛成为思维造物收入的关键,而课程属于中短周期/长周期也深刻影响着客户购买意愿。

总结来看,未来思维造物对课程周期的设计思路,成为影响基本面的关键因素。

未被注意的客户变化

作为知识付费的公司,旗下销售客户的构成相当关键,但一些大客户的变化值得关注。

以2021上半年为例,退出公司前五大的客户包括:中信出版集团股份有限公司、北京爱奇艺科技有限公司。前者2016年公司与其建立合作,目前仍继续合作,但报告期思维造物线下业务收入占比较高导致中信“消失”;后者的退出是因为思维造物未继续开展知识春晚业务。

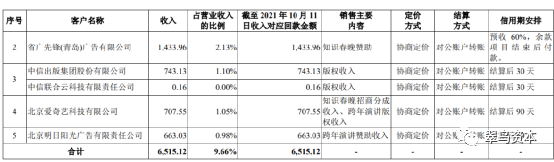

再来看最新的前五大客户情况。

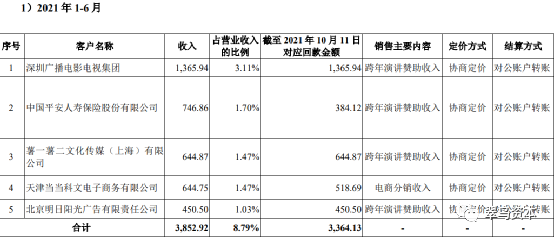

销售的主要内容多以“跨年演讲赞助收入”为主,涉及的客户包括深圳广播电影电视集团、中国平安人寿保险股份有限公司、薯一薯二文化传媒(上海)有限公司等。前五大客户销售额占营业收入比例达到8.79%。2018年-2020年的前五大客户销售额占营收比例,分别为11.37%、6.14%、9.66%。

以2020年为例,销售主要内容以知识春晚招商分成、版权收入为主,而非一枝独秀的跨年演讲赞助收入。

既然思维造物作为知识付费的创新公司,不能总依靠跨年演讲的赞助营生,依然要将知识相关的收入比重提升,这才符合其登陆创业板的初衷。

※此文为翠鸟资本原创文章,未获授权请勿转载。

评论