记者 |

新冠疫苗股康泰生物(300601.SZ)净利润增长乏力。

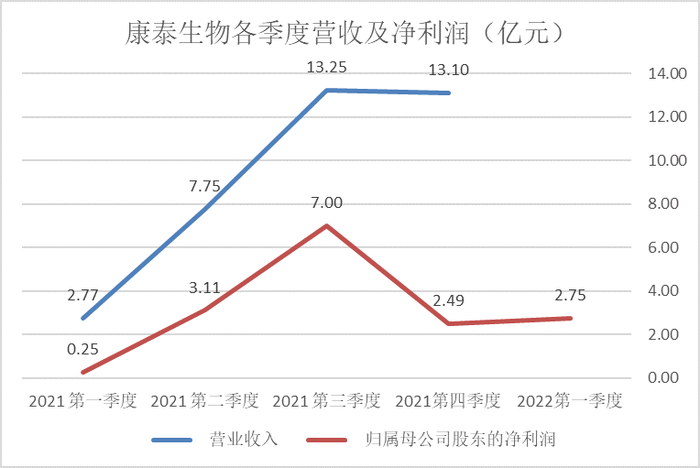

4月13日晚康泰生物发布2021年业绩快报,期内公司实现营业收入36.87亿元,同比增长63.07%;实现归属于上市公司股东的净利润12.84亿元,同比增长89.06%。

从全年整体情况来看康泰生物的业绩很美好,但分季度来看公司业绩已显颓态。以2021年业绩快报及三季报数据推算,2021年第四季度公司实现营业收入13.10亿元,实现归属于上市公司股东的净利润为2.49亿元,环比大幅下滑。

康泰生物业绩增长乏力的态势延续到了今年一季度。同日公司发布2022年一季度业绩预告,期内公司预计实现归属于上市公司股东的净利润2.5亿元-3.00亿元,环比略有增长但难言有起色。

康泰生物业绩的变动的主要原因为新冠疫苗产品上市,以及新冠疫情影响其余疫苗产品的接种。

2021年5月康泰生物公告称,公司研发的新型冠状病毒灭活疫苗经国家卫生健康委提出建议,国家药品监督管理局组织论证同意紧急使用。

尽管康泰生物的疫苗已是国内第6款获得批准或紧急使用的新冠疫苗,但彼时国内新冠疫苗接种率较低,仍有较大的市场空间。

中信建投证券研报预计,康泰生物2021年新冠疫苗(灭活疫苗+AZ合作腺病毒载体疫苗)贡献收入比例超过50%;非新冠疫苗部分收入占比近50%,其中四联苗、乙肝系列、23价肺炎+Hib三大品类收入占非新冠疫苗收入比例约为50%、30%和20%。

不过目前国内新冠疫苗剩余市场较小。中银证券研报显示,截至3月21日中国加强针接种率约为47.9%,已高于美国和日本,但距离德国(57%)、英国(56%)、法国(53%)、新加坡(68%)仍有差距。若以55%加强针接种率为目标,中国目前加强针市场剩余空间约为1.0亿剂;若以85%为目标,则空间约5.2亿剂。

公开资料显示,康泰生物新冠疫苗规划产能为2亿剂。目前国内市场并不能消化公司产能,海外出口将是新的增长点。

西南证券研报指出,康泰生物海外出口审批仍在持续推进当中。根据海关出口数据以及公司产能情况预测,公司全年新冠疫苗净利润约为5.5亿元~7亿元。

此外,受到新冠疫苗接种资源挤占的影响,康泰生物其余疫苗产品在2021年销量大概率有所下滑,2022年有望回暖。

康泰生物需要新的增长点。2021年第四季度公司研发的双载体13价肺炎球菌多糖结合疫苗在国内上市销售;此外二倍体狂犬病疫苗已于2021年11月获得受理,预计2022年下半年获批。

不过股价已反映出市场对康泰生物业绩的担忧。2021年5月疫苗获批后公司股价冲至221.28元/股,随后震荡下行,最新股价仅为81.48元/股,较2021年高点跌去63%。

评论