文|节点财经 一灯

“我们的规模变小了,但我们的盈利能力和现金流获取能力都在增强,公司应对不确定性的能力在不断提升。”对于2021年财报,华为CFO孟晚舟如是说。

营收6368亿元,同比下滑28.6%;净利润1137亿元,同比增长75.9%。这是华为交出的2021年“成绩单”。

仅就直观数据而言,面对持续动荡的外部环境,虽然遭受了美国多轮制裁,又受到疫情冲击,但华为或许已经穿过了最危险的黑障区,正在有质量地“活下去”。

同时,我们也看到,在主业仍然承压的情况下,华为被迫“换车轮”,某些新业务已燃烧出“希望的火种”。

2021年,华为继续过“苦日子”

2021年的华为继续在泥泞中匍匐前进,两大主业运营商业务(基站)和消费者业务(智能手机、平板、PC等)都出现营收下滑。

观察华为,首先要说的一定是基站业务。这是华为的灵魂和根蒂,也是其最深的护城河和最广的“天堑”,底层组织完善,各项目专利技术标准雄厚。据德国专利数据库公司IPIytics统计,目前全球5G标准必要专利申请数量中,华为位列第一。

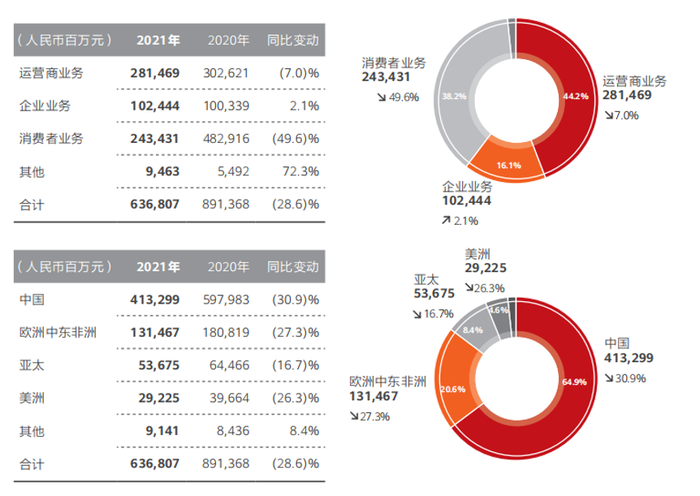

2021年,该板块实现收入2815亿元,同比减少7.0%,营收占比44.2%。

图源:华为财报

整体降幅不大,但拉长时间轴,华为的运营商业务可能已至瓶颈期。

2016-2020年,这部分营收一直稳定在2900-3000亿元,2020年突破3000亿元达到3026亿元,2021年有所下降,结合我国基站建设进度,或昭示出拐点信号。

“今年5G投资比去年略有下降。从明年开始5G投资也不再增长,并且会呈逐步下降的趋势。”中国移动董事长杨杰在最近的业绩会上表示。对于中国电信和中国联通来说,同样如此。

换句话说,国内大规模的5G建设已迫近尾声,主导者预算收缩,产业链面临景气度下行。

理论上讲,华为还可以大力拓展境外市场,利用全球各地不同时的建设周期,熨平运营商业务波动。

一方面,我们的5G建设比较超前,国外很多地方可能才刚刚开始;另一方面,华为扎耕海外市场数十年,2021年运营商业务海外收入占比超过50%,技术、品牌优势早已得到广泛认可。

不过,考虑到制裁阴影下长期供货的稳定性,很难说不会干扰客户对华为产品的选择。

至于和大众连接最紧密的消费者业务,2021年营收2434亿元,相比2020年下滑幅度达到49.6%。

孟晚舟坦言,过去三年华为在供应连续性上是持续承压的,美国的多种制裁导致华为公司的手机、PC业务承压很大。

进一步地,应该主要系出售荣耀和华为手机被迫断档的影响。有关知情人士透露,2019年荣耀手机营收大约为700亿到800亿,净利润约50亿。

突然少了几百亿甚至千亿,以及华为手机近几年因“缺芯”问题市场份额不断丢失,肯定会造成营收“大失血”。

但资产处置对利润的贡献却很可观。2021年,剥离荣耀和超聚变(生产X86服务器的)两家公司,共计给华为带来约574亿元的净收益,占总净利润的一半有余,叠加毛利率的提升,最终导致公司全年净利润增幅75.9%,经营性现金流提升69.4%。

值得一提的是,对芯片制程要求不高的可穿戴设备、TWS耳机、智慧屏等,华为2021年营收增长均超过30%。

总之,2021年的华为还是苦日子,在无法获得先进工艺的前提下,主业下滑在意料之中。

好在,运营商业务变化不大,消费者业务营收规模三年舍半(2019-2021年),差不多也快到底了,以及其他新业务的牵引,基本完成了“软着陆”。

大象装上“新车轮”,速度怎么样?

大象换节奏步伐本已属不易,还要在高速公路上换车轮就更不易了。这是当下华为已然正视的现实:再笨重、再庞大的身躯,也必须给他装上“新车轮”。

运营商业务营收下滑7%,消费者业务营收下滑49.6%,但总营收只下滑28.6%。数据表象之下,华为的“新车轮”逐渐有了起势。

2021年,华为首次公布云业绩,其营收为201亿元,同比增长34%,中国市场地位仅次于阿里云,排名第二,全球 IaaS 市场排名上升至前五。

不过,参考阿里云连亏11年的囧态,华为云的盈利大概率也不太好,且相比阿里云2021年724亿的营收,华为云的老二名头总感觉“虚”了点,在6000多亿体量中占比实属太低。

需要指出的是,云是一个成长期的市场。Canalys 预计,到2026年中国大陆的云基础设施市场规模将达到850亿美元,五年复合年增长率为25%。

基于更长期的视角和更高的技术投入要求、更强的马太效应,华为云或能随着规模的膨胀,获得更多的利润。

但这个时间一定不能太长,因为云市场现在供需两头爆发,行业洗牌激烈,而华为的境况又不同于其他企业,只能快速做大,最好控制在2、3年内。

年轻的数字能源业务是华为的又一个“新车轮”。

据公开报道,华为数字能源业务以每年20%的增速在飞速增长,2020年收入达377亿元,2021年再度增长超30%,保守估算在500亿左右。

近期,华为组建的第二批十大军团中,数字能源与海思、华为云并肩齐驱,成为华为一级业务,重要性不在话下。

接下来的鸿蒙,可能已算不上“新车轮”,但其意义对华为,甚至对整个中国软件行业,或许不亚于五百年前历史学家巴若斯在抵达好望角时记录的:“我们看见的不仅是一个海角,而是一个新的世界。”

华为也在发布会上重点提及:2021年6月2日,鸿蒙系统2.0正式登陆手机、平板电脑、智能手表等应用。截至 2021 年底,鸿蒙智联已有超过1,900家合作伙伴,包括美的、方太、飞利浦、科大讯飞等知名品牌,认证产品种类超过4,500个,2021 年新增产品发货量突破 1.15 亿台。

和安卓、iOS系统不同,鸿蒙并不只局限于手机,其核心的突破是跳出了原有的范畴,指向万物互联的新时代。

以全球市值前三的科技公司苹果、谷歌、微软为“镜子”,他们的一个共同特点就是都具备操作系统站在商业立场。

对此,我们暂报以乐观期许,鸿蒙有望助力华为跨越硬件终端集成商的传统商业模式,拥有了数字经济的底盘(OS),进入到操作系统阵营,这个想象空间是很大的。

华为驶向何方?

米兰·昆德拉曾说:“在时间的乱山碎石中流过,两岸的景致并不重要,重要的是溪流将流向沃野还是沙漠。”

于当下商业与以数字化、新能源、智能化为主流的科技周期的新一轮剧变重构中,一切使然。

年报反映的只是过去的经营情况,对外界来说,更为关注的是华为的未来:这艘航母将驶向何方?

华为在财报中是这么说的:“坚持对云,人工智能,智能汽车部件及软件根技术等面向未来研究创新的投入,及保障业务连续性等方面的投入。”

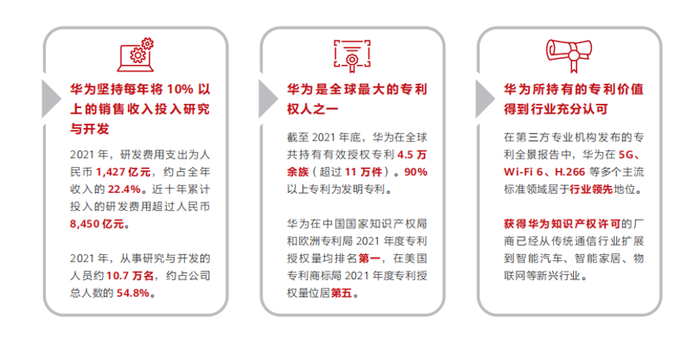

数据显示,华为是全球最大的专利权人之一。截至 2021年底,其在全球共持有有效授权专利4.5万余族(超过11万件),90%以上专利为发明专利。此外,华为在中国国家知识产权局和欧洲专利局2021年度专利授权量均排名第一,在美国专利商标局2021年度专利授权量位居第五。

图源:华为财报

2021年,华为研发人员10.7万人,相较于被列入实体清单的2019年增长11.5%,占总员工数量的比例为54.8%;同时,研发费用支出1427亿元,约占全年收入22.4% ,创出历史新高。

节点财经认为,在对技术的持续投入和不懈精进中,华为追求的不至于表层的“缝缝补补”,而是做“顶层设计”的先行者和第一推动者,这才是华为面向未来的底气和勇气。

还原到终端市场,技术原点所衍生的边界的确很难被限定。

就目前来看,华为正大力拓展智能家居,即在HarmonyOS 的驱动下,以1个智能主机、2张网络、N个不同场景下的子系统,诸如照明、遮阳、影音、家电系统、安全、用水、能耗等,重塑未来家空间。

据IDC发布的《中国智能家居设备市场季度跟踪报告》显示,2025年中国智能家居设备出货量将接近5.4 亿台,未来五年复合增速为21.4%,仍然是一个朝阳行业。

另外,电动汽车零部件和软件业务,比如自动驾驶、车机软件、车路协同等,也是华为可以大展拳脚的领域。据悉,华为智能汽车部件业务已上市30多款智能汽车零部件。

华为在年报中展望,预计到2030年,中国自动驾驶新车渗透率将超过20%;车载算力将整体超过5,000TOPS;车载单链路传输能力将超过 100Gbps。

未来十年,电动化+智能化的大潮不可阻挡,华为有理由现身一搏。

远景很好,然而,我们也要看到,上述新业态还在战略投入期,短期内不会给华为“雪中送炭”。

回到开头的问题:华为将驶向何方?这其实是一个仁者见仁智者见智的话题,不同人、不同时间、不同行为的“薛定谔”思量。

评论