文丨光锥智能 刘雨琦 卢滢西

空降M7、中国区总裁辞任,短短一个月,阿里云又迎来了新变局。

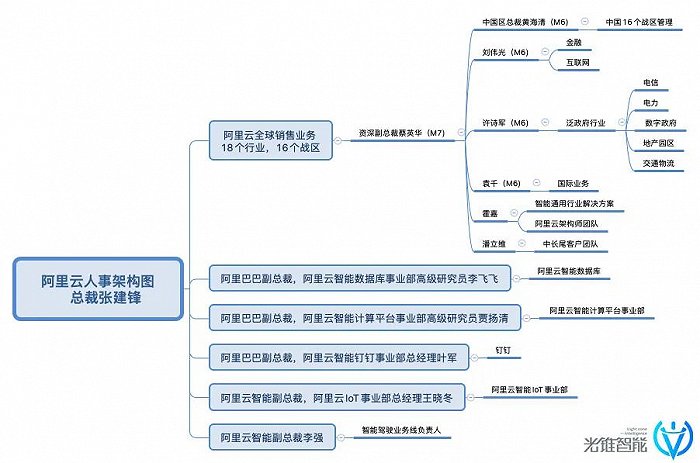

3月,华为前 EBG 中国区总裁蔡英华空降阿里云M7(资深副总裁),负责阿里云全球销售业务,中国区总裁任庚、袁千、许诗军和刘伟光向蔡英华汇报。

紧接着,4月13日,中国区总裁任庚被曝即将离职,其此前负责的16个区域的销售工作由“二把手”黄海清接任。另外,原生态及销管部负责人郭继军已向媒体确认将于近期离任,其业务部门由蔡英华直接负责。

阿里云正在进行新一轮的组织调整,但调整的重心依然在销售端,技术、产品侧都相对稳定。

据阿里财报显示,阿里云在2021年的营收是723亿元,2020年的营收是556亿,在2019年的营收是355亿。尽管一直保持增长,但同比增速每年都在下降。

行业进入慢增长期,集团的经营优化,都把压力给到了阿里云的商业化一端。销售换帅后,阿里云的商业化将发生什么样的变化?

蔡英华空降,销售整合

变局之下,阿里云新的组织架构也正在浮出水面。

光锥智能根据雷峰网报道、结合公开信息整理发现,阿里云目前形成了销售、技术(数据库、智能计算)、钉钉、IoT和智能驾驶等几大板块。

蔡英华空降后,迅速收拢了销售线M6的汇报关系。在以下图表中可见,泛政府行业收拢到许诗军手中,包含电信、电力、数字政府、地产园区、交通物流等6大行业;刘伟光负责金融、互联网等泛政府之外的重点行业;黄海清接替任庚,负责中国16个战区的管理,中腰部客户居多;霍磊不仅仍负责智能通用行业解决方案,并且兼任阿里云架构师团队的负责人;潘立维则负责中长尾客户。

光锥智能根据公开资料整理,转载请注明

在此之前,阿里云销售的组织架构曾经历了三次拆分,也是其商业探索的三个阶段。

第一阶段是2015年前后,任庚加入阿里云时期,恰逢行业线建制。在改制前,除了电销和海外客户,其他客户都属于中国区;改制后,先是数字政府、金融、新零售三个行业线独立,与通用行业并列为四大事业部。

第二阶段为2021年4月,阿里云进一步进行架构调整。升级后,将从前的事业群“精细化”,分为18个行业部门,由行业总经理负责,做行业数字化创新。同时成立16个区域由任庚总负责,任命了16个分公司总经理,负责区域的本地化运营,包括与本地客户建立连接,建立本地化生态。

阿里云智能总裁张建锋曾称:“这在阿里云的历史上是没有过的。”

行业和区域之间天然有交叉,有交叉就有竞争。这为后面任庚的离开,埋下了一定的隐患。

第三个阶段,则是本次蔡英华接管后,将销售部门“一手抓”,也表明阿里云商业化再次加强。大销售统一之后,区域和行业线的联动也将会加强。

排兵布阵之下,阿里云已经开始做了新的取舍。阿里云业务侧更加重视泛政府业务、区域下沉和行业深化。

据悉,蔡英华一上任后就提出了新的组织架构和策略方向:第一,追求高质量增长,持续优化销售组织,形成“行业主建、区域主战”的模式,提升客户满意度;第二,做强区域销售生态及行业ISV(独立软件开发商)生态,向生态让利。

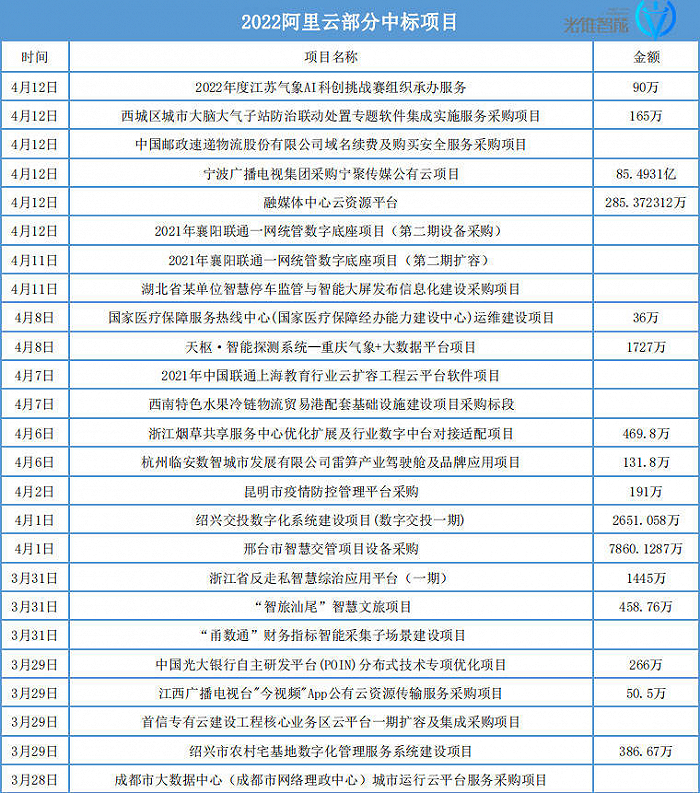

从业务侧来看,从2021年下半年开始政府和区域化两个方向开始初现苗头。根据中国招投标网公开信息,区域性项目也开始逐渐下沉。由一线城市渗透至二三线。如宁波、襄阳、成都、邢台等。今年区域型项目占比也在逐渐提升。

数据源自中国招投标网,由光锥智能整理

包含游戏和教育的互联网行业是阿里云此前商业化较为成熟的业务,但分别因为版号停发与双减政策的行业政策,已经淡出阿里云的核心业务范畴。在互联网强监管的情况下,行业的整体重要程度也会有一定下降。

不过此消彼长,阿里云似乎找到了新的增长蓝海。根据阿里巴巴2022财年第三季度财报显示,阿里云的客户已经有52%来自传统行业,对互联网行业的依赖大幅降低,这可能大幅降低未来互联网监管的潜在影响。

商业倒逼业务深化

相比于几年前,云计算行业正在经历一个“平缓期”,但还远谈不上是“寒冬”。

率先上云的行业和区域,头部客户的潜力已经被挖掘的差不多了,要下沉到中腰部客户,也就进入了最艰难的阶段。这意味着云厂商与客户的结合需要更为紧密,深入了解客户的场景,针对特定需求提供解决方案。

于是,阿里云以“商业化”为驱动,倒逼业务向客户场景贴近。在此次架构调整中,将架构师团队与智能通用解决方案一起归霍磊管理,或许就是这个目的。

阿里云想要切入泛政府业务,蔡英华是关键人物。据公开信息,蔡英华任职华为期间,相当于华为中国区的“二把手”之一,职级在23级以上,曾任华为中国政企业务总裁,对政企业务十分熟悉。并且蔡英华对云业务并不陌生,华为云部分业务在其责任范围之内,尤其是其在渠道和生态层面的积累,有直接带来大客户的销售能力,这对阿里云来说大有裨益。

从2022年中标情况来看,阿里云正在主动切入几大泛政府业务,包括法院、报社、大数据中心、城市大脑、气象局等。

“产品是否足够稳定,这是服务泛政府行业的前提条件。因为泛政府行业客户涉及的都是国计民生类的重要系统,不能出问题。在这方面,阿里云平台的产品稳定性相对较强,并经过了大量客户验证,产品线在国内也是最完整的,还是具有很大的竞争优势。”一位云计算行业人士对光锥智能说到。

从长期来看,泛政府行业“上云”仍停留在初步阶段,一是源于体量大,更换速度没有那么快,二是由于更加谨慎,看中稳定和安全性能。

不过,近年来,华为云、运营商云、国资背景的云厂商等,在这个领域的争抢也一直都很激烈。

另外,在各大传统行业,场景细分且十分下沉,无论是哪家云计算厂商想要切入,都需要费上一番功夫。

从最近阿里云的动态来看,如何切入传统行业,似乎已经有了思路。那就是:在“云钉一体化”战略下,通过钉钉平台为企业打造轻量级应用,从应用到底层基座,“自上而下”的渗透。

2019年,一汽集团和阿里达成合作,在集团内全面推广事实钉钉。以钉钉为底盘,进行自研开发超过300个移动应用,在集团约12万人上钉的带动下,一汽红旗销售公司的营销体系、供应商、经销商和客户也都在钉钉内实现了信息协同。

不过,从SaaS逐步到PaaS和IaaS,中间也并不会一帆风顺,需求驱动、客户场景的深化都是难题,但这是整个云计算行业都面临的问题,阿里云只是先迈出了这一步。

从未来十年来看,中国云计算的市场空间还远未触达天花板。但在云厂商竞争愈发激烈的今天,阿里云若想在这场行业长跑里获得持续优势,正需要商业化向上承接企业需求,向下构建软硬一体的技术壁垒。

这次的内部换血,或许正是开端。

评论