文|市值观察 蓝色多瑙河

编辑|小市妹

潮玩巨头泡泡玛特发布了上市后的第二份年报,公司显然从2020年的疫情困扰中走了出来。

2021年,泡泡玛特实现营收44.9亿元,同比增长78.7%;归母净利润10.02亿元,同比增长69.6%。毛利率61.43%,净利率19.03%,较2020年略有下降。

整体而言,泡泡玛特的潮玩生意重新恢复了活力,而且相对上一年,公司加大了对业务的控制力、优化了渠道结构、收入结构也更加均衡。

值得一提的是,顶流基金经理张坤也看上了泡泡玛特,易方达蓝筹精选去年四季度首次买入1600万股,年底持有市值约5.85亿元,位居该基金的第十二大持仓股。

随着渠道的挖潜及IP产品的持续丰富,泡泡玛特高增速仍将继续。

潮玩巨头尚在进化之中。

清晰的“护城河”

我们在《泡泡玛特有待检验的护城河》一文中曾提到,泡泡玛特经营的并非普通玩具,泡泡玛特也并非一家普通玩具商。

相反,泡泡玛特是一家披着兜售盲盒的“潮玩IP运营商”。

这是因为泡泡玛特并不单纯的参与潮玩玩具的设计与生产,公司最重要的工作是搭建覆盖潮流玩具全产业链的一体化平台——即寻找或孵化有潜力的潮玩艺术家,并将其设计的潮玩IP产品与潮玩消费者进行及时、规模化的对接,发展线上线下渠道,同时投资上下游关联产业。

正如所有的平台公司一样,“网络效应”是泡泡玛特最根本的护城河。

具体而言,体现在以下两方面:

其一,泡泡玛特能够利用已经在潮玩界建立的先发与规模优势,较同行更早的发掘现有头部潮玩艺术家,并给其开出远高于市场平均水平的签约费。这让泡泡玛特聚集了大量艺术家资源,为爆款IP蓄力。

其二,由于头部的潮玩艺术家与爆款潮玩IP产品的吸引力,泡泡玛特得以吸引更多的潮玩消费者成为其用户群,继而保证了泡泡玛特平台潮玩IP的产品分销及原创IP的推广能力。

上述两方面的持续协同,将泡泡玛特的护城河持续高筑,这也是网络效应的强大之处。

从这一角度看,泡泡玛特最核心的资产为:上游头部潮玩艺术家数量(或头部潮玩IP数量)及下游潮玩消费者覆盖数量(包括渠道覆盖与会员数)。

泡泡玛特在上述两方面的优势正在持续被放大。

在头部IP方面,据千岛潮玩族定期公布的盲盒交易数据显示,2021年全年“十大热门IP”排行榜单中,来自泡泡玛特的IP占据了7席,合计交易份额超过50%,领先优势十分明显。

在下游潮玩消费者覆盖方面,截至2021年末,泡泡玛特全球线下门店总数为288家,2021年当年净新增106家;此外,公司拥有机器人商店1861台,2021年净增加510台。

相较之下,52Toys去年才开始布局线下门店,目前据美团APP查询,52Toys在北上广深四大一线城市的门店不足10家;TopToys截至去年年底的线下门店总数达到89家,包括5家直营店与84家名创合伙人门店。

会员数方面,截至去年年底,泡泡玛特的总会员达到1958万人,2021年新增注册会员1218万人,52Toys未公布该项数据,TopToys的会员数达到150万,泡泡玛特的领先优势也非常明显。

网络效应的区别最终体现在品牌的市场份额,据名创优品最近提交的港股招股书显示,泡泡玛特2021年的最新市占率达到11.9%,较2019年的8.5%再提升3.4个百分点,这展示了公司强劲的市场开拓能力。

而在整体IP收入扩张的同时,去年泡泡玛特还对包括自有IP与独家IP的自有业务做了经营上的优化,加强了公司对IP运营业务的控制能力。

持续输出的创意

年轻消费者“喜新厌旧”,盲盒消费从入坑到脱坑的周期正在缩短,潮玩IP运营商必须确保高频率的潮玩IP产品更新速度,才能持续吸引消费者进行消费。

持续的创意输出成了考验一家潮玩运营商业绩能否持续增长的关键,在这方面,泡泡玛特目前的表现堪称优秀。

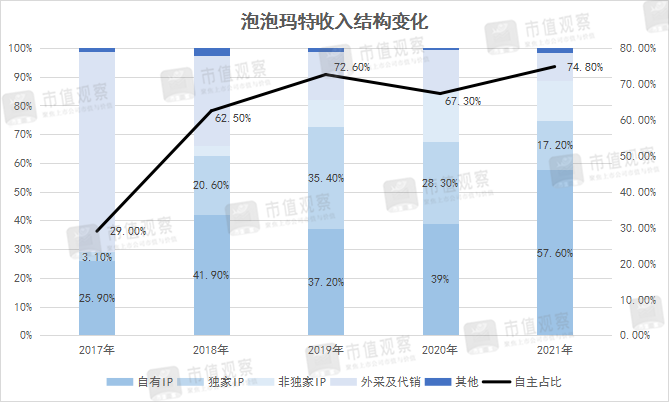

从大的层面看,决定一家潮玩IP运营商创意持续能力的关键数据是——潮玩IP产品,尤其是“自主潮玩IP”(包括自有IP与独家IP)的收入占比。

财报数据显示,相比于2020年,2021年泡泡玛特的自主IP收入占比达到74.8%,较上一年净提升7.5个百分点,其中授权权限最高的自有IP收入占比更是来到57.6%的历史新高。

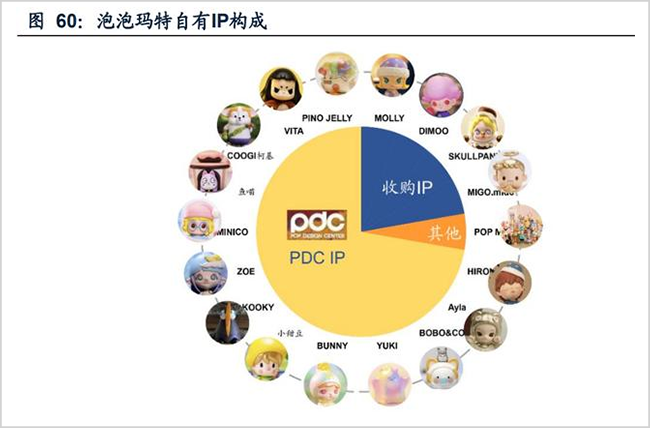

泡泡玛特的自有IP主要来自两部分,一部分是由公司内部设计师团队开发,简称PDC(Pop Design Center),另一部分是公司收购的头部艺术家IP。

据广发证券统计,目前泡泡玛特的18个自有IP中,其中有13个来自PDC。公司PDC IP收入2020年首次超过1亿元,2021年仅“Bunny”与“小甜豆”两款PDC IP合计收入超过3.2亿元,增长亦十分迅猛。公司计划于2023年将PDC的设计师数量扩大到239人,再次强化PDC IP的原创能力。

收购IP方面,MOllY、SKULLPANDA、DIMOO三大经典IP是泡泡玛特的绝对营收支柱,2021年的收入占比为30.6%,三大IP之所以能够经久不衰,与背后艺术家稳定的创意输出不无相关。

泡泡玛特去年7月底发售的“MOLLY我的小时候系列”、8月发售的“DIMOO宠物度假系列”、9月发售“SKULLPANDA人生如戏系列”均让相关IP登上当月的销量榜之首。

而且相较于普通盲盒产品系列9-12个月的平均生命周期,经典系列IP由于出色的品牌力与较高的消费者粘性,生命周期往往超过3年。

比如,MOLLY于2006年推出,与泡泡玛特在2016年正式展开合作,至今已经跨过了16年;DIMOO在2019年7月上市,至今已超过3年;而2020年新增的SKULLPANDA,至今也超过2年,后两者仍处在早期增长阶段。

对泡泡玛特而言,自有IP这块核心阵地未来依然处在上升通道中。

除了自有IP,泡泡玛特同时加大了对独家IP与非独家IP的上新速度,2021年,泡泡玛特实际上新的独家IP与非独家IP新系列个数分别为36个与32个,与自有IP的35个数量相差不大。

从小的层面看,多爆款IP的格局也结束了市场对泡泡玛特营收单一的质疑。2021年,泡泡玛特有7个IP收入过亿元,其中,收入占比超过12%的有3个,收入占比超过3%的有4个,包括“Bunny”与“小甜豆”两个PDC IP及The Monsters与PUCKY两个独家IP,使得公司整体收入分布更加均衡。

日渐强大的网络效应叠加自主IP收入占比的持续提升,继而强化了泡泡玛特在潮玩行业中的领先地位。

扩张进行时

自泡泡玛特上市后,市场尽管对潮玩行业竞争白热化、监管趋严等因素带来的质疑声从未停止过,但数字没办法骗人。

2017年-2021年,泡泡玛特的潮玩IP产品合计收入从不足4600万元飙升到近4亿元,年复合增速达到76%,绝非偶然现象。

其实,潮玩消费崛起的背后更多是一群经济独立的年轻女性消费者。此前,民政部数据显示,2018年我国的单身成年人口高达2.4亿人,其中有超过7700万成年人是独居状态,预计到2021年,这一数字会上升到9200万人。

“独身子女”、“独居晚婚”、“感情陪伴”、“悦己消费”等,如果将这些标签合起来,就容易理解潮玩这种呆萌、新鲜、还有社交货币属性的小玩偶为何深受年轻人追捧。

不论从消费人群基数还是行业发展阶段看,潮玩市场均属于早期阶段,而这一属性又决定了潮玩的高增速不会减弱。

具体从泡泡玛特看,其业绩的高增速主要来自两方面,一是供给端的持续丰富,尤其是盲盒之外不同尺寸玩偶的拓展;二是渠道的持续渗透,包括渠道下沉及海外市场的扩张。

先说供给端。

除了盲盒产品的加速更新,过去一年,泡泡玛特供给端最大的改变是正式推出了高端潮玩产品线“MEGA珍藏系列”,MEGA系列的产品一经推出便迅速引爆市场,实现收入1.78亿元。

这些“1000%与400%大娃”的推出不仅能提升泡泡玛特的盈利水平,还能实现潮玩出圈,吸引到男性消费者成为公司的忠诚用户。

再说渠道渗透。

过去一年,泡泡玛特包括零售店、机器人商店、线上渠道、批发在内的四大渠道均获得了可观的增长,同比增速分别为67.0%、42.9%、97.4%、102.8%。其中以微信小程序、天猫、京东为主的线上渠道收入占比首次超越线下渠道,此外批发渠道收入也首次超过机器人商店,渠道呈现百花齐放的形态。

如何计算泡泡玛特的渠道渗透率?

由于公司的零售店主要开在Shopping Mall里,我们简单以泡泡玛特门店入驻中国购物中心的数量来测算。

2021年,泡泡玛特在一线及新一线的零售店总数为197家,占公司零售店总数的67%。根据赢商网统计数据,2019年我国一线城市3万㎡以上的购物中心有703个,新一线城市5万㎡以上的购物中心接近700个,合计超过1400个。

泡泡玛特在这些城市的零售门店渗透率不到1.5%,算上1147台机器人商店,泡泡玛特也未完全覆盖一线及新一线所有的购物中心,考虑到机器人商店较差的用户粘性,零售店替代计划或势在必行。

其次,泡泡玛特在二线及以下城市的购物中心渗透率则更低。据公开数据显示,2020年我国购物中心总数为5415家,刨除一线及新一线的1500家,其余城市至少有3000家,泡泡玛特在其余城市的零售店与机器人商店数分别为98家与723台,合计渠道(零售店+机器人商店)渗透率不足3%。

值得一提的是,泡泡玛特的机器人商店还进驻了不少高校。

海外市场方面,截至2021年末,泡泡玛特港澳台地区及海外门店数达到7家,海外机器人商店达到9台,从公司批发渠道的海外市场增速看,这一市场也是一片蓝海。

数据显示,2020年及2021年,公司海外批发及其他收入分别为0.74亿元与1.37亿元,同比增速为176%与85%。

种种迹象表明,泡泡玛特的高增长势头还在持续。

评论