文|贝多财经 区长

近日,防晒服饰品牌——蕉下控股有限公司(Beneunder Limited,下称“蕉下”或“蕉下控股”)在港交所递交招股说明书,拟在香港主板上市,中金公司和摩根士丹利担任联席保荐人。

据贝多财经了解,蕉下控股在境内的主要经营主体为深圳减字科技有限公司,旗下拥有深圳市可拉智家科技有限公司、深圳市兜满科技有限公司、杭州兜满科技有限公司、北京简深科技有限公司等多家全资子公司。

本次冲刺上市,蕉下计划将募资金额用于加强研发能力;提高品牌知名度,包括促销、广告活动及营销活动和营销人员招聘;强化全渠道销售及分销网络;改善供应链管理;加强运营数字化;收并购户外鞋服等标的等。

所售产品均为代工,生产相关成本占四成

根据介绍,蕉下是一个领先的优质城市户外品牌,创立于2013年,致力于提供兼具创新科技和美学设计的户外功能产品,其产品专为具备休闲社交属性的非竞技运动及户外活动场景而设计,包括城市生活、休闲运动、旅行度假、踏青远足、露营等。

其中,“蕉下”一词取自“芭蕉叶下”,代表其肇始于满足年轻女性消费者对户外防晒的需求。蕉下表示,其搭建了多元化产品组合,主要覆盖服装、伞具、帽子、其他配饰、鞋履,为消费者提供全面的产品。

根据灼识咨询,以2021年总零售额、在线零售额计,蕉下均为中国第一大防晒服饰品牌,分别拥有5.0%及12.9%的市场份额。灼识咨询报告显示,2021年,蕉下防晒服饰的在线零售额超过第二大品牌的5倍。

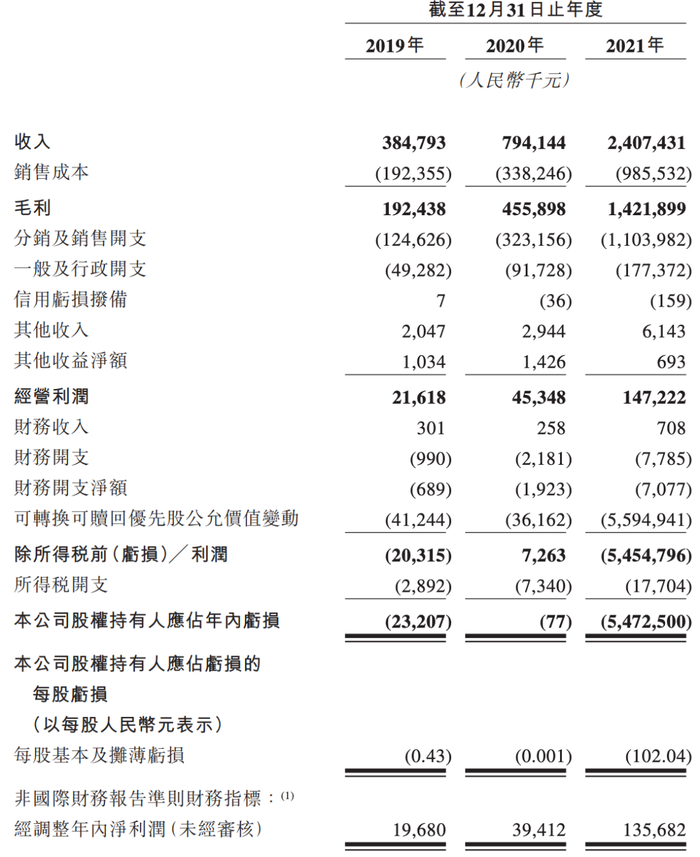

招股书显示,蕉下2019年、2020年和2021年的营收分别为3.85亿元、7.94亿元和24.07亿元;该公司股权持有人应占年内亏损(净亏损)分别为2320.7万元、7.7万元和54.73亿元,亏损规模飙升。

来源:蕉下招股书

在非国际财务报告准则下,蕉下2019年、2020年和2021年的经调整净利润分别为1968.0万元、3941.2万元和1.36亿元,经调整净利润率分别为5.1%、5.0%和5.6%。尽管实现了连续盈利,但蕉下的利润率仍处于较低水平。

贝多财经了解到,蕉下的各项成本较高,尤其是销售成本和分销及销售开支。其中,销售成本主要指的是原材料和加工成本(即“生产成本”)。据招股书介绍,蕉下将所有生产外包予合约制造商,由其加工自行购买的原材料并向该公司提供成品。

在笔者看来,蕉下的产品均为委托生产(OEM),即贴牌销售,模式容易被复制,缺乏核心竞争力。蕉下在招股书中称,其将采取一定手段确保产品供应普遍可得、充足且成本稳定,不受价格波动影响。尽管如此,合约制造商的成品供应和定价仍将对其业绩产生重大影响。

据蕉下介绍,虽然该公司不进行产品日常生产,但其负责制定产品的生产程序和质量标准。同时,蕉下称可指定合约制造商使用的原材料,确保产品能满足严格的质量标准。此外,蕉下亦会积极审查生产工艺并检测合约制造商生产的产品。

来源:蕉下招股书

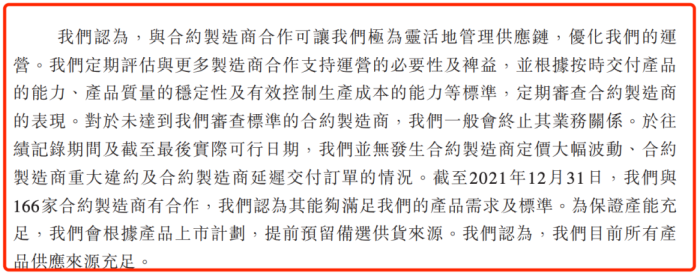

蕉下认为,与合约制造商合作可让该公司极为灵活地管理供应链,优化运营。截至2021年12月31日,蕉下与166家合约制造商有合作。蕉下方面称,前述合约制造商能够满足该公司的产品需求及标准。

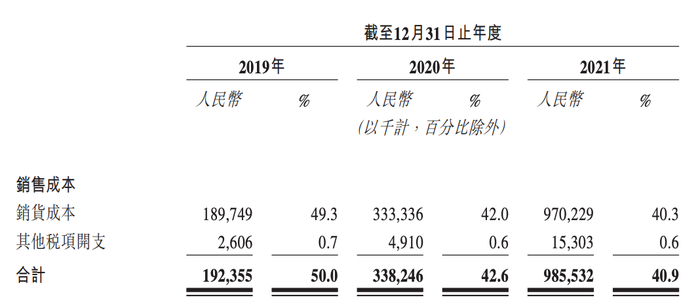

报告期内,蕉下的销售成本分别为1.92亿元、3.38亿元和9.86亿元,分别占其各期收入的50.0%、42.6%和40.9%。换句话说,蕉下全部收入中的四成到五成都要支付给其供应商,用来采购成品。

来源:蕉下招股书

营销费用连年飙升,但伞具收入增速放缓

为了实现自身的运营,蕉下进而产生分销及销售开支、一般及行政开支和研发开支等。报告期内,蕉下的分销及销售开支分别为1.25亿元、3.23亿元和11.04亿元,占总收入的比例分别为32.4%、40.7%和45.9%。

据介绍,蕉下的分销及销售开支主要包括:广告及营销开支,电商平台服务费,运输及物流开支,雇员福利开支,向零售门店合作伙伴及其他支付的佣金,其他人员成本,使用权资产折旧,以及差旅开支。

其中,广告及营销开支(即“推广费用”)远远高于其它项目。2019年、2020年和2021年,蕉下的广告及营销开支分别为3691.7万元、1.19亿元和5.86亿元,占总收入的比例分别为9.6%、15.0%和24.4%,急剧飙升。

来源:蕉下招股书

经计算可知,以2021年为例,蕉下每卖出一把遮阳伞(即“伞具”)或一件衣服,都有两成花在了广告投放上面,约为相关商品生产成本(即“原材料和加工成本”)的六成。层层费用叠加下,蕉下的产品价格自然难以亲民。

天猫口袋伞热销榜单显示,蕉下遮阳伞排名第一,产品售价约为200元,排在其后的大多数售价低于70元,在该榜单下的天堂伞价格还不到50元。而据蕉下招股书,其伞具产品主要是胶囊系列伞、果趣系列伞,对应的建议零售价分别为299元、349元。

不过,消费者对蕉下的认可度较高。2019年、2020年和2021年,蕉下来自在线店铺及电商平台的收入分别为2.85亿元、6.17亿元和19.46亿元,年复合增长率为160.9%。其中,蕉下在天猫旗舰店的复购率分别为18.2%、32.9%和46.5%。

在笔者看来,之所以复购率高,一方面是消费者看重蕉下的产品创新和设计。另一方面,是蕉下在广告投入方面不遗余力,并选中赵露思作为品牌代言人,且在社交平台收获了大量的粉丝,并产生消费。

特别说明的是,蕉下2021年卖出的全部伞具合计才获得5.01亿元,还不及当期的推广费用。同期,蕉下来自服装、帽子和其他配饰的收入分别为7.11亿元、4.50亿元和6.12亿元,其中服装收入已经超越伞具,并遥遥领先于其它品类。

对比来看,蕉下的伞具收入增速已经大幅放缓,2019年至2021年的复合年增长率仅为22.42%,占比由2019年的86.9%逐步降至2021年的20.8%。同期,服装的复合年增长率则高达1429.2%,占比由2019年的0.8%飙升至2021年的29.5%。

来源:蕉下招股书

据贝多财经了解,蕉下旗下服装产品主要是防晒服饰,以及包括打底衣、羽绒服等在内的保暖服装。其中,防晒服饰市场主要包括具有防晒功能的衣服、伞具、帽子、墨镜、口罩、披肩、袖套及手套等产品。

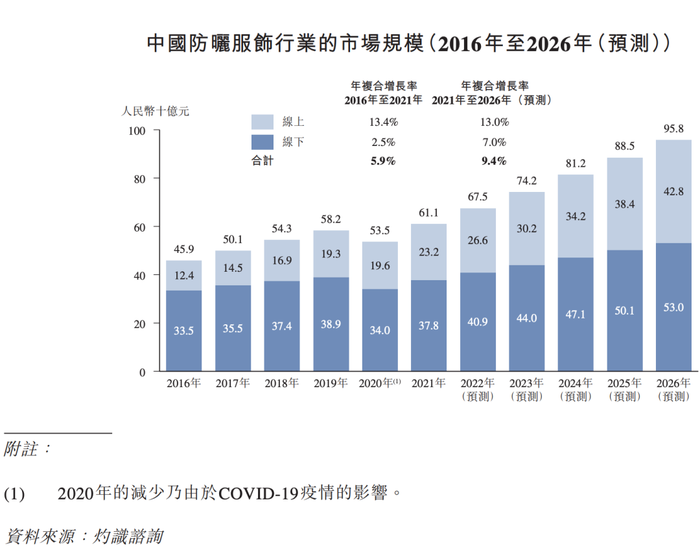

根据灼识咨询,防晒服饰的市场规模由2016年的人民币459亿元增至2021年的611亿元,年复合增长率为5.9%;自2021年至2026年,其预计将以9.4%的年复合增长率增长,2026年市场规模将达到958亿元。

来源:蕉下招股书

这意味着,蕉下所在的防晒服饰市场前景广阔,未来增长可期。而能否把握机遇、继续保持领先,还是个未知数。

评论