文 | 黑鹰光伏 王亮

虎年开局,“玻璃大王”易主,信义的李贤义超越了福耀的曹德旺!

两人都是福建人,曹德旺来自闽东福清,李贤义来自闽南石狮。

在中国商圈,曹李两人行事风格颇有不同,曹高调,李沉潜,但都是备受尊重的实体企业家。

两人都是白手起家,一辈子与玻璃结缘,且都在这行业称王称霸,同样进军北美,一个在美国设厂,一个投资加拿大,“南北呼应”实力不分上下。

曹德旺创立并主舵福耀玻璃;李贤义手中则握有信义玻璃、信义光能、信义能源与信义储能等四家上市公司。

黑鹰光伏发现,2021财年,信义玻璃(00868.HK)的经营业绩首次超越福耀玻璃(600660.SH,03606.HK)。

作为最大的汽车玻璃制造商,福耀玻璃2021年营收236亿元,同比增长18%;净利润31亿元,同比增长21%。汽车玻璃贡献了福耀玻璃约九成的营收。

亦作为全球玻璃领域的龙头之一,特别是光伏玻璃的绝对老大,信义玻璃2021年营收304亿港元(约合246亿元人民币),净利润115亿港元(约合93亿元人民币)。

据胡润全球富豪榜的最新统计,曹德旺以245亿元的身价排名第900位,李贤义则以510亿元的身价位列第356位。

信义超越福耀背后,是整个光伏赛道的火爆,由此也迅速推高了信义在资本市场的估值。

李贤义在光伏赛道的进击之猛烈也前所未有。其2021年光伏玻璃销量增长30.9%,2022年再增八条生产线,另有十条正在筹建。

2021年底,云南政府与与信义光能签订年产20万吨多晶硅和2万吨白炭黑,日熔化1400吨浮法玻璃、2400吨光伏盖板项目,三个项目总投资230亿元。

本期内容,黑鹰光伏对信义玻璃(00868.HK)和福耀玻璃(600660.SH,03606.HK)过往十年的业绩做全方位比较,供读者参考。

十年营收对比

据黑鹰光伏统计,近十年间,信义玻璃与福耀玻璃实现营业总收入合计为1281.05亿元和1684.25亿元,福耀玻璃整体创收力仍要强于信义玻璃。

但从年度营收规模看,信义玻璃在2021年首次超越了福耀玻璃。过去十年间(2012-2021年)信义玻璃与福耀玻璃年营收规模分别增长了220.88%和130.34%,信义玻璃实现了更快速增长。

从地区销售数据看,中国仍是玻璃龙头的核心主战场,近十年间他们在中国地区营收占比都在50%以上。

十年间,福耀玻璃与信义玻璃在中国地区分别实现销售收入987.41亿元和922.74亿元,十年间福耀玻璃与信义玻璃中国地区销售额分别增长了80.86%和248.19%。

不过从十年趋势看,福耀玻璃中国占比呈现明显的下降趋势,而信义玻璃则有所上升。比如福耀玻璃中国大陆地区销售占比从10年前的65.78%降至51.65%;而信义玻璃则从70.03%升至75.99%。

所以我们也看到,福耀玻璃海外地区销售收入实现了更快速的增长,十年间增长了225.43%,信义玻璃海外地区收入增长了157.05%。

十年间,福耀玻璃海外地区合计实现销售收入696.84亿元,信义玻璃为358.31亿元,前者是后者的1.94倍。

盈利能力与现金分红对比

黑鹰统计数据显示,十年间两大玻璃龙头的盈利能力差距正在加大。

比如十年前,信义玻璃的综合毛利率为25.29%,而福耀玻璃为38.15%,后者较前者高出12.86个百分点;而十年后,信义玻璃综合毛利率升至51.80%,而福耀玻璃则降至35.90%,后者较前者低了15.9个百分点。

两大玻璃龙头的净利润变化也反映了这一点。十年前,信义玻璃净利润仅为福耀玻璃的63.15%,而十年后信义玻璃净利润已是福耀玻璃的3.01倍。

据黑鹰光伏统计,十年间信义玻璃净利润合计为353.83亿元,福耀玻璃为273.03亿元。

资本市场的有个共识:长期采取高比例现金分红的上市公司往往具有健康的财务实力以及经营实力,具备中长期投资价值,更能吸引投资者的长久关注,从而不断发展壮大。

据黑鹰光伏统计,自两家企业上市以来,福耀玻璃累计现金分红193.72亿元,分红率达54.76%;信义玻璃累计现金分红189.50亿元,分红率为47.29%。两者无论是现金分红规模,还是分红比例在整个资本市场中都均位居前列。

对外投资与总资产对比

两大玻璃龙头的江湖地位,也与其持续且规模巨大的投资布局有着直接关系。

比如,据黑鹰光伏统计,近十年间两大玻璃龙头年对外净投资规模均在10亿元以上,近十年间,福耀玻璃累计对外净投资247.14亿元,信义玻璃对外净投资规模也近200亿元左右(2021年尚未公布具体投资数据)。

在强力扩张下,十年间信义玻璃与福耀玻璃的总资产规模近乎一直保持增长趋势。

十年间,信义玻璃总资产规模增长了2.55倍,福耀玻璃总资产增长了2.43倍,2021年信义玻璃总资产规模时隔八年后再次超越了福耀玻璃。

总负债与负债率对比

在重资产领域,诸如两大玻璃龙头企业在快速发展、扩张的同时,还能保持财务结构的稳健,极为不易。

如下表所示,近十年间两大玻璃龙头总资产负债率从未超过50%,2021年末信义玻璃与福耀玻璃总资产负债率分别为38.57%和41.29%,财务结构非常稳健。

造血、筹资与资本实力对比

黑鹰光伏统计数据发现,信义玻璃与福耀玻璃都不是热衷于在资本市场圈钱扩张的企业,其持续扩张的核心资金来源于自身强悍的造血能力,这在一个重资产行业尤为罕见。

如下表所示,过去十年间,福耀玻璃与信义玻璃筹资活动现金流净额分别为-25.76亿元和-37.22亿元;而十年间福耀玻璃合计造血418.4亿元,信义玻璃合计造血约300亿元左右(2021年数据尚未公布)。

随着经营实力的不断攀升,十年间,两大玻璃龙头的资本实力也都得到极大提升。从资金净值(资金储备-短期有息债务)数据看,截止2021年末福耀玻璃与信义玻璃资金净值分别为67.79亿元和40.33亿元,均处于净现金状态,资本实力位居行业前列。

员工规模及创收力比较

如下表所示,十年间,福耀玻璃的员工规模一直远高于信义玻璃,截止2021年末福耀玻璃员工合计达26532人,十年间信义玻璃员工规模一直保持在11000-15000人左右规模。

不过从员工人均创收数据看,信义光能则要高于福耀玻璃,比如2020年信义玻璃人均创收约为115.19万元,福耀玻璃约为75.69万元,前者是后者的1.52倍。

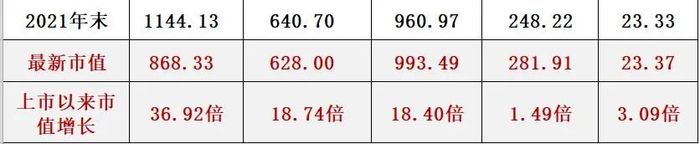

十年市值比较

从市值的角度看,目前福耀玻璃的总市值为868.33亿元,而信义玻璃为628亿元,前者较后者高出38.27%;

从市值增速看,上市以来,福耀玻璃总市值增长了36.92倍,信义玻璃增长了18.74倍。福耀玻璃在两个维度中均胜出。

但李贤义旗下却拥有4家上市企业,这4家上市企业总市值合计达1926.77亿元,所以旗下上市整体实力看,李贤义更胜一筹。

评论