文|伯虎财经 唐伯虎

买知乎股票的人,现在已经亏麻了。

2021年3月,号称中国最大的在线知识问答社区知乎上市,虽然当日破发,但市值仍有310亿元。如今一年过去了,知乎股价一路走跌,已经从最高位的13美元跌到现在的2美元,现在市值只剩下85亿元(截至4月12日)。

股价下跌有美国方面的因素,于是乎,4月知乎寻求回港上市。然而,回港就能让知乎扭转乾坤?

“双重主要上市”能让知乎翻身?

过去一年,是疫情的一年,也是企业艰难运行的一年,中概互联网企业尤其如此。

“中概互联网”企业踩中了两个坑,首先是”中概“,这是美国要集体打压的;其次是“互联网”,这是过去一年中国监管机构在集中整治的。

身为中国的互联网企业,整改是无法避免的了,于是在美股上市的公司只能避开美国这个风险因素,找到新的融资避难所,审核相对宽松的港股成了不二之选。

4月11日,知乎正式向港交所递交了招股书,计划通过不增发新股的方式,完成在港股的上市。预期股份将于2022年4月22日于联交所主板挂牌上市。

据悉,去年成功回港的有百度、B站、微博等互联网公司。但知乎是首家采用双重主要上市方式回港的中概互联网公司,意义非凡。

双重主要上市意味着美国和香港都是知乎的主要上市地,知乎要符合香港的上市规则。好在去年底,港交所放宽了对于中概股回港的门槛,对双重主要上市方式进行调整,并于今年起生效。

双重主要上市的好处是,可以实现在港股交易的独立性,免受美股的影响。目前B站、金山云也在寻求在港交所双重主要上市。但是,股票走势要实现与美股的独立就有点不切实际。

去年,小鹏汽车、理想汽车先后通过双重主要上市回港,但现在不管是股价走势还是总市值,都和美股一摸一样,与此前采用二次上市回港的公司没什么区别。知乎能避免的风险就是万一在美股退市,其股票还可以在港股继续交易。

这意味着,不管是中概互联整个行业,还是知乎,并不能通过回港策略的改变扭转股市下跌的颓势。股票的一切还是要回到自己的业务上来。

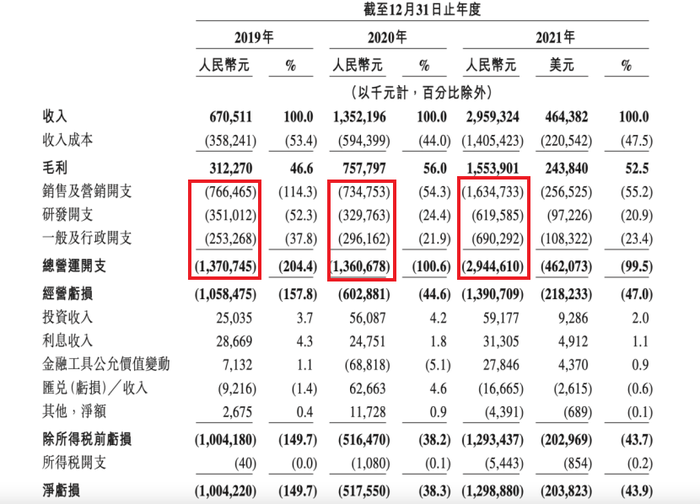

2019年到2021年三年里,知乎分别实现营收6.7亿元、13.5亿元、29.6亿元,净亏损分别是10.0亿、5.2亿、13.0亿元。营收呈现成倍增长,但净亏损并没有明显的规律可言。

但是可以明显看到的是,在2021年,也就是上市后的这一年,知乎在销售及营销、研发、一般及行政等开支上所花费的费用增长了一倍多。也许从这里才可以找到知乎股价下跌的原因。

广告的致命模样

过去的2021年,知乎一个最显著变化就是广告收入占总收入的比例在大幅下降,2021年全年广告收入11.6亿,是总收入的39.2%,相比2019年的86%和2020年的62%显著下降。

与之相对,商业内容解决方案、付费会员和其他业务(包括在线教育、电商)获得快速增长。尤其是商业内容解决方案,2021年全年实现了9.7亿的收入,增长了6倍多,已经成为知乎的第二大收入来源。

但是,恰恰是这个极具增长爆发力的业务可能是知乎未来发展的一个致命伏笔。

知乎是问答社区,早期采用的是邀请制,李开复、雷军等一些商业大佬是最开始的用户,后来又是一个号称人均“985”、“年薪百万”的高知聚集地。为了维持自己的“高级感”,知乎不允许知乎大V们接广告影响内容,如果平台发现大V私接广告,就面临禁言甚至封号的惩罚。

这就有了“商业内容解决方案”的出处。

2020年5月,知乎上线“知+”,一个帮助企业和个人做推广的工具。商业内容解决方案正是通过这一工具实现,即知乎为需要做品牌或产品推广的企业找到专业的大V合作,然后精准投放给用户。

所以,商业内容解决方案的本质是 “软广”——如果把知乎2021年的“广告”和“商业内容解决方案”两个业务加起来,占了总收入的72%——这个在各大平台都是自媒体自己做的内容,到了知乎这里就变成了合作项目,大V们成为知乎的“打工人”。

但是,知乎既然想吃这部分钱,就肯定要承担相应的风险。

“软广”的好处是商家,因为“软广”更加隐蔽,而且得益于知乎的精准内容投放,推广的效果更好。知乎在招股书中说,商业内容解决方案的整体点击率是传统广告的2倍。

不过,坏处也显而易见,这是平台和大V合谋的生意,因为隐蔽,用户很难意识到这是广告,在产品推介过程中也不会涉及缺陷,但产品一旦出现问题,损失的就是平台和大V的信用——产品出现问题又是无法避免的。

损失信用倒是其次。相比“广告”这种硬广只出现在展示界面,商业内容解决方案这种软广必然深入到知乎的内容领域,与问答模式融为一体。

优质的回答是知乎的立身之本,这是吸引用户使用知乎并付费的关键。2021年,知乎的付费会员业务收入达6.7亿,增长一倍多。

但现在,商业内容解决方案这种“软广”正在以“深度内容”的模样混在知乎问答的各个角落。可以说,商业内容解决方案增长的地方,就是知乎内容衰落的地方。这就是为什么很多用户觉得知乎的内容质量正在下降的原因所在。

但用户这种主观上的内容质量下降的感知,还有更加深层次的原因。

逐渐变形的问答社区:当知乎远离大V

2020年4月1日,B站上线了一个新产品,名叫“B乎”,顾名思义就是模仿B站风格推出的一个视频问答产品。

当然,这是知乎在愚人节开的一个玩笑,但知乎做视频之心早已有之。2017年,知乎可以上传视频, 2018年,知乎首次在APP中新增“视频”专区,年底又内测“即影”短视频APP。那个时候正值抖音、快手的上升期。

2020年,新冠疫情爆发,短视频起飞。当年5月,知乎推出的视频创作者招募计划,7月中旬推出第二期;10月,知乎上线图文一键生成视频的制作工具,不久,视频专区成为知乎首页二级入口。

视频适不适合做问答?这显然已经不是知乎要考虑的问题了。

这些年,知乎一个很明显的变化就是,从过去以大V为主的UGC内容逻辑,转变为以知乎为中心的流量逻辑。要流量,“蹭热点”是必备技能,拥抱视频只是其中一个方面。

现在,打开知乎最新版首页,首先给你推荐的是高赞的回答和高播放量的视频,滑到左边是 “视频”,滑到右边是“热榜”,关注的人变成界面的二级入口。而在此前的版本中,虽然“首页”出现的也是平台的推荐内容,但“关注”位于首页。

(知乎8.14版本“首页”)

(知乎6.70版本“首页”)

对于知乎来说,这样做的好处除了可以减少对于知乎大V的依赖,增强自己的主导能力——2017年和2019年,知乎有过两次大V大规模出走的事情,还可以变成一个类似与微博、抖音这样的流量高地,满足股市对于用户增长的需要。

但不管是视频、直播这些大众喜闻乐见的传播方式,还是界面布局的调整,都只达到流量“器”的层面,真正起作用的是算法。

算法最大的优势就是投其所好,让用户不断刷到感兴趣的内容,延长停留时间,这是当下互联网公司B站、抖音,包括淘宝、京东等购物平台的通用手段。

2021年在知乎十周年之际,CEO周源说:“有个朋友跟我抱怨,说知乎总是给他推送谈情说爱方面的内容,很俗气,越来越水了。我开玩笑说,对于内容而言,你有多爱它,它就多爱你,内容对你是绝对忠诚的。”

显然,这两个人的讨论不在一个逻辑层面上。程序员设计了一个“投其所好”的算法,然后一股脑给你推荐相似内容——你还没办法反馈不喜欢,你问这是为何,然后他给你一个类似于“苍蝇不叮无缝的蛋”的解释。

尽管算法纵容人性的缺陷,但平台确实达到了自己的流量需求。在国内活跃用户上亿的内容产品中,都是通过算法搭建用户的信息茧房实现的。

对于知乎等一类平台而言,在拥抱算法后,就顺利把创作者辛辛苦苦积攒的粉丝变成了自己的私域流量,想要赚钱的创作者就必须拥抱平台算法,旗下的几十万粉丝如同虚设,所谓的大V也就成了平台的过客,出走另寻出路也成必然。如此循环,知乎再也无法回到当初邀请制建立的内容口碑。

那么到最后,知乎的天花板也就是微博和抖音了。

参考来源:

正经研究:算法杀死知乎大V

评论