记者 |

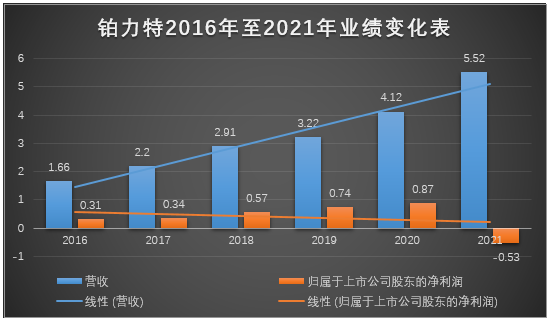

日前,“科创板3D打印第一股”铂力特(688333.SH)披露了2021年年度报告,年内公司实现营收5.52亿元,同比增长33.92%;亏损0.53亿元,去年为盈利0.87亿元,同比转亏;2021年公司扣非后净亏损0.89亿元,上年同期为盈利0.61亿元。

铂力特称,公司去年营收同比增长主要系自研3D打印设备及3D打印定制化产品均有所增长,尤其是自研3D打印设备增长较大所致;归属于上市公司股东的净利润同比减少1.4亿元,主要系计提股份支付费用1.73亿元所致。

近几年,铂力特的业绩增速虽有下滑,但亏损却是上市后头一遭。铂力特脱胎于陕西知名高校西北工业大学,于2019年7月登陆A股,2019年至2021年,公司归属于上市公司股东的净利润同比增速分别为29.88%、16.74%、-161.48%。

在年报中大额计提股份支付费用直接致使业绩亏损,此举在A股市场并不多见。

界面新闻记者在中信证券西安朱雀大街营业部见到持有铂力特股票的投资者高峰,他对记者表示:“铂力特的这种行为,是严重侵犯中小股东权利,没有形成同股同权。因为,上市公司以提高费用,计提股权投资款,变相地将企业近年来的利润,转移到以大股东为主的少数管理层手中。看到其投资价值的中小投资者,仅仅是等了一个寂寞。在目前,监管大力保护中小投资者利益的大环境下,这种明目张胆的‘洗钱’行为非常少见”。

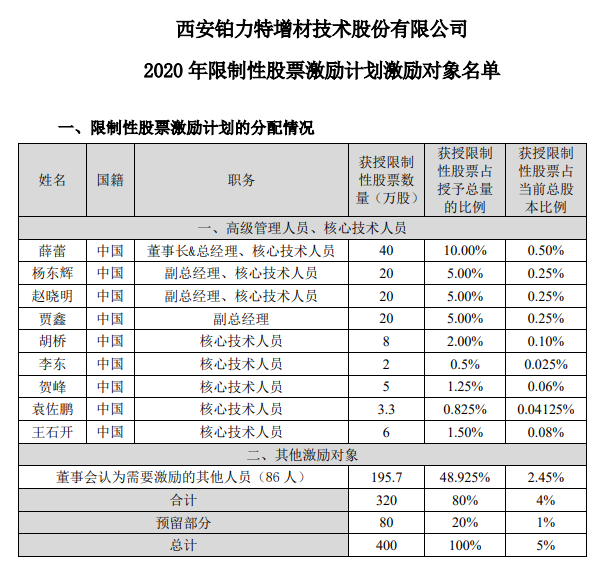

财报显示,铂力特于2020年11月实施了向激励对象授予限制性股票激励计划,2021年确认股份支付费用1.73亿元,导致公司2021年度归属于母公司所有者的净利润为负。

铂力特财报背后的“隐忧”不仅于此。作为“科创板3D打印第一股”,铂力特屡屡标榜自身的科技创新实力。2021年,公司研发投入占营业收入的比例达到20.69%,同比增加4.14%,这一数值在2019年则仅有13.06%。公司称,2021年公司进一步加强研发能力建设,研发人员数量及其薪酬增长以及研发项目增加。

然而,研发投入快速攀升,大额研发款项“砸”下去,铂力特却未看出明显起色,甚至出现了存货大增、专利增速放缓的现象。

财报显示,截至2021年底,铂力特存货余额3.91亿元,同比增长99.94%。公司称,存货增加主要系因生产备货而导致的原材料、在产品以及发出商品增加所致;年内累计申请专利370项,较上年同期增加13%,而2020年专利数量同比增加了27%。

值得一提的是,铂力特的其他多项费用也有所增加。2021年,公司销售费用0.39亿元,同比增长51.53%;管理费用2.18亿元,同比增长306.6%;财务费用0.05亿元,同比增长30.94%。

铂力特本身的资金状况并不乐观。截至2021年底,公司账面上的货币资金余额1.86亿元,年内经营活动产生的现金流量净额同比下滑69.81%至0.27亿元,流动负债合计5.11亿元。

股价方面,截至4月15日收盘,铂力特报140.71元/股,较年初股价跌去33.94%。

评论