记者 |

养猪大户温氏股份(300498.SZ)2021年巨亏134亿元。

4月15日晚间,温氏股份发布2021年年报,期内公司实现营业收入649.54亿元,同比减少13.31%;当期亏损134.04亿元,同比由盈转亏。公司2021年不分红。

温氏股份主要业务有二:肉猪及肉鸡的养殖与销售。2021年猪周期处于底部,公司生猪养殖业务深度亏损;生鸡养殖整体实现盈利,但仅弥补养猪业务部分亏损。

温氏股份研判目前猪周期仍在底部,并多手准备“过冬”:开源节流、终止募投项目、最高70亿资金理财……目前股价较低点已明显回暖,是否意味着公司业绩也将回暖呢?

猪周期下,前所未有的经营压力

温氏股份在年报中表示,“公司面对前所未有的经营压力”。公司营业收入主要来源于肉鸡类产品和肉猪类产品,两者分别占营业收入的比例为46.69%和45.41%,对公司的业绩影响最大。

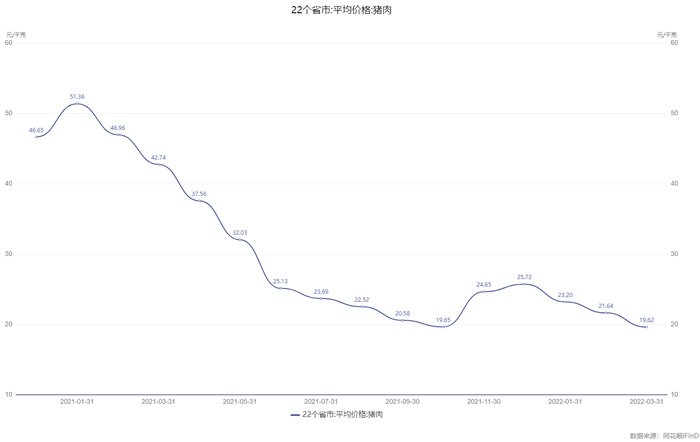

肉猪方面,报告期内肉猪价格深幅下跌,同时养殖成本较高,温氏股份生猪养殖业务深度亏损。期内公司毛猪销售均价为17.39元/公斤,同比下降48.18%;叠加饲料原料价格连续上涨等因素,养猪成本上涨。

iFind数据显示,22个省市平均猪肉价格自2021年1月起便震荡下行,并于10月触及底部,随后有小幅回暖,但今年年初以来重新下探。

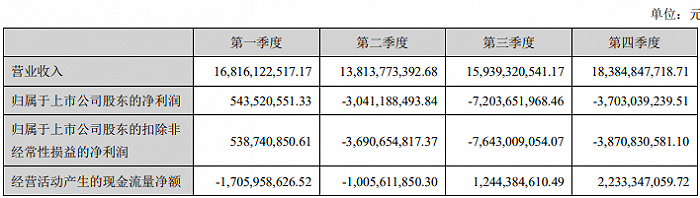

猪肉价格变动与温氏股份各个季度净利润变动相吻合。2021年第二季度公司出现亏损,第三季度亏损幅度环比翻倍,第四季度亏损幅度有所收窄。

生猪养殖业务的亏损也给温氏股份带来了巨额的资产减值。公司2021年计提各项资产减值准备22.28亿元,其中生产性生物资产减值准备一项最高,为19.12亿元。

在年报中温氏股份表示,种猪减值19.07亿元,主要是由于前期外购种猪成本高、受疫病侵袭影响种猪利用率低等因素,导致账面价值偏高,而经测算的可回收金额少。

肉鸡方面,2021年温氏股份禽业生产成绩较好,实现整体盈利。期内公司毛鸡销售均价为13.20元/公斤,同比增长13.50%。虽因饲料原料价格连续上涨拉高养殖成本,但公司养鸡业生产成绩连续多月维持公司历史较高水平,整体实现盈利。但公司养鸡业务的盈利仅弥补养猪业务部分亏损。

停止扩产、闲钱投资,公司研判猪周期仍在底部

温氏股份从多个方面努力,确保顺利“过冬”。

首先,开源节流缓解资金压力,同时存够风险储备金。

开源方面,温氏股份公告称,公司拟向中国银行间市场交易商协会申请注册发行不超过人民币50亿元(含50亿元)的短期融资券。公司也在年报中表示,期内为应对行业低迷期而增加融资。

节流方面,温氏股份2021年不派发现金红利、不送红股。截至2021年末,温氏股份母公司累计可供股东分配利润为280.91亿元。这是公司自2015年上市以来首次未进行年度分红,且此前公司分红并不小气,2018年-2020年公司股利支付率分别为67.13%、49.44%、42.91%。

开源节流后温氏股份账面现金激增,截至2021年末公司货币资金余额为76.33亿元,较2021年初的18.65亿元增加了约57.68亿元。公司表示,“货币资金充足,对短期债务有较强的偿还能力”。

第二,砍掉多个募投扩产项目,停止在猪周期低谷扩张。4月15日温氏股份公告称,鉴于生猪行业市场行情持续低迷,公司拟终止募投资金项目中猪类养殖项目“崇左江城温氏畜牧有限公司一体化生猪养殖项目一期”等共8个项目。

上述8个项目中,其中5个尚未开始建设,已建设的3个项目累计投入资金为2.58亿元,对温氏股份庞大的现金流难以造成影响。

值得一提的是,早在去年10月温氏股份就发布了部分生猪养殖项目推迟建成投产的时间,将7个原本计划于2021年建成的项目推迟至2023年建成,其中2个项目已宣布终止。

第三,用不超过70亿元的自有资金进行委托理财。4月16日温氏股份公告称,董事会同意公司2022年使用不超过70亿元的自有资金进行委托理财。公司使用闲置资金投资低风险银行理财产品,能获得一定的收益。

在生猪“养一头亏一头”的情况下,温氏股份用闲置资金理财获取稳定收益自然是明智之举。

温氏股份的多手准备源于公司对猪周期的研判。在年报中公司表示,“2021年1月之后生猪价格开始进入单边下行阶段,10月份生猪价格再创新低,至本报告期末又重新开始下探,目前仍处于周期底部”。

不过温氏股份股价已出现明显回暖。自去年7月公司股价触及12.14元/股的新低后便震荡上行,至今涨幅达76%。在2021年第四季度,北上资金顺势加仓3906万股,现为公司第八大股东。

评论