文|面包财经

债券型基金一般被看做风险相对更低的投资品种。但是,不少债券型、偏债型基金产品净值大幅波动、回撤幅度甚至大幅超过一般股票型基金。

除了外部市场环境之外,造成这一现象的部分原因在于,某些基金管理公司的投资风格过于激进、投研能力不足,甚至合规风控环节存在漏洞。

本系列研究主要梳理近期回撤比较明显、风格较为激进的债券型基金。本篇是民生加银基金产品的首篇研究。

本系列后续报告将对民生加银、金鹰、华商、富安达等公司的相关产品逐一研究梳理,通过真实的案例来探求债券型产品大幅回撤背后的深层次原因与合规风控难题。

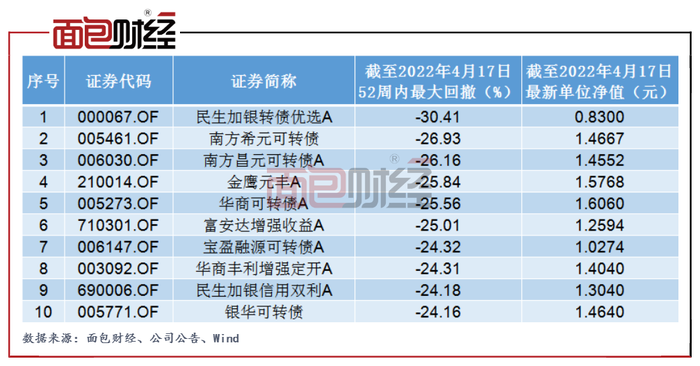

近期,部分债券型和偏债型基金回撤较大。民生加银、金鹰、华商、富安达、南方等多家基金公司旗下产品位居回撤榜前列。其中,民生加银转债优选A尤其值得关注,不仅回撤明显,当前单位净值还大幅跌破1元。

图1:混合债券型二级基金52周内最大回撤前10名

梳理民生加银转债优选A的持仓变化发现,其在2021年第四季度大幅增配可转债。截至四季度末,可转债持仓比例环比增加近30个百分点,或是其净值大幅回撤的原因之一。

作为风险敞口较小的债券型基金,抗回撤能力甚至不及大部分主动权益类基金。民生加银转债优选A的内部风控制度是否完善、风控体系是否健全值得推敲。

回撤幅度位居前列,抗风险能力偏弱

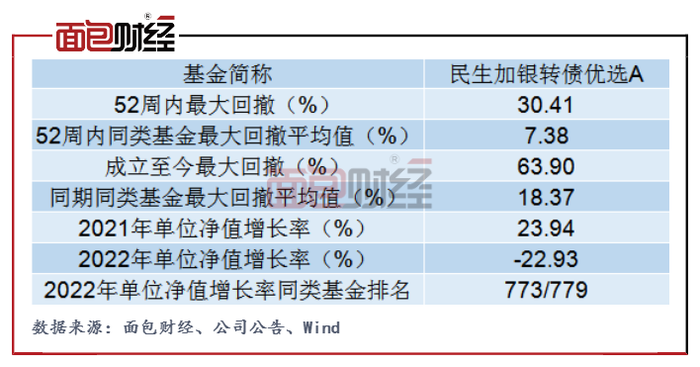

民生加银转债优选A(基金主代码:000067,以下简称“转债优选”)是民生加银基金旗下的混合债券型基金,截至2021年末,该基金资产净值约1.55亿元。2022年年初至今(截至2022年4月17日,下同),转债优选复权单位净值下跌22.93%,单位净值再度跌至1元以下,为0.83元。

图2:民生加银转债优选A成立至今单位净值

作为主投债券类资产的基金,风险敞口相对主动权益类基金较小是其主要特点,也是风险承受能力偏弱的投资者重点配置的资产种类。

但从最大回撤上看,转债优选在52周内最大回撤达到30.41%。同期,同类基金最大回撤平均值仅7.38%,中位值为5.55%,最大回撤幅度在同类基金中排在首位,回撤幅度甚至超过了部分主动权益类基金。

把时间区间拉得更长一些,转债优选从2013年成立至今,区间最大回撤高达63.9%,成立至今的最大回撤幅度在同类基金中仍然排在首位。

图3:民生加银转债优选A业绩信息

最大回撤幅度衡量的是基金的抗风险能力,最大回撤幅度越大也就意味着基金抗风险能力越弱。转债优选的回撤幅度为何位居前列?梳理转债优选的资产配置权重的变化发现,一些更深层次的原因或许值得探讨。

高位增配可转债,投资风格过于激进

转债优选80%以上的基金资产投资于国债、可转债等固定收益类产品。

可转债兼具债性和股性。其作为债券而言,未来现金流稳定,债券价值波动不大。但因具备转换价值,可转债价值又受到标的股票价格的影响从而产生较大波动。

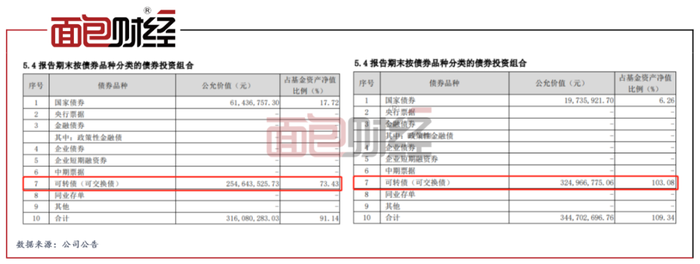

2021年三季度末,转债优选债券组合市值3.16亿元,其中国债持仓比例17.72%,可转债持仓比例73.43%,前两大持仓均为国债。

图4:2021年三季度末、四季度末民生加银转债优选A可转债持仓比例

2021年第四季度转债优选基金经理大幅增配可转债。截至四季度末,转债优选债券组合市值3.45亿元,其中国债持仓比例下降至6.26%,可转债持仓比例大幅增至103.8%,所持可转债市值由三季度末的2.55亿元增加至3.25亿元。短期内大量买入杭银转债、苏银转债、光大转债,为前三大重仓债券。

2021年第四季度以来,大行情整体呈现下滑趋势,杭银转债、苏银转债等可转债在二级市场的价格大幅下跌。或许是基金经理增配可转债的缘故,转债优选净值大幅回撤。

第四季度大幅增配可转债,基金经理的投资决策是否审慎、合理?

风控合规或存漏洞:“严格控制风险”似乎并不严格

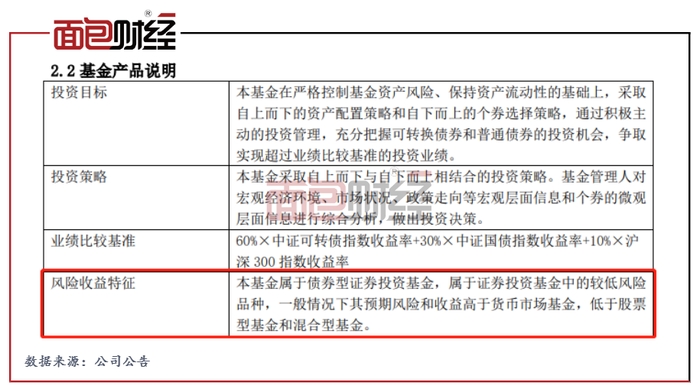

转债优选对基金风险收益特征的描述称,该基金属于证券投资基金中的较低风险品种,一般情况下预期风险和收益低于股票型基金和混合型基金。

图5:民生加银转债优选A基金产品说明

截至2022年4月17日的52周内,市场上近2000只股票型开放式基金最大回撤平均值为26.9%,中位数为26.7%;近4000只混合型开放式基金最大回撤平均值为21.1%,中位数为23.4%。而转债优选在52周内的最大回撤达30.41%,比大部分股票型基金、混合型基金的最大回撤幅度还要大。

在转债优选的基金合同中,其投资目标是“本基金在严格控制基金资产风险、保持资产流动性的基础上,采取自上而下的资产配置策略和自下而上的个券选择策略”。从转债优选最大回撤的表现上看,对基金资产风险的控制似乎并不“严格”。

并且作为债券型基金,抗回撤能力甚至不及大部分主动权益类基金,民生加银基金的风控制度是否完善、风控体系是否健全值得推敲。

评论