文|新摘商业评论 文林

疫情的影响仍在继续,对国内甚至全球经济造成冲击,手机行业自然也不能独善其身。

不久前,市场调研机构CINNOResearch发布的数据显示,2022年2月,中国智能手机市场的总销量约为2348万部,同比下跌20.5%,环比下跌24%。

从品牌来看,OPPO、荣耀、苹果、vivo、小米获得了前Top5的名次,但只有荣耀是同比正增长的品牌。排名第一的OPPO,虽然斩获400万台的成绩,却同比下跌高达45.7%。

可见,OPPO这市场老大之位多赖于这些年攒下的“家底”。只是前有劲敌,后有追兵,光靠在中低端市场“吃老本”恐难以坐稳高位。

平替多年,立不起高端的品牌价值

如今的手机市场早已是存量博弈,各厂商争夺的关键词依然是高端化。

因此2021年一开年,随着华为被迫退出市场,各大手机厂商都在摩拳擦掌抢占华为留下的高端份额,但却始终没有出现能够完全替代华为的本土厂商,反倒让苹果成为华为退出后的最大受益者。

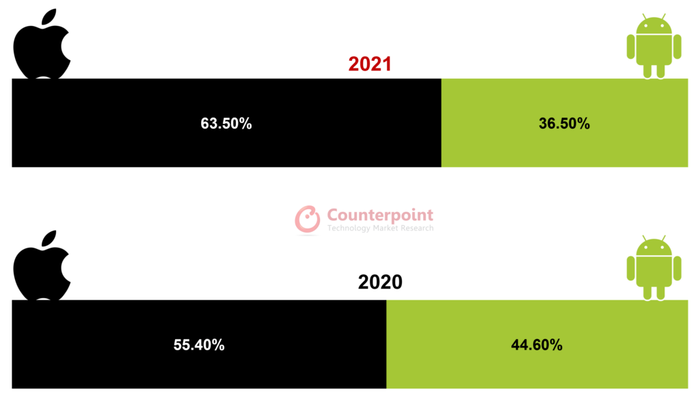

据市场调研机构Counterpoint发布的最新报告显示,2021年国内市场600美元(约合3800元)以上价位,Android手机的市场份额从2020年的44.6%跌至36.5%,而苹果市场份额则从55.4%提升到了63.5%。

可见,尽管国内安卓手机阵营一直在冲击高端市场,但在拥有绝对产品优势和生态粘性的苹果面前仍是溃不成军。一旦苹果采用降价策略,对国内手机厂商来说就是降维打击。

同时,据搜狐科技公开的IDC数据显示,2020年上半年,国内600美元以上价位段手机市场份额排名中,前Top5分别是华为(44.1%)、苹果(44%)、小米(4%)、三星(2.9%)、OPPO(2.6%)。到了2021年第一季度,550美元以上价位段内排名为苹果(56.9%)、华为(23.6%)、小米(5.8%)、vivo(5.1%)、OPPO(5.0%)。

这里不难发现,在国内销量名列前茅的OPPO,在高端手机市场排名中经常垫底。

要知道,OPPO早期主打营销,沈义人在位期间为OPPO贡献了不少经典广告,例如“充电5分钟,通话两小时”等耳熟能详之语。当年依靠这句广告语的OPPOR9销量接近2000万台,击败了它的竞争对手小米,成为当时中国出货量最高的品牌。

同时,OPPO还大量赞助综艺节目,多次拿下“国民综艺”《快乐大本营》的独家冠名,用流量明星加上新品的打法。

最为鼎盛的时候,仅OPPO R9代言人就请了李易峰、杨幂、杨洋和TFBoys,围绕6人拍摄的广告物料几乎出现在所有视线能及的屏幕上,铺天盖地的营销和价格战将OPPO平民化、年轻化的形象植入人心。

可以说,OPPO连续多年缺席高端、专注中低端的产品布局,让中低端手机市场成为OPPO的销售基本盘与优势阵地,也在许多人心目中被贴上了“高端机平替”的标签。以致于后期想要冲击高端市场时,关于OPPO“高价低配”的声音也随之传来。

2021年9月,OPPO发布了Find X3系列产品,最低只需要4499元。然而在手机发布没多久,就有不少用户反馈手机出现的电池不耐用、指纹解锁不灵敏、系统卡顿发热等问题,OPPO这次冲击高端以失败告终。

2021年年底,借折叠屏手机热度,OPPO Find N取得了不错的成绩,但这并不意味着OPPO真的在高端市场站稳脚跟了。因为与华为和三星上万的折叠屏手机相比,OPPO Find N最低7699的亲民价收割了不少想尝鲜的体验者,从某种程度上来说仍是一款“高端机平替”。

可见,尽管近几年开始减少营销曝光,扩大研发投入,但多年来塑造的品牌印象和使用体验一般的产品,很难让消费者接受OPPO突然昂贵起来的高端机型,这也让其冲击高端之路蒙上了一层阴影。

门店失灵,打不开高端的销售渠道

据Counterpoint的数据显示,2019年时,OPPO在国内线上市场的份额仍不足10%,是一个明显依赖传统线下渠道的手机厂商。有报道显示,OPPO在国内的门店,已经从2013年的5万家,扩张到了目前的20万家,OPPO产品的高利润和推销模式是众多经销商选择其的主要原因。

据“ 奇偶派”媒体的采访报道显示,有曾经主卖OPPO的手机店老板透露,在OPPO R系列热卖时期,三千左右的手机利润就有几百块,返点高达七、八个点,OPPO还会派导购来驻店,给租金补贴。

但近些年,OPPO下调了中低端机型线下经销商的返点和补贴金额,对Reno10倍变焦版、Find X系列等高端机型,给予更高的返点比例,希望以此调动经销商推销高端手机的积极性。只可惜,高端机型实际销量并不理想。

而与此同时,华为、小米发力线下市场,导致OPPO代理商的销量降低,利润也减少了许多。一些经销商不得不采取“多品牌战略”,不再把OPPO作为主打品牌,而是引入了小米,vivo,荣耀等其他品牌的手机来规避风险。

可以说,OPPO曾经引以为傲的线下经销商渠道,在其为冲高端而做的一系列整顿操作后,似乎已有土崩瓦解的趋势。毕竟市场是逐利的,当导购推销的老路再难走通,中低端机型利润下调,高端机型的销量和收益不及预期时,曾经逐利选择OPPO的经销商们,也会在“难赚钱”的现实面前选择逃离。

值得一提的是,2021年OPPO接连关闭了在深圳华强北、上海黄浦区的超级旗舰店。旗舰店作为OPPO品牌提升的一个突破口,是品牌与用户直接沟通的核心渠道。只不过,品牌提升了多少很难衡量,但每家旗舰店500平米左右的店面成本实在是让OPPO有些吃不消。

有业内人士指出,OPPO现阶段还撑不起来很多旗舰店的发展,尤其是在价格相对透明一二线城市。OPPO直营超级旗舰店的陆续关闭,也侧面反映了OPPO在整个一二线城市发展现状的缩影。

保守主义,做不出高端的颠覆产品

苹果手机之所以能重新定义手机市场,靠的是硬软件一体化协同发展的核心技术。在软件和算法的支持下不断对硬件进行底层调校,促使苹果在芯片、屏幕影像等多个领域实现技术突破。

因此,想要走高端,就必须靠底层技术来取胜。

OPPO显然是意识到了这一点,选择从营销转战技术研发,三年研发总投入达到了500亿。事实证明,“砸钱”是会有立竿见影的效果的,OPPO的技术实力近年来的确得到大幅提升。

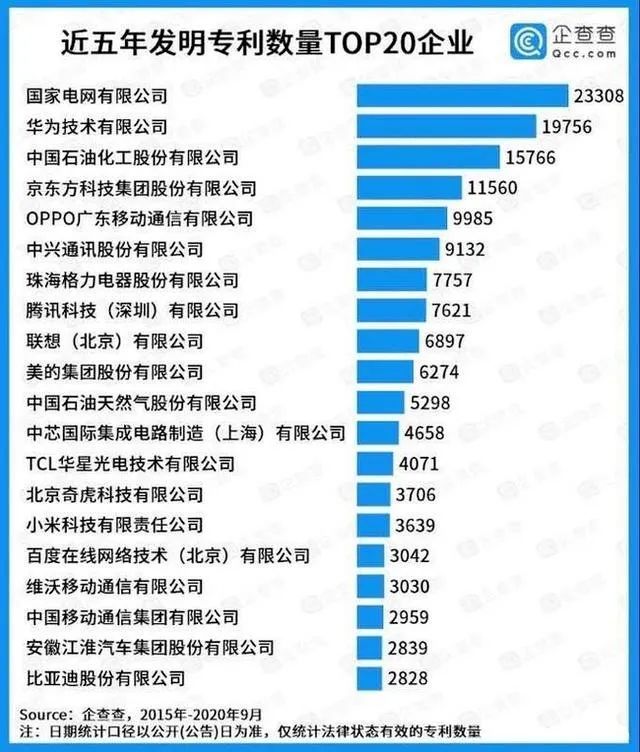

根据WIPO发布的《世界知识产权指标》显示,OPPO连续在2019、2020年两年时间里,跻身WIPO国际专利条约前十。企查查数据也显示,国内近5年发明专利数量排行榜中,OPPO以9985件高居第五。

10倍混合光学变焦、30W/65W AirVooc无线闪充、125W有线超级闪充、“透视全景屏”、卷轴屏手机、GaN饼干充电器......OPPO的技术一路狂奔,但实际应用到产品上的速度却不如人意。

以今年2月发布的OPPO Find X5 Pro为例,这款上市价格5799元起的高端机型,其充电功率仅为有线80W+无线50W无线,屏幕仍采用了左上角有前摄的“挖孔屏”,长焦镜头仅支持5倍混合光学变焦......那些OPPO宣传的震撼人心的技术,一个也没用到旗舰手机上。

而另一边,vivo旗下的iQOO 8早已用上了120W有线充,小米的MIX 4成了第一款量产屏下摄像头的机型。OPPO这几年辛苦研发攒下的技术优势,就因为产品策略上的保守,一点一点被追平。

不过,OPPO的“保守主义”不止在产品策略,在经营理念上OPPO信奉的也是“敢为天下后”,即通过瞄准行业老大在实际经营中的方向,在可行的市场竞争中,推出类似的产品,以形成完整的市场竞争力。

于是我们看到:2017年,小米开始了芯片的自主研发,而后OPPO便也开始布局芯片、半导体等科技领域;2019年,国内手机厂商开始围绕5G做文章,小半年后OPPO也追随浪潮推出5G手机;2019年,华为提出“1+8+N”战略,将IoT上升到战略层面,一年后的OPPO未来科技大会上,“3+N+X”IoT战略姗姗来迟......

一直以来,OPPO都在努力追赶国内手机市场的浪潮,以求复制被市场验证过的成功模式。但同时,如果总是随大流,跟在其他手机厂商屁股后面发展,OPPO也很难会有出头之日。

就拿loT来说。截止目前,在OPPO官网有三大智能品类,分别是耳机影音、智能穿戴和智能电视。

在智能穿戴领域方面,根据IDC统计的数据,截止2020年第四季度,华为在中国智能穿戴市场占据着22.3%的份额,小米和苹果同为19%,三大巨头垄断了超过60%的市场份额。

放眼全球,差距就更大了。根据“2021年Q3全球可穿戴设备市场份额”显示,苹果位列第一,三星和小米并列第二,华为第三,OPPO在世界范围内彻底沦为了Others。

而在智能电视方面,OPPO电视因定价、技术积累不足、后入场劣势等原因,销售数据更是惨淡。

或许是意识到早年“敢为天下后”这一经营理念,在面对已稳定的市场时,难以取得较好的市场销量。于是OPPO开始在新的领域提速,不仅加码造车业务,还投资了相关智能硬件企业,扩大自己在IoT领域的竞争力,只是在短期内恐仍难实现逆袭翻盘。

总结

早年的成功经验、对线下经销商网络的依赖以及在发展策略上的保守主义,让OPPO很难有“敢为人先”的决心和勇气。但如果总是跟在其他厂商后面,消耗“家底”,OPPO恐难有出头之日。

或许抛开之前的“成功经验”,才是OPPO迈向高端最重要的一步。

评论