文|智东西 程茜

编辑|心缘

从四年前上市至今,华米的市值缩水已逾7成。这家国内智能可穿戴设备龙头曾经风光无限,为小米生产出现象级爆品小米手环,又是第一家成功登陆美国纽交所的小米生态链企业。然而时过境迁,随着华米科技逐渐褪去对小米的依赖,业绩、资本双双变脸,将这个典型的独立智能可穿戴品牌商推至风口浪尖。过去一年,华米科技屡创佳绩,自有品牌出货量年增长近60%,跻身全球成人手表TOP5。但为这些进展庆贺的声音,还不足以掩盖外界对其内忧外患的质疑。财报显示,2021年,华米的全年出货量同比减少约21%,营收同比降低约2.8%,净利润较去年同期下跌约39.7%。其股市表现亦笼罩着阴霾。华米的股价曾在去年2月冲到最高点20.25美元,此后一路下滑至2.68美元。当前,华米最新市值仅为1.69亿美元,远低于其上市首日的6.56亿美元。

▲华米科技2018年2月上市至2022年4月20日股价变化

而放眼全球,苹果、三星、华为等手机大厂凭借“手机+IoT”的生态联动优势,在智能手表赛道攻城略地,致使华米等独立可穿戴厂商面临被挤占市场空间的风险。无论是比拼资金还是供应链资源,华米自有品牌都委实不占优势。但这不止是华米的危机,它折射出智能硬件时代风向之变:IoT创业的辉煌年代已经过去,以华米为代表的细分赛道翘楚们,正承受着走向独立所必经的“阵痛期”。

01.千亿销量“爆品”的光环与枷锁

如果将小米生态链比作围绕“航空母舰”小米的超级舰队,那么华米就是一艘冲在智能穿戴赛道前排的、极具战斗力的舰艇。2013年,小米集团创始人、董事长兼CEO雷军意识到IoT(物联网)的风口不远了,决定通过投资,用小米的价值观孵化一批好的创业团队。华米便是其中颇具代表性的一个“好苗子”。华米成立之初,国内智能穿戴市场刚刚起航,它与小米合作的小米手环一问世便大获成功,凭借79元的亲民价格横扫智能穿戴市场,上市一年后销量超1000万台、助华米销售额突破10亿大关,成为小米生态链的扛鼎之作。小米手环的热销,火速将华米科技推上2017年第一季度的全球可穿戴设备出货量冠军之座。这是典型的小米生态链模式成功,其背后既有小米生态链强大的产品方法论、价值观以及品牌、渠道、营销、供应链等资源的助攻,也离不开那个智能硬件时代风口的加持。从华米的成长轨迹,我们抽象出一家成功的“米链”企业发展历程:前期倚仗小米平台的红利生存,完成原始积累,待拳脚施展开来,再不断做大自有品牌、构建自己的渠道,成长为更加独立、健全的企业。一家有野心的公司,不会只安于做小米的“代工厂”。借势小米名利双收,只是取得成功的第一阶段,要走得更远,华米必须创造更多自身品牌的价值,积蓄新的势能。2018年2月,华米成功赴美上市。黄汪在一篇文章中写道:“别把自己困死在成功的牢笼里,上一次的成功经验就是这一次的画地为牢。”对于华米来说,小米手环创造的鼎盛时代,是光环,也是枷锁。假如撕去小米的标签,有多少消费者真正认可、信任、追逐华米这个品牌?华米自有品牌又能否撑起征战智能手表的雄心,做出完全属于自己的口碑和业绩?

02.“去小米化”进展:自有品牌比例渐涨但总营收和出货量没跟上

凭借小米手环大卖揽得第一桶金后,羽翼渐丰的华米,在战略上逐渐向自有品牌倾斜。其成效反映在历年业绩的变化上:自2015年9月发布自有品牌Amazfit以来,华米科技自有品牌产品的营收占比,逐渐从2015年的不到3%,增长至2021年的46.50%。此外,自有品牌也贡献了华米2021年超过一半的毛利润。

▲2015-2021年华米科技自有品牌和小米生态链产品营收占比

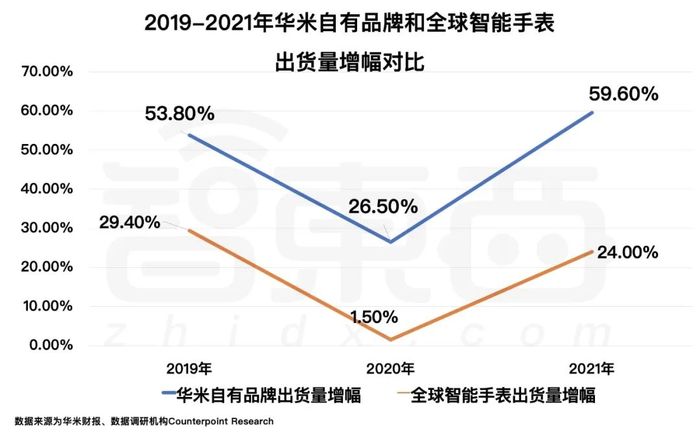

2021年,华米自有品牌出货量增长59.6%,小米可穿戴产品出货量则下降了30.5%。去年华米市场营销费用为4.38亿元,同比增长22%,亦可看出其为推动自有品牌扩张的努力。华米有两大类业务,一是以小米手环、体重秤、体脂称为主的小米生态链业务,二是以Amazfit和Zepp品牌为主的自有品牌业务,包括智能手环、智能手表、运动耳机等可穿戴设备。根据市研机构IDC的报告,2021年华米科技自有品牌成人手表出货量已跻身全球前五,在巴西、俄罗斯、印度尼西亚等多国出货量居前三;全年累计出货量位列全球前五,超过市场整体增速。

▲2019-2021年华米科技自有品牌出货量增幅与全球智能手表出货量增幅变化对比(数据来源为华米财报、数据调研机构Counterpoint Research)

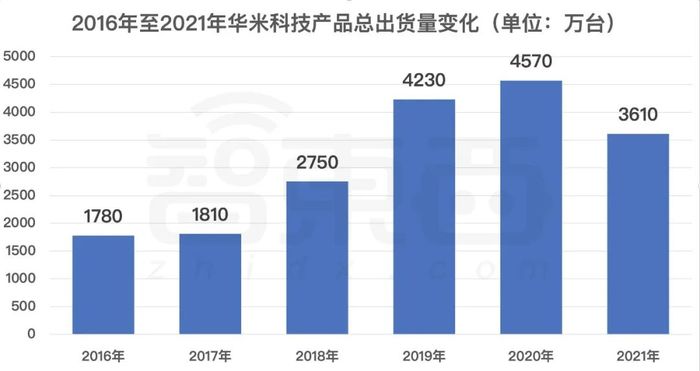

华米“去小米化”的进展已见成效。但从年出货量来看,华米此前连年上涨的出货量,于2021年出现拐点,较2020年出货量减少近1000万台。

▲2016-2021年华米科技产品总出货量变化(单位:万台)

客观来看,2021年第四季度,很多欧洲国家因疫情影响突然封锁,致使华米的海外线下销售渠道遭重挫。而华米大部分自有品牌产品都是海外销售,难免业绩受到冲击。但华米并不是去年突逢滑铁卢。经历一段时间的高速速发展后,华米走到平台期,营收增幅持续放缓。从2018年到2021年,华米的年营收增幅分别为77.9%、59.4%、10.7%和-2.8%。2021年,华米全年营收为62.5亿元。

▲2016-2021年华米科技营收和净利润变化

同期,华米自有品牌出货量增长近六成,贡献的营收比例亦大幅上升,仍没有抵消小米生态链产品出货量减少所致的损失。与此同时,华米的毛利率在2017~2019年都维系在25%左右,却在过去两年降至不到21%。

▲2016-2021年华米科技毛利率变化

华米CFO邓成曾在其2020年第三季度财报会议中称,小米的目标是为用户提供高性价比产品,因此小米手环5的毛利率比上一代产品还要低,再加上其出货量比华米自有品牌大很多,所以导致毛利率出现下降趋势。由于小米产品的特性和其出货量占大头,这些因素都在制约华米毛利率的提升,这是小米生态链企业面临的共同问题。另据财报,2019年底、2020年底、2021年底,华米的库存金额分别为8.94亿元、12.18亿元、12.49亿元。由于小米给华米的订单为按单生产,不会有大规模库存情况,因此这些库存应主要为华米自有品牌。一年库存仅增加0.3亿元,可以印证其自有品牌的快速发展。但考虑到库存减值问题,如果这些库存包含大量积压时间较久的产品,那么以消费电子产品短辄一两年的迭代周期来看,其价值或会大幅贬值。从财务数据来看,“去小米化”意味着独立成长,也带来了不可避免的阵痛。

03.与手机巨头狭路相逢独立成长难关重重

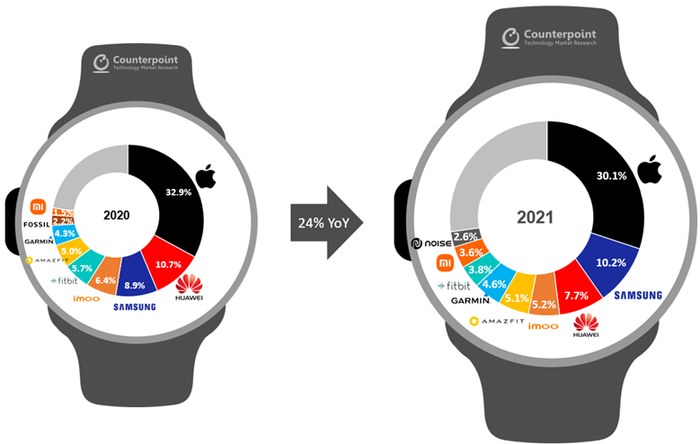

自推出自有品牌至今,七年间,华米自有品牌每每有新进展,都会被解读为“去小米化”的信号。但短期内,华米很难真正去除小米的“烙印”。经过早年的历练,华米掌握了洞察用户、研发产品、供应链管理、迭代创新等能力,具备脱离小米的基础资本。随后它通过推出自有品牌、出海等战略,逐步跳出小米的主流用户圈层。黄汪在财报会议中说:“华米的大部分自有品牌产品都是海外销售。”这一策略卓有成效,可惜遭逢疫情,一定程度上掣肘了华米的海外扩张。曾凭“高颜值、高品质、低成本”三大核心能力甩开山寨硬件的华米科技,如今正在智能手表赛道与手机巨头狭路相逢。根据Counterpoint Research的数据,受疫情影响,2020年全球智能手表市场的出货量几乎没有增长,但2021年同比增长了24%。其中华米Amazfit过去两年年均同比增长超20%,跻身全球前五。但与华米交锋的对手,前有市占率断层的苹果,有安卓双霸三星和华为,还有独霸儿童手表市场的小天才手表imoo。紧追其后的对手中,运动品牌Garmin、fitbit地盘稳固,小米的全球智能手表市占率从2020年的1.5%冲到2021年的3.6%。

▲2020-2021年全球Top9智能手表品牌出货量市占率变化(来源:Counterpoint Research)

华米和fitbit是国内外两家颇具代表性的独立可穿戴设备商,华米背后有小米,fitbit背后有谷歌,而从全球智能手表品牌战况来看,苹果、三星、华为这三家手机巨头把控着全球智能手表品牌市场的半壁江山,形成了独立可穿戴设备商难以逾越的屏障。当前智能可穿戴赛道已成为手机巨头们心照不宣的加码方向。由于可穿戴设备与手机具有天然的互连互通属性,并能形成功能互补,手机厂商在拓展可穿戴设备布局方面具备得天独厚的优势。华米早早押注的医疗健康“金矿”,也已成为各大主流智能手表玩家的共识。当用户黏性不够、技术也没有到一骑绝尘的领先程度,华米如果“单飞”,很难以一己之力,对抗拥有强大的资金、品牌号召力、用户群体、业务品类和供应链资源的手机巨头。另一方面,持续的新冠肺炎疫情,给华米的线下零售和供应链都施加了重重压力。除了物流受阻殃及其全球交付与销售外,零部件及芯片的短缺也影响了华米的供应及生产周期。

04.加筑技术无退路短期内难与小米割席

在夯实技术底座方面,华米可以说是没有退路。当前主流智能手表玩家都在优化电池续航、健康监测、数据安全保护等功能。面对强敌环伺,华米必须不断增加研发投入,来构筑自身的护城河。比如2018年,华米开启了在云服务领域的探索,并推出了基于RISC-V架构的全球智能可穿戴第一颗AI芯片“黄山一号”;2020年6月,华米发布了AI芯片“黄山2号”和新一代自研 物追踪光学传感器;2021年7月,华米又推出了黄山2S芯片、自研智能手表操作系统Zepp OS等新成果。不过令人稍感意外的是,华米年报显示,其2021年研发投入为5.15亿元,相较2020年的5.38亿元略有下降。除了自研芯片、传感器和操作系统外,华米还将传感器等领域的相关技术和专利授权给从事广播电视设备制造的亿通科技,由此亿通科技的全资子公司鲸鱼微电子具备进一步研发新传感器模组及芯片的能力。

▲华米科技投资版图

与此同时,被屡传“分手”的华米与小米,依然保持着紧密的合作关系。2017年10月,华米科技与小米签订了为期三年的商业合作协议。该协议到期后,双方又续签了三年的合作协议,华米将作为小米可穿戴设备供应上最优先的合作伙伴。两家公司还将在可穿戴设备的AI芯片和算法的研发方面展开合作。而当苹果、华为、三星等老对手均已下场,小米进军整个可穿戴领域的野心,显然不会拘泥于一家生态链公司。2019年11月,小米推出作为小米智能可穿戴平台的小米穿戴App,并推出其首款小米手表。值得注意的是,这款手表的代工商不是华米,而是一家名为龙旗的企业。2020年11月,小米集团进行组织调整,在手机部之下成立可穿戴部。不同于华米智能手表的独立通用,小米智能手表与小米手机有更强的关联性,作为手机外的“第二屏”,能发挥出手机+AIoT协同的优势。这使得在可穿戴领域,华米和小米既是伙伴,也有了竞争。3月16日,小米发公告称“为了鼓励生态链公司发展自有品牌”,将现有“小米运动”应用改名为“Zepp Life”,由华米独立运营,而小米将上线其新的官方应用“小米运动健康”。但小米与华米并未中断关系,华米的运动健康应用仍支持小米生态链产品,并将使用过程中产生的数据在保证隐私安全的前提下保留在华米服务器上。同时小米也表示会继续与华米在可穿戴领域产品开发、自研芯片、算法等方面深化合作。“华米将继续保持与小米科技在战略上的密切合作;双方目前正积极探索新产品的开发,其中最新一代小米手环7也将于年内推出。”黄汪在华米最新财报会议上如是说道。短期来看,华米未来仍将两条腿走路。

05.结语:独立之路,道阻且辛

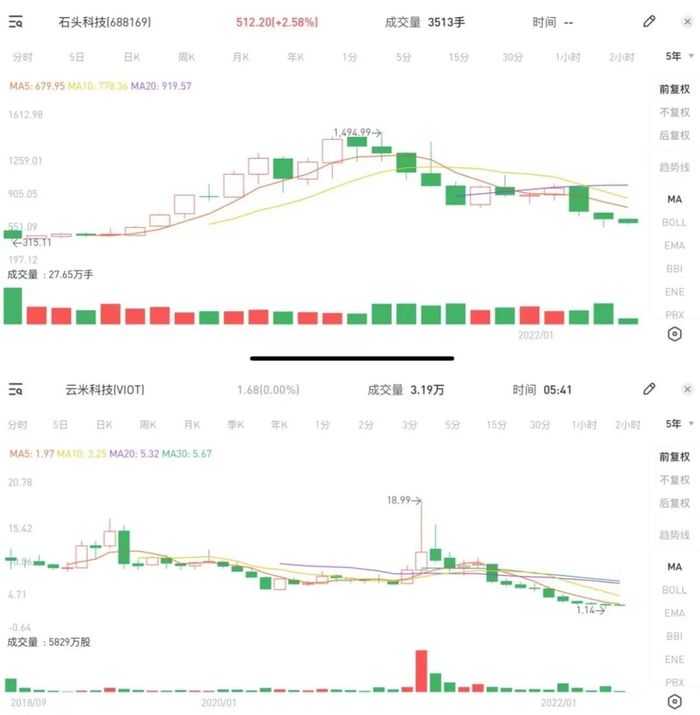

基于华米自有品牌与小米生态链业务的相辅相成,华米旗下智能设备全球累计出货量在2021年突破了两亿台。但从差强人意的财报表现来看,现阶段,华米还难以真正做到“自立山头”。当前全球智能手表市场渐呈资源集中化趋势,主流手机品牌商纷纷将产品布局从手机向可穿戴领域延伸,形成手机与IoT设备的生态联动,智能手表市场的竞争将会越来越激烈。不再依赖小米生态链背书的华米,既亟待用回暖的业绩自证造血能力,也需要通过技术积累来展现长期价值。只有当小米的各种优势资源不再是华米所需,华米才能真正走向独立。除了华米之外,其他几家已上市的“米链”明星企业,同样面临独立成长的阶段性困境。例如,扫地机器人企业石头科技的年营收增幅从2017年的超500%降至2021年的28.84%;全屋智能企业云米科技的年营收增幅亦从2018年的193.31%降至2021年的-8.96%。

▲2020年2月上市至2022年4月22日石头科技股价变化(单位:元)、2018年9月上市至2022年4月20日云米科技股价变化(单位:美元)

如今智能硬件走过被社会资源追捧的时期,多个细分赛道开始增速放缓、竞争加剧,内忧外患加持下的“米链”企业们,还需闯出一条能打动消费者和投资者的新路径。

评论