文|天下网商 刘雨锟

编辑|吴羚玮

近日,美国内衣品牌维多利亚的秘密(下称“维密”)发布公告,称已完成与中国内衣制造商维珍妮的交易,根据公告,维珍妮以4500万美元收购维密中国49%的股份,并将与维密一同运营中国门店相关业务。维密仍保持控股,在合资公司中持有剩下的51%股份。

在大众认知层面,维珍妮是一个隐秘的存在。但和申洲国际、晶苑国际等“服装代工大户”一样,这家1998年成立于中国香港的公司,也将内衣代工生意做到了上市:2015年登陆港股,如今是全球最大的内衣制造商,长期担任维密、CK的设计和生产方,也为优衣库、阿迪达斯和安德玛等品牌的内衣做代工。

维珍妮在公告中表示,随着此次合作,维珍妮可以凭借维密的品牌领导地位和零售市场经验,同时以维珍妮成熟的创新设计生产能力,把握中国贴身内衣行业的增长机遇,满足中国消费者的需求。

而维密则可以借此加快转型步伐。维密曾是内衣潮流代表,但近年全球消费观念改变,新品牌快速起势,维秘全球销量下滑明显,直至2020年公司转型,方才逐步找到新方向。

作为大服饰行业中增速最快的类目,内衣行业规模大,但品牌集中度不高,排名前四的传统品牌加在一起,市占率也仅有4.3%。此次合作是两家内衣巨头的发展机会,而中国市场正是双方共同瞄准的。

隐秘的巨头

维珍妮由香港商人洪游奕创办,其前身是成立于1985年的香港信昌膊棉厂。膊棉是一种女士肩垫,肩垫潮流由盛转衰后,洪游奕转向生产女士内衣胸垫,并在之后创办维珍妮公司。

在逐步走向国际并于2015年登陆港股后,维珍妮目前已是全球贴身内衣IDM(垂直整合制造)龙头企业,为下游品牌客户提供从产品理念、设计到生产制造的一整套方案。

维珍妮和最有名的客户维密有着超过20年的合作历史,也是后者最主要的供应商之一。其招股书显示,2015年,维珍妮收入近42亿港元,其中三成以上来自维密母公司L Brands。除维密外,维珍妮还“包办”了众多品牌的内衣制造业务,如优衣库、内外、耐克、阿迪达斯、Lululemon、安德玛等。

无缝内衣是维珍妮起家“秘诀”。传统内衣一般由多片布料组成,再由针线车缝结合。而维珍妮使用了热压成型、3D bonding等技术,并以黏合拼接代替缝合,改革了业内传统裁剪和缝纫做工。这种一片式内衣除搭扣外没有一个接口,相比传统内衣舒适程度更高。

这种技术原本常用在内衣和瑜伽裤领域。近几年的“舒适”风潮下,已经拓展到了运动内衣裤、保暖内衣等更多类目中。在淘宝搜索“无缝内衣”,结果中出现的内外云朵内衣、Ubras无缝瑜伽内衣等品牌商品,用的都是热压贴合技术。

目前维珍妮的主营业务包括贴身内衣、运动产品和消费电子配件等。其中,贴身内衣业务是其主要利润来源,贡献了集团超6成营收。

联手维密中国,意图为何?

在时尚行业,制造型企业收购下游品牌并不少见,最有名的莫过于此前被称为“中国LVMH”的纺织制造企业山东如意。它曾花费超350亿元,陆续将德国男装Peine Gruppe、法国轻奢集团SMCP,以及中国香港男装集团利邦控股(旗下有4个男装品牌)、以色列男装Bagir收入囊中,目的就是为了拔高定位,再顺势推出自己的高端品牌。

维珍妮此次收购下游客户股份,除了可以扩大自己的生产优势外,也暗含品牌野心。

上市以来,维珍妮一直发展缓慢。2019财年,其营收达到峰值57.94亿港元,但利润一直处于低位,上市六年内,最低时净利润仅8667万港元,2020财年则为1.06亿港元,仍远低于上市时的3.35亿港元。业绩不振的原因一方面是成本提升,另一方面则是近年疫情影响。

2021年,欧美传统内衣市场回升,居家办公新常态也带来运动舒适的新需求,维珍妮业务复苏明显。公司主打时尚和舒适的外穿内衣产品销量倍增,运动内衣系列同样销量表现强劲:2021年下半年,维珍妮传统内衣和消费电子布料等业务贡献的营收双双下降,但运动产品带来的营收大涨30%。

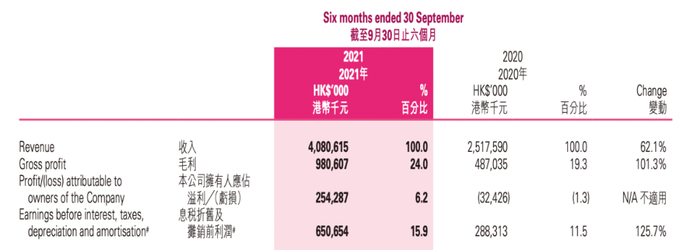

维珍妮最近的中期报告显示,截至2021年9月,其营收创历史新高,达40.81亿港元,同比增长62%,毛利翻番至9.8亿港元,毛利率也上升4.7个百分点至24%。

以目前的势头看,维珍妮有望首次超越上市之初的财务表现。其财报称,中国新零售市场上电商品牌正如雨后春笋般崛起,加上运动风潮席卷全国,原本以美国市场为主的维珍妮决心做大国内市场。

除了原本的国际大牌们,维珍妮的客户队伍中增加了数名中国的“电商品牌合作伙伴”。接住国内新兴电商品牌后,它开始优化生产流程,缩短生产周期,以迎合小单快反的趋势。除了在越南、深圳的生产基地外,维珍妮位于广东肇庆的新园区将于2023年底开始量产,主力供应中国市场。

而此次维珍妮与维密中国的合作,关键词也是中国。据公告显示,双方将组建一个合资公司,共同在中国设计、开发、制造、营销及销售内衣、贴身服装等产品。全方位地参与维密内衣在中国区的业务能够让维珍妮进入高端内衣销售市场,直接提升财务数据。

此外,浙商证券表示,此次合作,维珍妮有望借助维密的零售端优势进行更进一步的下游拓展。实际上,维珍妮早已拥有自营品牌。

2011年,维珍妮曾推出Regina Miracle,在香港铜锣湾、尖沙咀、九龙湾等商圈开店,并于次年登陆北京、上海等地。2012年,维珍妮又推出ishow嫒秀子品牌,定位为专业无痕舒体高端内衣。

但维珍妮的自营品牌战略不温不火。Regina Miracle在2018年改名为Her Own Words,主打以舒适为主的无钢圈和无痕内衣。目前,除香港门店外,Her Own Words仅在上海和北京各有2家线下门店,以及一家拥有25.5万粉丝的天猫旗舰店——内衣价格区间在100-300元,单款商品月销在数十件上下。ishow嫒秀在淘宝有一家企业店铺,粉丝数量4000多,销量只有个位数。

制造型企业想涉足品牌并不容易。一来因为工厂和品牌的能力模型不同,工厂能做好品质管控与生产效率管理,但不一定精通品牌需要掌握的洞察、营销与渠道能力。二来,工厂自有品牌一旦和核心客户定位相近,容易引起业务冲突。

尽管维密的门店运营和渠道销售经验,或许能补齐维珍妮的短板,但在接手维密后,维珍妮势必会面临与其余客户的业务冲突。

维密需要维珍妮

此次合作是两大巨头的“合谋”。近年因发展不利而转型的维密同样需要维珍妮。

2018年,曾是时尚圈盛宴的维密大秀收视跌至史上最低的327万人,不足巅峰时期的三分之一。次年大秀正式停办,暗淡谢幕。随之而来是销量的快速下滑,Statista统计数据显示,维密销量在2017年达到77.8亿美元峰值,但到2020年,断崖式下跌至54亿美元。此后,维密更是不断传出股权出售失败、大量关店、裁员等消息。

CoresightResearch在一份报告中指出,维密的连年下滑原因是市场趋势的转变,以及竞争对手的不断涌现。包容性已成为内衣零售业关键趋势:舒适感、无性别、大码产品等品类全方位发展,以及不论身材、样貌、种族、肤色皆美丽的自信——这些都与维密符合男性审美的传统清一色长腿细腰,以及钢丝填充和衬垫文胸大相径庭。

压力之下,维密试图撤掉“性感”标签,拥抱多元化,推出了哺乳文胸、青少年文胸等多款新品类。2022年2月,它又推出主打舒适性的Love Cloud系列,并启用首个患有唐氏综合症的模特Sofia Jirau。

一系列转型手段加持,维密业绩回暖。2021年5月,L Brand将维密品牌分拆上市。据其独立后的第一份年报,2021财年维密销售额67.85亿美元,净利润6.46亿美元,相比2020年亏损超7000万美元来说增速明显。

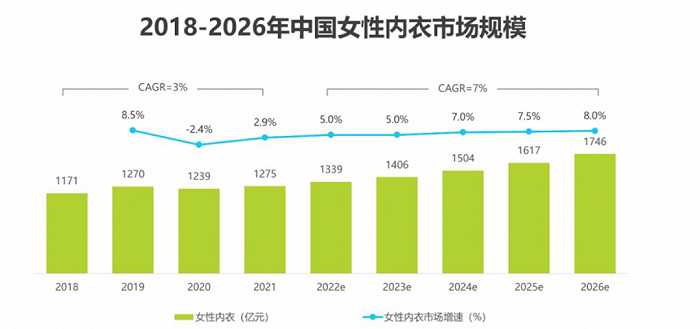

尽管如此,规模高达1239亿元的中国内衣市场,维密仍未能打下(数据来自艾瑞咨询《2022年中国女性内衣行业研究报告》)。根据维密的财务报告,包括中国在内的国际销售额仅7.46亿美元,占维密全球收入的7%。目前维密全系列品牌在全球拥有近千家门店,而根据天风证券统计,截至2022年1月末,维密在大中华区只拥有30家全品类直营店铺,预计到2023年底,门店数量会增加至34-36家。

“我们相信维密的业务在国际上渗透不足,中国市场内衣销售和利润的两位数增长对我们来说将是一个机会。”维秘集团CEO马丁·沃特斯还称,与维珍妮的合资完成了公司国际业务的重新定位。

此前维密中国的运营状况一直不佳。双方合并公告显示,维密中国2020年度净亏损1.08亿港元,2021年上半年,资产净值甚至为负,为-3.16亿港元。

浙商证券指出,在维珍妮制造能力的帮助下,维密可以在产品力上创新突破。维密目前内衣产品线包括多片式传统内衣和一片式无缝内衣,这正是维珍妮擅长的领域。据业内人士透露,如今维密天猫旗舰店内销量最高的一款果冻条软支撑内衣,就出自维珍妮。两者合作或许可以进一步提升维密在新兴市场上的竞争力。

接下来,双方将共同面对竞争激烈的中国内衣市场。目前国内已有多个新兴内衣品牌,势头强劲, Ubras目前已完成数亿元的B+轮融资,内外完成1亿美元的D轮融资。新品牌也都获得了不错的市场表现,根据天猫数据,2021年双十一内衣店铺销售额前三名分别为Ubras、蕉内、优衣库。其中Ubras已经连续两年成为双十一内衣行业销售冠军。而维密在2021年的双十一榜单上仅位列第19。

此次两大巨头能否借联姻继续扩大市场机会,还需更多的市场检验。

评论