文|市值观察 文雨

编辑|小市妹

历史上,每一轮地产周期的波动都会对厨电市场产生同向拉扯。

复盘过去十年,2017年是一个重要的分界点。

在此之前,厨电产业在地产的加持下高歌猛进,以龙头老板电器为例,2011-2017年,公司营收和归母净利润年化增长率分别录得28.84%和40.87%。

2018年之后,地产降温,厨电产业进入负增长时代,作为行业领头羊,老板和方太虽跑赢大势,但也来了个深蹲,2017-2020年,两家公司营收年化增长率均降至个位数。

2021年,房地产市场疲态不减,商品房全年销售面积仅同比增长1.9%。今年一季度,百强房企销售额同比下滑47.2%。

基于对历史的认知和固有的逻辑框架,资本市场又一次陷入纠结和迷茫,甚至开始出现悲观的声音。但事实上,这完全是杞人忧天。

分化

奥维云网的最新数据显示,2021年,传统厨电市场销量为5153万台,零售量同比下滑9%,零售额564亿元,同比增长2%。

市场整体平稳的表象下,个体实际上已走向极致分化,命运不尽相同。

头部企业狂飙突进。

以“龙一”老板电器为例,2021年公司重新回到高增长轨道,营收增长率高达24.84%。拆开来看,去年老板电器实现了量价齐升,其中销售量为802.63万台,同比增长15.44%,与行业销售量整体下滑形成鲜明对比。

长尾品牌加速退场。

根据奥维云的统计,2020年,国内油烟机和燃气灶的线上品牌分别减少了78个和41个。

更重要的一点是,这一趋势并没有要刹车的迹象。

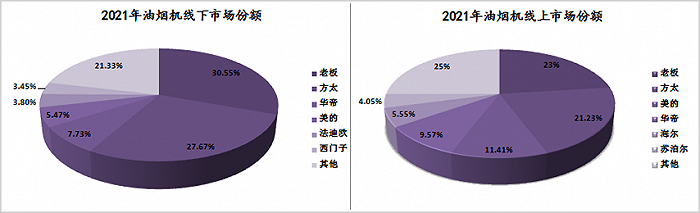

以厨电大单品油烟机为例,去年老板和方太在线下和线上双向出击,其中两家公司线下市场的占有率分别提升了2.26%和2.09%至30.55%和27.67%;线上市场市占率均提升1.46%,分别至23%和21.23%。

数据来源:奥维云网

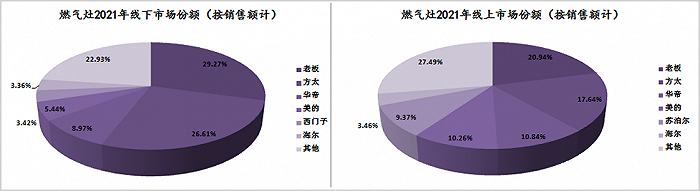

再比如燃气灶,老板电器一马当先,线下和线上市占率分别提升3.5%、2.07%至29.27%和20.94%;方太略逊一筹,但线下和线上市场的占有率也分别提升了1.01%和2.95%。

数据来源:奥维云网

发展到今天,厨电市场基本已经成了老板和方太的“二人转”。

2021年,在油烟机、燃气灶、消毒柜、洗碗机、嵌入式复合机、嵌入式单功能电烤箱、嵌入式单功能电蒸箱等7个主要厨电大品类的线下市场中,老板电器拿了4个第一、3个第二,方太则拿了1个第一、3个第二。

事实上,不管是外部宏观环境的变化,还是产业渠道的变革,都表明分化是一个不可逆的强逻辑。

首先,国人消费水平正不断提升。

2010年-2020年,中国人均可支配收入从10046元增长至32189元,十年的时间增长了两倍还多,并且现在每年仍以接近两位数的水平增长。收入水平的提升必然带来消费水平的同步提升,高端化升级将在各个行业相继展开,自然也包括厨电。以油烟机为例,去年线上、线下分别提升了156元和313元,涨幅接近10%。

其次,消费群体以及与其相对应的消费观发生了转变。

Z世代已经开始逐步接管厨房,相较于老一辈注重实惠,年轻人更看重品牌和功能,并愿意为产品附加价值买单。根据浙商证券提供的数据,2012年,有87%的消费者将价格作为购买油烟机的重要考虑因素,而到了2020年,这一数据已经不到30%。与此同时,品牌接棒价格,成为消费者最关注的信息维度。

最后,渠道变革也给头部企业提供了向上生长的土壤。

随着精装渗透率不断提升,厨电B端属性得到加强,而在高房价的映衬下,厨电高低端品牌的价差在开发商眼里基本可以忽略不计,因此头部开发商强烈倾向于选择头部厨电品牌(去年“老板”吸油烟机在精装修渠道市场份额为36.2%,稳居第一),目的是借厨电品牌力来提升自身的品牌形象。而在C端市场,龙头企业正借新零售店面下沉,有望加速对区域长尾品牌的扫荡,实现统一大市场。

总之,以老板、方太等为代表的头部品牌将会吃掉更多的份额,而区域性的长尾品牌和腰部公司将面临更大的生存压力。

那这是否意味着厨电已彻底进入存量拼杀时代?

答案是恰恰相反。

扩容

最近几年,外界总是习惯以城市化进程放缓为依据,给厨电等一众地产后周期产业贴上缺乏成长性的标签。但事实上,这种只知其一、不知其二的理论认识与现实已经脱节。

先要明确一点,中国城市化率的增长放缓与厨电市场饱和其实并无强相关关系。

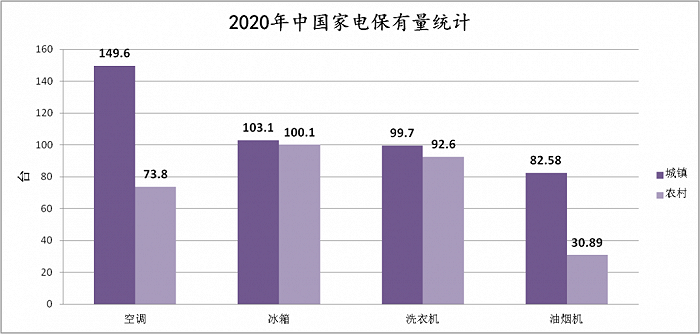

根据国家统计局的数据,2020年,我国城镇家庭中空调、冰箱、洗衣机的保有量已分别达到149.6、103.1、99.7台/百户,而同期油烟机的保有量仅为82.58台/百户;农村地区的差距更为悬殊,空调、冰箱、洗衣机的保有量已分别达到73.8、100.1、92.6台/百户,但油烟机只有30.89台/百户。

数据来源:国家统计局《中国统计年鉴2021》

横向对标白电,当下厨电的渗透率水平基本相当于20年前的冰箱和30年前的洗衣机,还有很大的提升空间。纵向对标,按照一户一机的配置,距离100台/百户的潜在天花板仍有很长一段路要走,特别是广大基层地区。

在共同富裕、乡村振兴等一系列政策的加持下,中低收入群体的收入水平将会不断提升,而厨电所代表的改善性需求也将同步得到释放,市场远未饱和。

与之并行的另一个现实是,在上一轮地产高景气阶段(2012-2016年)放量的厨电产品将逐步进入替换期(基于8-10年的使用期)。

上文提到过,厨电产业的高端化升级乃大势所趋,这意味着,相较于十年前,当下包括将来的替代产品将会有更高的价值量,进而带动整个产业空间的扩容。看似是存量市场的1:1更新,实际上还暗含了新的增量。

相较于附加值提升所带来的间接增量,品类扩张所带来的直接增量更值得关注。

传统品类进入成熟期的同时,以嵌入式、洗碗机等为代表的新厨电品类已经跨过奇点,进入爆发期。

以洗碗机为例,根据Euromonitor的统计,2006-2015年,中国洗碗机零售量复合增长率仅为22%,而在2015年-2020年,年均复合增长率已经高达58%。

人们总说,时代的一粒沙,落到个人头上就是一座山。但如果反过来,效果是一样的,时代的一滴蜜,落到个人头上可能就是一座糖山。

2021年,老板电器洗碗机线上、线下销售额为2.43和3.06亿元,同比分别大增120.9%和113.1%,远超行业平均水平。

得益于新品类的放量,老板电器逐渐走出了新的增长极。最新的财报显示,2021年,新兴品类在老板电器营收中的占比已经达到约16%,其中蒸烤一体机的营收同比增加71.26%,洗碗机的营收同比增加101.32%。

中信建投此前算过一笔账,到2030年,在中性假设预期下,老板电器洗碗机的营收规模可达72.3亿元,蒸烤一体机的营收规模为40.26亿元。

由此可见,未来十年,仅凭这两个新品类,老板就可以再造一个老板。

洗牌

与传统品类走向集中截然不同,新品类的竞争格局正经历洗牌。

以洗碗机为例,2015年,西门子在国内洗碗机市场中的占比高达近80%,随后直线下滑,到2021年,这一数据已不足40%。反倒是老板、美的、方太等本土品牌,一直在闷声扩地盘。

嵌入式品类同样如此。

2021年,西门子在嵌入式整体线下市场中的占有率下滑3.18pct至31%,而老板和方太的占有率却分别提升了0.9pct和0.6pct,其中老板的市场份额达到31.64%,超车西门子,成为该领域的新王。

2022年,随着老板电器入局集成灶,这一过去几年最有爆发力的厨电细分品类也面临洗牌。

两年以前,帅丰、亿田、火星人等集成灶企业相继在A股完成上市,当时很多人以为大势已定,但其实并非如此。

先看一组数据。

截止到目前,集成灶CR2不到40%,而传统大厨电CR2在50%左右,空调、洗衣机CR2更是高达70%。也就是说,先发企业并未完全对市场形成绝对控制。

再者,集成灶目前仍以每年超40%的速度增长,这就给了后来者充分的启动时间和生长空间,只要能在增量市场抢到更多蛋糕,鹿死谁手还真不好说。

更重要的一点,集成灶领域多以中小品牌为主,哪怕是头部企业也未能建立太强的品牌认知,而新入局者是老板电器,不管品牌力还是渠道力,都会对原有玩家形成极大压力。

就拿渠道来说,4家集成灶上市公司的经销商数量都不到2000,而老板终端拥有3000+个专卖店和3000+个KA门店,在消费者触达和后期服务能力上都要强的多。

与此同时,去年老板电器狠砸技术,研发费用同比增加20%+。更重要的是,目前公司账上显示有近38个亿的现金,有绝对充足的实力应对市场竞争。

所以,不管是从产品力还是品牌力亦或是资金实力角度出发,老板电器的加入,对整个集成灶行业可能都是一个比较大的变数。而对公司本身而言,这无疑又平添了一个新的增长点。

根据奥维云网的统计,目前整个厨房场景的产业规模已达3000亿,体量超过客厅、卧室、阳台等其他场景,是大家电赛道中最有潜力的一股力量。

新的变局下,有人进,有人退,有人欢喜,有人忧。

而细细想来,在这个混沌的牌桌上,作为“龙一”的老板电器可能还是最有赢面的那个。一边稳住传统品类的基本盘,充分享受行业扩容和消费升级所带来的红利,一边开拓新品类,高举高打,即便不能平地起高楼,也为将来留下了无限可能。

评论