文|面包财经

自3月25日在上交所主板上市以来,主营热熔粘接材料的鹿山新材股价较为强势。鹿山新材股价在4月7日收于涨停价72.37元/股,尽管此后持续调整,截至4月19日收盘,其股价仍较发行价累涨逾75%。截至4月19日收盘,鹿山新材市盈率和市净率分别为36.7倍和5.51倍,明显高于“基础化工”行业的指标中位值。

与股价表现背离的是,鹿山新材面临增收不增利、净利润现金含量持续较低等风险。

鹿山新材曾于2012年闯关创业板未果,当时的保荐机构为招商证券,招股材料显示,当时招商证券的全资子公司招商资本曾于2010年以3.95元/股的价格入股公司,又于2016年以5.69元/股的价格完成股份转让退出。

2021年增收不增利,毛利率下滑且低于行业均值

鹿山新材的主要产品为热熔粘接材料,主要应用于复合建材、能源管道、高阻隔包装、光伏新能源、平板显示等领域。公司生产所需的原材料主要为PE、PP、EVA、POE等树脂材料,以及各类助剂。

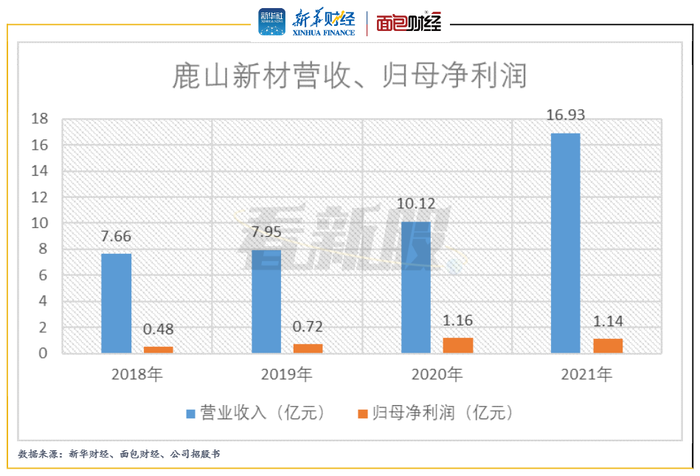

2021年,鹿山新材增收不增利,公司在招股书中称主要系原材料价格较2020年明显上涨。当期,公司的营收同比增加67.39%至16.93亿元,归母净利润同比下降1.93%至1.14亿元。

图1:鹿山新材营收、归母净利润

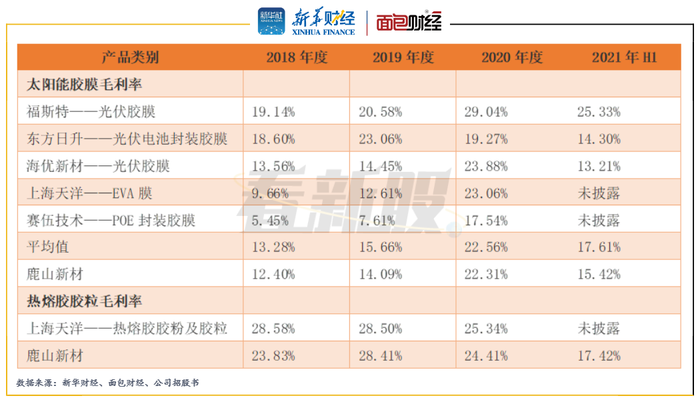

2021年,鹿山新材的销售毛利率为14.81%,较上年同期下降7.87个百分点,降幅较明显。数据显示,2021年上半年,公司两大产品太阳能胶膜和热熔胶胶粒的毛利率均较上年度有所下滑,且公司太阳能胶膜产品的毛利率持续低于同行可比公司的可比产品毛利率均值。

图2:鹿山新材主要产品毛利率与同行公司可比产品对比

鹿山新材招股材料中提及了部分原材料依赖进口的风险。公司EVA和POE两种原材料的合计采购金额占当期采购总额的比例约为五成,而上述两种原材料主要向陶氏化学、LG集团等境外厂商采购。

净利润现金含量较低,需关注坏账风险和客户信用管理

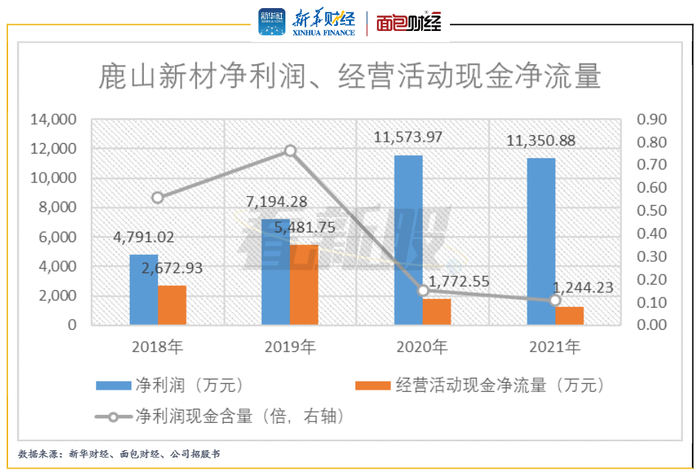

2018年至2021年,鹿山新材经营活动产生的现金流量净额持续低于净利润,且2020年以来,公司的净利润现金含量显著下降,主要系经营性应收项目的逐年显著增加。

图3:鹿山新材净利润、经营活动现金净流量

在应收账款方面,鹿山新材需关注坏账风险和客户信用管理。2018年至2021年上半年,公司对赛维LDK太阳能高科技(南昌)有限公司、中电电气(上海)太阳能科技有限公司和无锡新国飞能源科技有限公司等客户单项全额计提坏账准备,主要系因客户破产重组或经营异常而预计无法收回欠款。

在其他应收款方面,公司存在与其客户科贝隆等主体的买卖合同纠纷,截至2021年6月30日,公司对科贝隆的货款累计计提坏账准备1061.82万元。

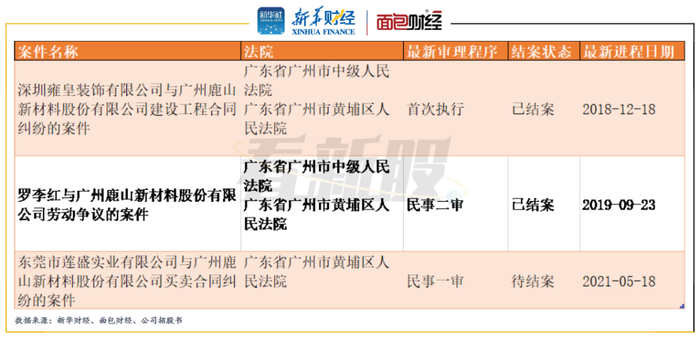

此外,企查查信息显示,2018年以来,鹿山新材作为被告或被上诉人涉及多起诉讼,未来公司或将面临一定赔偿义务。

图4:鹿山新材作为被告或被上诉人涉及的部分案件

招股材料显示,本次公司首发上市拟将3亿元募集资金用于补充与主营业务相关的营运资金。

曾拟登创业板未果,招商证券保荐又参股“左右逢源”

2012年,鹿山新材曾向深交所创业板递交招股材料,当时招商证券担任公司IPO主承销商。

图5:2012年鹿山新材向创业板递交招股材料

根据2012年鹿山新材向创业板递交的招股材料,当时招商证券的全资子公司招商致远(或简称招商资本)持有公司354.25万股,占当时公司总股本6.5%。研究发现,招商资本2010年4月向公司增资,当时的增资价格为3.95元/股,而后又于2016年1月,以5.69元/股的价格将上述股份转让给西藏聚兰德和广州美洛。

由此可见,在鹿山新材申请创业板首发上市的时候,招商证券作为主承销商赚取中介费,又通过子公司间接参股,可谓“左右逢源”。

图6:鹿山新材高管领薪情况

截止当前,接受招商证券转让股份的西藏聚兰德仍为鹿山新材的前十大股东之一,该重要股东提名何选波为公司的董事,任职期间为2019年4月至2022年4月。招股书显示,2020年,何选波并未自公司领薪,且其还作为深圳市纳兰德投资基金管理有限公司的风控总监,也未自该关联公司领取薪酬,但公司并未披露具体原因。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

评论