文|港股解码 毛婷

全球最大的流媒体公司奈飞(NFLX.US),2022年第1季全球收费用户净增数首现下降,加上管理层预计第2季的付费会员还会再减少200万,导致奈飞公布业绩之后,股价大跌逾35%,拖累美国大型科技股大跌,Meta(FB.US)亦大跌近8%,流媒体平台Roku(ROKU.US)和迪士尼(DIS.US)分别下挫6.17%和5.56%。

连特斯拉(TSLA.US)老板马斯克也发推揶揄“醒脑病毒让奈飞没啥看头”,似乎给奈飞判了刑——尽管下边的评论显然并不赞同世界首富。

事实上,奈飞的内容或许不符合马斯克的“品味”,但仍然得到普罗大众的好评,大火的《鱿鱼游戏》就是一例。

值得注意的是,与传统做法由美国输出内容不同,奈飞尝试为当地市场量身定制内容,这种做法取得了成功。

正如该公司所指,在过去,美国娱乐公司将“国际”市场视为美国内容的出口市场,而奈飞则选择在超过50个国家制作内容,目前其六部最受欢迎的电视有三部为非英语作品,包括韩国的《鱿鱼游戏》和改编自朱东根漫画《极度恐慌》的剧集,以及西班牙的《纸钞屋第四季》。

所以,笔者认为内容并非奈飞的短板,市场饱和和激烈竞争才是导致其用户下降的主要原因。

亚太区市场仍维持增长

2022年第1季,奈飞的全球流媒体付费会员为2.216亿,按年增长6.7%,但较上季减少20万,主要因为暂停某欧洲大国的服务及当地付费会员下降,这一变故对付费会员净增幅的影响为-0.7百万。

若不考虑此影响,付费会员净增幅为0.5百万,仍远低于该公司之前的2.5百万指引目标。

奈飞的主要经营市场分为美国和加拿大(2022年第1季的收入占比为42.80%),欧洲、中东和非洲(收入占比为32.73%),拉美(收入占比为12.76%)和亚太区(收入占比为11.71%)。

其中,欧美地区的付费用户规模最大,2022年第1季末美国和加拿大地区以及欧洲、中东和非洲地区的会员规模分别为7458万和7373万,占奈飞合计付费会员数的33.65%和33.26%。

2022年第1季,中东和非洲地区的付费用户净减少0.3百万(或扣除某欧洲大国后为净增+0.4百万),主要因为受地缘局势影响,中欧和东欧地区的业务增长放缓。

拉美地区的付费用户净减0.4百万,下降的原因与最近几季相似,受到多重因素的影响,包括宏观经济转弱和价格变更——不考虑汇率因素,平均付费用户收入(ARM)按年增长20%(即提价)。

美国和加拿大地区的付费用户净减0.6百万,主要因为价格变更(但符合其预期)。

亚太地区的发展顺利,用户净增1.09百万,其中日本、印度、菲律宾和泰国等多个市场都实现理想增长。

见下图,第2季通常是奈飞用户增长的淡季,而今年却在第1季提前到来,看来第2季的发展势头也并不理想。

奈飞预计,假设购买意愿持续疲软,价格变动继续带来短期影响,外加季节因素(第2季的付费用户净增幅通常第1季净增幅,我们从图中可以看出),2022年第2季的付费用户或净下降200万,较上年同期增加150万左右。

会员规模下降就是末日了吗?

从以上各个市场的分析可以看出,欧非和中东地区会员下降与某大国有关,拉美地区下降与提价有关,而亚太区仍维持理想的正数增长。

惟北美地区(包括美国和加拿大)的会员数下降比较让人担心,毕竟北美是其最大的市场、每用户收入也最高,意味着利润也最高,这个市场开始见顶回落,将影响到奈飞的前景。

该如何克服?

奈飞指出,相对较高的家庭渗透率——尤其大量的家庭共享账户,加上激烈的竞争(例如来自迪士尼),是阻碍其收入增长的主要原因。

奈飞认为有四点值得注意:

1)重点市场(宽带家庭用户)的增长速度部分取决于奈飞无法直接控制的因素,例如联网电视的普及、娱乐点播节目的普及以及数据成本,不过该公司认为这些因素将随着时间改善,所有宽带家庭都有望成为奈飞的客户;

2)除了2.22亿付费家庭用户外,奈飞预计还有超过1亿以上的家庭用户以共享账户形式使用奈飞的服务,其中美国和加拿大地区有3000万以上。奈飞认为这1亿与其他家庭共用账户的客户,或有望成为其付费用户,这对其来说是可拓展的空间。

3)传统电视以及来自YouTube、亚马逊和Hulu的竞争在过去15年都十分激烈,不过在过去三年,由于传统娱乐公司认识到串流才是未来,也推出了许多新的串流服务。但奈飞指出,其美国电视收视率直线上升,或是满意度提升的一个指标,意味着留存率和收入增长得到支持。

4)宏观因素,包括经济增长放缓,通胀上升,地缘事件,以及疫情。

该公司将通过节目质量的提升,以及优化变现率,例如针对共享账户家庭提出更容易获其接受的付费套餐,来扩张付费用户规模。

笔者认为,从以上数据可以看出,发达国家市场并未完全饱和,共享用户是可以转化的发展空间。

此外,笔者留意到:北美地区的每名付费会员每月的平均收入仍维持上涨,欧非和中东地区则保持稳定,拉美地区由于提价而上涨,亚太区则呈下降趋势——与流量增长成反比,这暗示奈飞或可通过调节价格来推动整体会员增长(尤其对价格较为敏感的新兴市场)。

2022年第1季,奈飞的经营利润率为25.06%,管理层预计2022年第2季的经营利润率或为21.5%,这意味着奈飞2022年上半年的经营利润率或可在其目标19%-20%以上,应可为其腾出点降价空间——但该公司预计第2季的平均用户价值或有5%到不超过10%的年增幅(不考虑汇率)。

其他发展机会

与Roku(ROKU.US)主要收入来自平台服务,以及迪士尼(DIS.US)收入更多元不同,会员费占了奈飞的大比重,这也是它严重依赖付费用户和用户平均收入变化的主要原因。

在业绩发布会上,多年来反对在流服务中添加广告的奈飞似乎有了松动,联合首席执行官(CEO)Reed Hastings表示:奈飞现在对于在低价套餐中提供广告解决方案的做法持“开放”态度。

这位CEO一直反对在平台上添加商业色彩或其他促销活动,但现在立场似乎有变,指为更多用户提供低价选择“很有意义”。

正如笔者在前文所述,1亿的共享账户以及欧美较高的付费标准,或为奈飞提供低价策略奠定基础。

大型互联网企业之所以成就今天的辉煌,主要依靠的就是流量所带来的广告号召力,广告收入是Meta(FB.US)、谷歌(GOOG.US)等大型互联网平台的主要收入和利润来源,广告收入的成本不高,因此这些平台的利润率也很高。

若奈飞开始定制插入广告的低价套餐,应可通过广告收入弥补用户均价下降的损失,并通过灵活的套餐调配扩大用户规模。

CEO的话说得有所保留,但他的立场松动,或意味着奈飞只要愿意,仍有很好的出路可以选择,北美用户饱和并非末路。

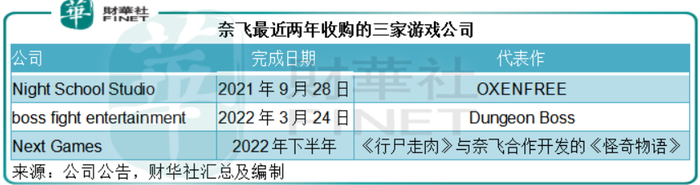

除此以外,奈飞在巩固内容的同时,这两年还在游戏领域发力。

2022年第1季,奈飞完成了两项收购,包括收购曾参与制作《权利的游戏》和多部漫威及DC电影的特效公司Scanline,以及游戏工作室Boss Fight Entertainment,这些交易使用了1.25亿美元的资金。

此外,奈飞还宣布收购芬兰赫尔辛基的游戏公司Next Games,预计于2022年下半年完成交易,这将是去年9月收购另一家游戏工作室Night School Studio以来,奈飞收购的第三家游戏公司。

如此进取地收购游戏公司是因为奈飞要为其会员打造一流的游戏库,提升用户体验,而且计划将手机游戏纳入到其套餐中,这无疑又是用户拓展的一大助力。

由此可见,奈飞没到绝望处,转一个角度,放下坚持,选择还很多,只取决于它愿不愿意改变而已。

评论