文|港股解码 沈大班

与往年相比,2022年开年至今,港股IPO市场发行数量及投资热度严重不足。尤其是投资热度方面,稀土永磁龙头兼优质白马股金力永磁(06680.HK)(300748.SZ),港股IPO市场投资热度低迷,超额认购倍数仅有1.4倍;就连年内超额认购倍数最高(12.9倍)创新奇智(02121.HK)股价早早跌破上市发行价。

需要注意的是,过去港股投资者认购情绪较高的物管股。在2022年一季度港股IPO市场却是频频遇冷。例如,今年内地百强物管金茂服务(00816.HK)超额认购倍数仅有0.2倍,上市首日更是直接破发,与去年同期获755.9倍超额认购的星盛商业(06668.HK)投资热度,形成了极大的反差。

在此背景之下,来自“火锅之都”重庆的物管公司东原仁知服务(02352.HK),似乎并不畏惧IPO市场寒意。在通过聆讯不久之后,马不停蹄地发起了招股。

据全球发售资料显示,东原仁知服务招股日期为4月19日至4月22日,最高发售价15.40港元。

只不过,从这两日认购情绪来看,东原仁知服务并未获得港股投资者的认可。据富途数据显示,截至2022年4月20日17点10分,东原仁知服务融资认购倍数仅有0.67倍(不足额),认购情绪较为低迷。

认购情绪低迷背后,东原仁知服务基本面成色如何呢?

背靠迪马,却以第三方实现拐弯超车

东原仁知服务是A股迪马股份(600565.SH)的控股子公司,亦是迪马股份房地产板块的重要拼图。

东原仁知服务早期主要依靠承接迪马股份旗下子公司东原地产的物管项目而起家。对此,东原仁知服务前身便是东原物业。

只不过,与碧桂园、融创中国、保利地产、万科等大型知名房企相比,东原地产仅仅是一家地域性房地产开发商,品牌影响力无法与前者相提并论。

或许受限于东原地产自身开发规模,东原仁知服务无法与碧桂园服务(06098.HK)、保利物业(06049.HK)、华润万象生活(01209.HK)、融创服务(01516.HK)等头部物管公司一样,依托强大房地产开发母集团的资源优势,实现大规模跑马圈地,进而做大做强。

于是乎,2016年开始,迪马选择加快第三方物管项目的获取,以提升东原仁知服务在内地物管市场份额;随后于2019年及2020年两年,东原仁知服务通过收并购方式极大提升了第三方物管项目的占比,进而实现拐弯超车。

据招股书显示,根据中指研究院的资料显示,以2020年中国产生的总收益及总在管建筑面积而言,东原仁知服务分别名列「2021中国物业服务百强企业」第52名及第53名。

就综合实力而言,东原仁知服务于「2021中国物业服务百强企业」中位列第20名。而2019年中国物业服务百强企业榜单中,东原仁知服务的排名为30名。短短3年,排名提升10名,可见其成长速度之快。

排名飙升背后,东原仁知服务与第三方在管面积规模提升有很大的关系。据招股书显示,2019年至2021年,东原仁知服务源自独立第三方的在管面积分别为276.5万平方米、991.6万平方米、1,410.4万平方米,独立第三方在管面积占比分别为22.9%、45.3%和50%。

据招股显示,目前东原仁知服务有325个在管物业项目,包括住宅及非住宅物业,覆盖16个省、自治区及直辖市的51个城市,总在管建筑面积约2,820万平方米。其中,133个是住宅物业及192个是非住宅物业。

业绩表现:业务结构均衡,盈利能力有待提升

选择疯狂的外延式扩张的东原仁知服务,在财务数据方面的表现则是可圈可点。

业绩方面,随着企业规模的不断扩张,东原仁知服务的经营业绩呈现高增长态势。

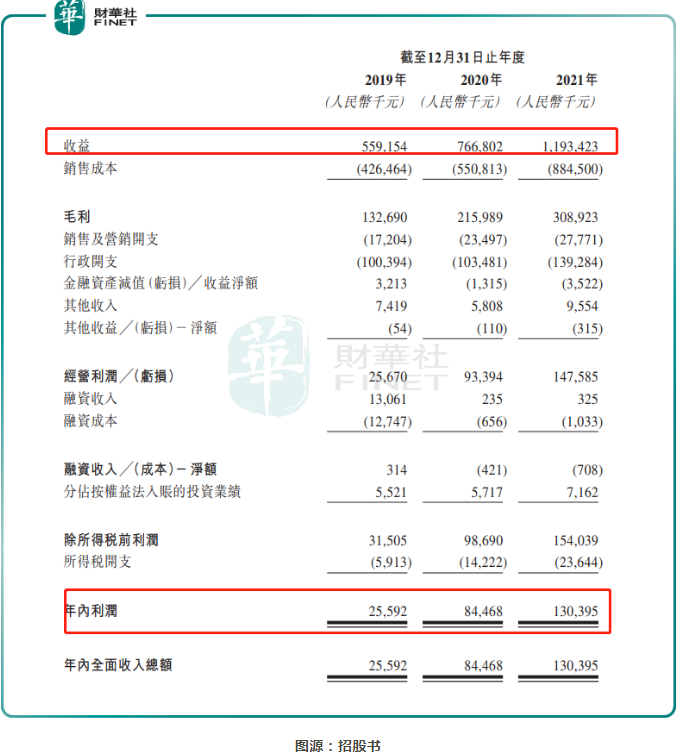

截至2019年、2020年及2021年,东原仁知服务的营收分别为5.59亿元、7.67亿元和11.93亿元,净利润分别为2,559万元、8,446.8万元和1.30亿元。其中营收及净利润2019-2021年的复合年增长率分别为46.1%和125.7%,增速均高于行业增速。

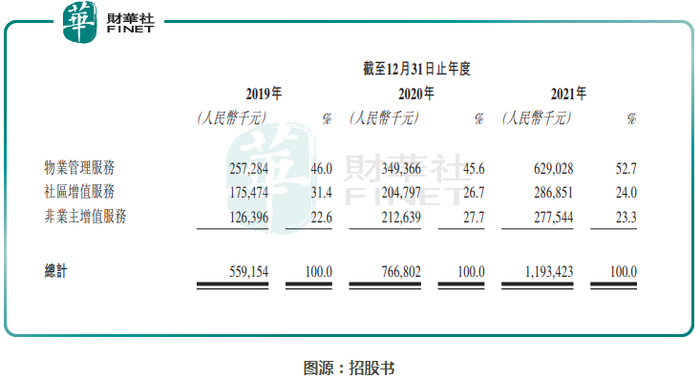

从业务结构上看,东原仁知服务的收入较为多元且均衡。2021年,物管服务、社区增值服务和非业主增值服务营收分别为6.29亿元、2.87亿元和2.77亿元,分别约占总营收的52.7%、24%和23.3%。

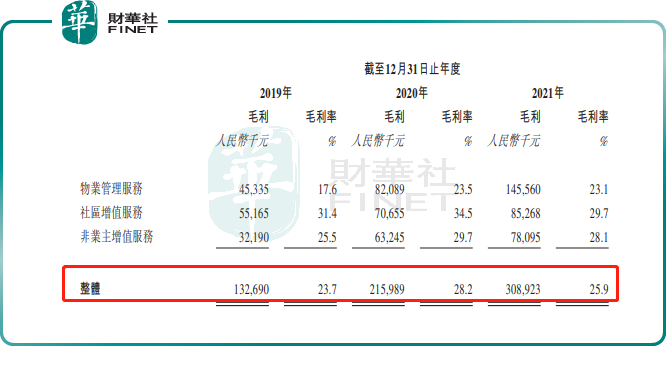

值得注意的是,业务结构趋于均衡且多元的东原仁知服务,盈利能力的稳定性有待提升。截至2019年、2020年及2021年,东原仁知服务的毛利率分别为23.7%、28.2%及25.9%,毛利率稳定性较弱。

2021年毛利率较去年同期下滑2.3个百分点,很大程度是受社区增值服务毛利率下滑速度较快的影响。2021年东原仁知服务的社区增值服务毛利率为29.7%,较去年毛利率的34.5%下滑了4.8个百分点。

社区增值服务毛利率下滑较快,主要源自迪马、联属公司和独立第三方社区增值服务毛利率集体下滑的影响。其中来自独立第三社区社区增值服务毛利率下滑影响最大。

据招股书显示,2021年独立第三方社区增值服务毛利为4,411.7万元,同比增长28%,约占总社区增值服务毛利的51.7%,为东原仁知服务社区增值服务最大毛利来源。然而,独立第三方社区增值服务毛利率却由2020年的28.9%下滑至2021年的25.5%,下滑幅度为3.4个百分点,远高于公司综合毛利率下滑速度。

销售净利率方面,截至2019年、2020年及2021年,东原仁知服务的销售净利率分别为4.58%、11%和10.9%。其中,2021年销售净利率较2020年略有下滑。

净利率下滑,除了受企业规模的不断扩张,带来的销售及营销开支和行政开支同比增加影响外,金融资产减值同样是主要影响因素之一。

2021年东原仁知服务金融资产减值亏损为352万元,较2020年亏损的131万元,亏损进一步加大。对此,东原仁知服务表示,2021年金融资产减值亏损是因贸易应收款项及其他应收款项作出的潜在坏账所产生的减值亏损。

实际上,东原仁知服务的金融资产减值亏损与这几年疯狂地收并购存在很大关系。2021年,东原仁知服务旗下合营企业绵阳瑞升、旭原天澄和成都九联金融资产减值均录得亏损。

除此之外,由收并购可能产生的减值亏损风险依旧存在。东原仁知服务在招股书中还指出,收购湖北中禾、重庆盛都、皆斯内上海及广西盛康相关无形资产,包括商誉和客户关系。对该等无形资产减值损失的任何确认都将对公司的财务状况产生不利影响;及由于往绩记录期间的大部分贸易应收款项归属于关联方,公司面临与相关贸易及其他应收款项相关的信贷风险及可收回性风险。

诚然,在追求外延式扩展之后,如何提升合营公司及关联公司的管理及运营方面能力,以减少给自身业绩带来不利的影响,将是东原仁知服务未来提升盈利能力及盈利稳健性的关键。

尾语:

近期上市的物管公司,力高健康生活(02370.HK)在认购阶段未能获得较高超额认购之下,股价却在上市之后上演高走的好戏。那么,话说回来,基本面尚可的东原仁知服务,倘若后续在招股认购方面同样遭遇不佳的表现,是否会复制力高健康生活的上市后的表现,只能且看且行吧。

评论