文|满投财经

4月18日,国家统计局公布3月份社会消费品零售总额主要数据,餐饮收入录得2935亿元,同比下降16.4%,跌幅靠前,主要系一线城市疫情反复,地方政府封控政策的实施所导致。

但随着疫情发展企稳,各地政府相继出台服务业纾困政策,餐饮服务业可能先于行业基本面迎来业绩复苏。海底捞(06862.HK)于复活节前连续三个交易日收涨,累计涨幅达26.65%,是否标志了新一轮业绩修复行情的开始?

01、逆势扩张战略受挫,但公司业务有生力量仍在

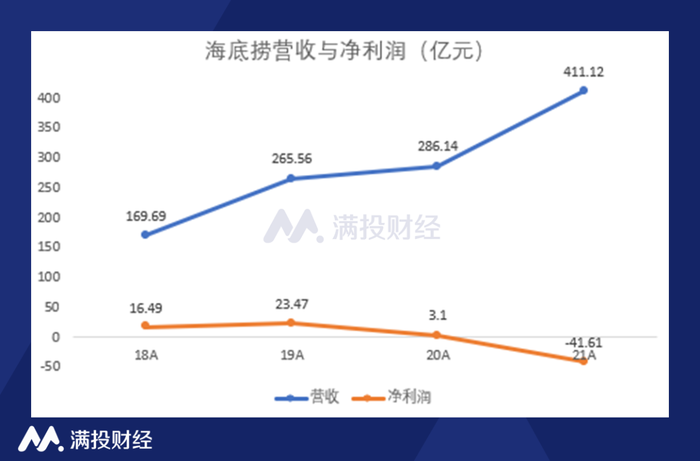

海底捞于2022年3月31日公布了上年财报,财报显示,公司21年营业收入411.1亿元,同比增长43.7%、毛利231.3亿元,同比增长41.5%,实现疫情以来同比最大增幅,营收增长主要系新餐厅增加和营业天数增加。但整体仍录得净亏损41.6亿元,几乎等于公司2018-2020三年净利润之和,这主要归因于2021年公司实行“啄木鸟计划”处置业绩下滑门店的长期资产造成的一次性损失、减值损失,总计超过36.5亿元。

数据来源:公司财报

将公司收入按业务类型划分,海底捞餐厅经营收入为394.6亿,同比增长43.9%,2019-2021三年复合增长率达16%,收入占比为96%;其他餐厅经营收入为 1.98 亿元,占比为0.5%;调味品销售收入6.87亿,同比增长63.2%,占比为1.7%;外卖收入7.06亿,同比下降1.7%,占比为1.8%。疫情下,海底捞没有调整主线业务的打算,海底捞依然以火锅堂食为主营业务,公司现任CEO杨利娟也表示:”目前公司对预制菜、外卖方面的涉及,是服务的补充,并不是重点开拓的市场。“

在成本端,原材料及员工成本占到公司总收入的75%以上,并呈现上升趋势,2021年达到总收入的79.9%。公司独特的员工战略未改变,注重员工培养的海底捞并未因为关闭部分餐厅而裁员,员工成本在2021年达到了140.9亿元,同比上升53.7%。

若将员工成本也按照门店增长率11.2%进行测算,公司正常员工成本将控制在107.6亿上下,调整后公司净利润将能够实现翻红。额外的成本也使海底捞与其他的餐饮公司不同,疫情形势下其特有的员工-公司深度绑定的纽带依然存在,集团仍具有凝聚力。

数据来源:公司财报

02、“壮士已断腕”,期待业绩修复

海底捞的逆势大举扩张属于公司管理层对疫情研判的失误,低价“拿店”的同时,带来了公司门店“内卷”、员工过剩、长期客流量低等一系列问题,进而造成门店亏损,是一例“抄底思维“的反面教材。公司前CEO张勇在电话会议中回应称:“20年6月进一步作出的扩店计划是我的盲目自信,等我实际做出反应的时候已经是21年3月份了。”2021下半年起,公司开始逐步录入关停门店形成的长期资产一次性损失及减值损失,分别计19.0亿元、17.5亿元。但我们认为,“壮士断腕”后的海底捞,随着防疫情况逐渐向好,有能力再次实现扭亏为盈。

首先,各项指标说明公司业务仍具韧性。在疫情最严重的2020上半年,公司报得上市以来首次净亏损:7.8亿元人民币,但在期末成功实现扭亏为盈,最终录得净利11.1亿元,并且盈利在2021上半年得以延续。

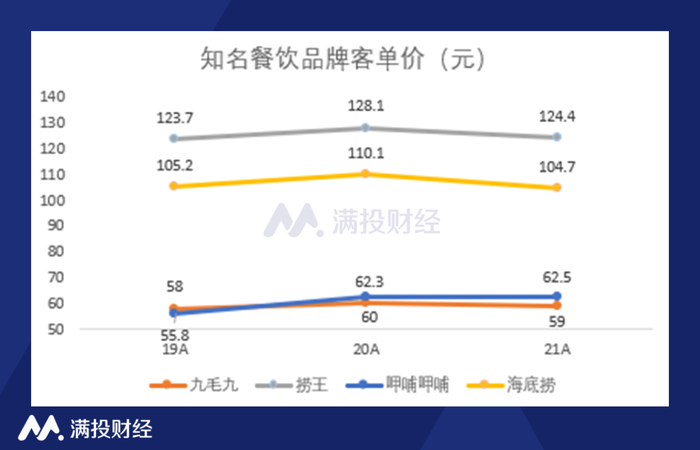

翻台率、人均消费承压,但仍位居同业前列。2021年海底捞关停了276家门店、新开421家,总门店数量由2020年1298家增长至1443家,整体翻台率由3.5次/天下降至3.0次/天,客单价下降5.4元人民币至104.7元/客,系疫情下客均点餐量发生变化。但对标主要竞争对手呷哺呷哺(00520.HK)、捞王(810111.HK)、九毛九(09922.HK)等餐饮品牌,海底捞翻台率仍然有绝对的龙头优势。

数据来源:公司财报

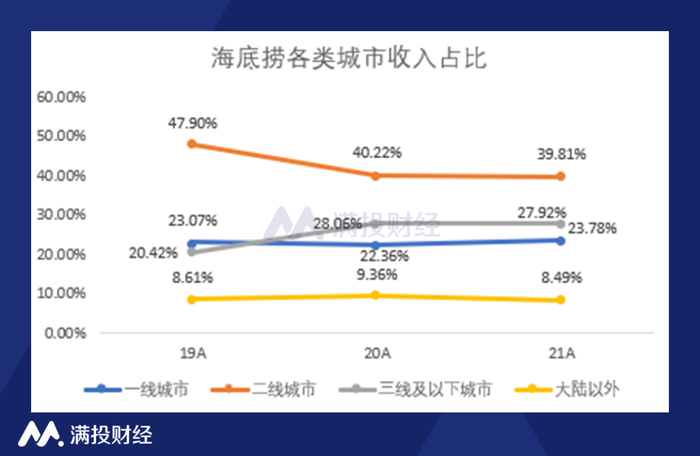

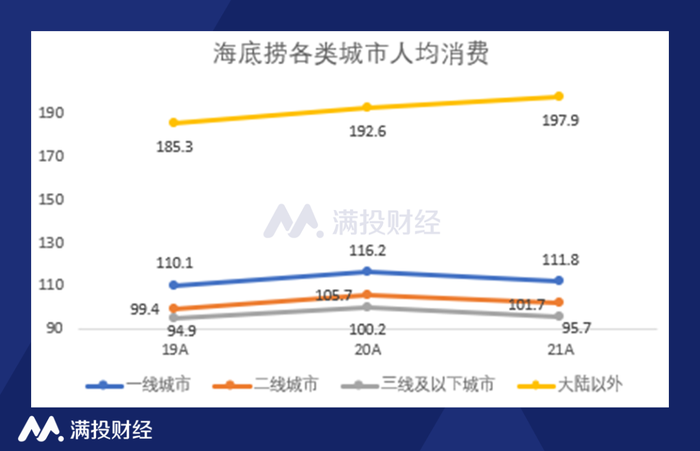

反观客观环境条件,全国疫情发展趋稳,二、三线城市居民生活秩序恢复良好,截至4月19日,本土现有确诊患者30135例,其中上海21327例,吉林6909例。对海底捞而言,二、三线城市门店营业收入构成总体收入的67.7%,即便不考虑非一线城市门店成本更低的优势,非一线城市门店与一线城市门店人均消费差距也仅在10%左右,预计疫情转好对于公司业绩修复作用将会非常明显。另外据公开信息,4月14日起,即使在大陆疫情最严重的上海,海底捞作为上海市保供单位,其生态版图下供应链蜀海物流运力也已恢复30%以上,公司在上海已有18家门店、2家外送站恢复线上营业。

数据来源:公司财报

在疫情好转,并进入常态化发展的背景下,餐饮服务板块是否具有投资机会?海底捞在内部架构调整后能否再次实现盈利将会给出这一问题的答案。对此,公司管理层仍具信心,CEO杨利娟说:“今天看起来特别大的困难,也许五年以后就不觉得它是个困难。”

评论