文|芯东西 ZeR0

编辑|漠影

芯东西4月21日消息,荷兰光刻机霸主ASML的首席执行官Peter Wennink在周三举行的财报电话会议上谈道,缺芯情况仍非常严重,一家大型工业集团甚至开始采购洗衣机,只为拆解取出其中的半导体,用于自家的工业模块。

不过,他并未指明是哪家企业,只提到这家公司高管在前一周向他透露了缺芯困境,并强调“这种情况并不罕见”。“现在你可能说这是一个传闻。”他在周三的财报电话会议上说,“但说实话,这在任何地方都发生过——15年、20年、25年的半导体技术在被广泛使用。”

Wennink说,物联网很可能推动了家用电器中这些旧芯片的需求。这暗示了在可预见的未来,芯片短缺将在一些行业持续。

他还透露,中国一家主要芯片制造商已经售罄了到2023年底的全部产能。

01.没有迹象表明需求放缓,到2023年芯片产能仍紧张

Wennink谈道,尽管当前的宏观经济环境造成了不确定性,但ASML继续看到所有细分市场的客户对先进和成熟芯片制造技术前所未有的需求,目前没有看到其客户对半导体设备的需求有任何减缓的迹象。

他强调说,今年的供应将非常紧张,ASML正努力解决供应链问题。“即便需求减缓,当前需求和我们的产能仍存在极大的差距。”

他补充说,ASML目前看到的需求来自行业的很多地方,“这是如此普遍。我们严重低估了需求的广度。我认为这种情况不会消失。”

这家全球最大的光刻机巨头预计芯片产能紧张将持续到2023年,Wennink称,ASML预计只能满足60%左右的深紫外(DUV)光刻机订单需求。

此外,Wennink反驳市场上关于半导体设备产业可能出现闲置的问题。

他说,ASML先进产品的等待交货时间都超过1年,几乎所有的客户,都在抢购老旧的半导体设备。

他还提到ASML的设备使用率目前位于历史高点,这意味着客户的需求并不是为了囤货,而是为了跟上需求,“是否会太过乐观?我们只是在看数据说话,这些全都指向一个明显缺乏芯片制造能力的市场,无论今年或明年都是。”

02.预计2025年能生产70台EUV光刻机

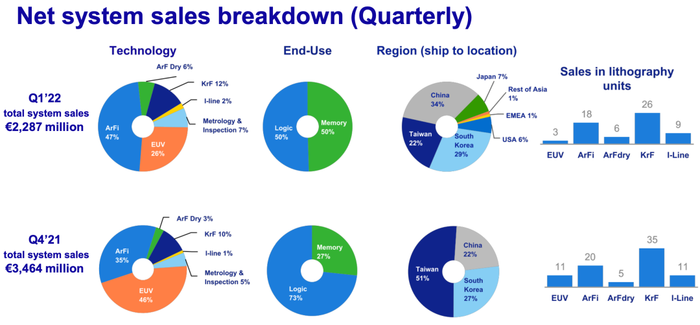

ASML最新财报显示,2022年第一季度,ASML实现了净销售额35亿欧元,毛利率为49.0%,净利润为6.95亿欧元,新增订单金额70亿欧元。

其中,25亿欧元来自0.33 NA和0.55 NA极紫外(EUV)光刻机订单以及大量的DUV订单,这反映了市场对先进和成熟节点持续性的强劲需求。

ASML在这一季度共售出59台全新光刻机和3台二手光刻机,相比之下,上一季度的相应数据分别为72台和10台。

从终端应用上看,该季度ASML来自逻辑和存储芯片领域的贡献均为50%,与上一季度相比,来自存储客户的销售大增。ASML称本季度收到了逻辑芯片和存储芯片客户的多个High-NA EXE:5200系统(EUV 0.55 NA)订单。

“市场对于我们系统的强劲需求一如既往超过了当前的产能。”Wennink说,“为了满足客户的需要,我们提供高生产率的升级解决方案,并继续通过快速发货流程来缩减工厂周期。”

他还提到ASML正与供应链伙伴一起努力扩大产能,并将重新评估公司2025年的预期和之后的增长机会,计划在今年下半年公布最新进展。

该公司预计2022年第二季度净销售额约为51亿~53亿欧元,毛利率约为49%~50%,研发成本约为7.9亿欧元,销售及管理费用约为2.2亿欧元,2022年全年营收预期增长仍为20%左右。随着第二季度芯片制造设备的市场需求超过供应量,ASML将上调长期营收预期,维持今年20%的营收增幅和55台EUV光刻机的产能预期不变,并表示2025年将能生产70台EUV光刻机。

Wennink表示,ASML正在研究增加产能的可行性:“我们正在考虑的是,到2025年,我们自己和供应链都能具备实现90台EUV(low-NA EUV)和600台DUV的能力吗?”目前ASML正与所有供应商进行广泛的沟通。

03.分析师持不同观点:半导体库存被释放回市场

关注半导体和电子的Gartner研究业务副总裁Richard Gordon向外媒透露,ASML引用的例子似乎“有点极端”,不能代表实际情况。

“过去几年,更常见的做法是去规格化,尤其是在汽车行业,为了运输车辆,汽车制造商会取消不必要的功能(如后座空调等)。”Gordon表示,ASML的需求来自直接客户——半导体供应商,而ASML“对终端市场的能见度较低”。

他补充称,ASML试图在财报电话会议上安抚投资者,因为该公司完全依赖这些芯片制造商的资本支出来扩大生产。电动汽车、工业物联网、5G等新应用的兴起,使得半导体行业的长期前景看起来很乐观,但中期道路将会崎岖不平,这取决于你相信谁。

Gordon说:“我们刚刚看到了半导体市场的一个典型峰值——芯片短缺、价格上涨、库存增加,所有这些导致了2021年的非常高的增长和创纪录的收入。但是,这是一个周期性市场。短缺状况正在缓解,我认为我们已经过了周期的顶峰。”

他认为,在供应方面,产能将从2022年开始逐步投入生产,中国等地的供应链中断将导致电子产品生产出现些微问题。

“从宏观经济角度看,需求方面的迹象并不好。由于生活成本的上升和税收的增加,消费者的可支配收入将受到挤压。新冠肺炎疫情之后,人们会优先考虑在旅行等方面的任何可自由支配支出,而不是在个人电脑和智能手机上。”

这位芯片行业专家表示,他已经听到有关半导体库存“被释放回市场,半导体订单被取消”的消息。

04.多家巨头透露半导体供应链不平衡问题

美国刻蚀机巨头泛林集团(Lam Research)等主要半导体设备制造商也难以获得足够的零部件来完成订单,这可能会使半导体晶圆厂在短期内大幅提高产能变得更加困难。

泛林集团首席执行官Tim Archer在周三举行的财报电话会议上谈道:“在需求方面,整体环境仍然非常强劲,而与供应相关的持续延迟可能会限制2022年晶圆制造设备的投资。”

一些消费类电子产品需求减弱的迹象,尚未为其他需要芯片的产品和设备的制造商带来缓解。全球最大的晶圆代工商台积电上周亦透露,其产能在2022年全年仍然紧张。在上周四的财报电话会议上,台积电总裁魏哲家强调了其供应商所面临的挑战。

他说,在目前供应受限的情况下,台积电的半导体设备和原材料供应商正面临劳动力、新冠病毒等因素的问题。因近期的供应问题、地缘政治等因素,供应链将在未来很长一段时间里维持较高的库存水平,而非往常同时期的库存水平。

魏哲家称,半导体供应链不平衡的情况仍然存在,智能手机、PC(个人电脑)等消费电子终端市场方面的需求的确出现衰退,但MCU(微控制器)、电源管理芯片等需求依旧强劲,供应链的整体问题也来自新冠疫情的不确定性。

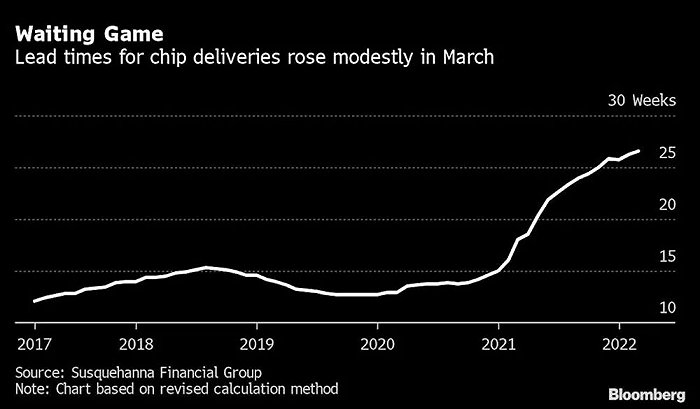

根据市场分析机构Susquehanna Financial Group的研究,3月份半导体交货期延长至26.6周,创历史新高。另据全球最大电子元件分销商之一Avnet的数据,其调研的全球530名工程师中,约93%的人认为芯片发货将推迟,大多数人预计未来18个月芯片价格将大幅上涨。

▲芯片交付周期时间(图源:彭博社)

05.汽车芯痛难解,安森美关闭中国全球配送中心

汽车行业受到缺芯的影响尤其严重。特斯拉本周称,其生产仍受到短缺和关键零部件价格上涨的影响,而大众汽车亦警告道,芯片短缺的负面影响可能会持续下去。

本周早些时候,由于半导体供应不足,日本丰田汽车公司预计5月全球汽车产量较原计划减少约10万辆。

俄乌战争导致的生产停顿和零部件短缺可能会加剧供应链挑战,并推迟2022年欧洲汽车销售的复苏。欧洲五大市场3月份的乘用车销量比2019年疫情前的水平低40%,这表明半导体危机仍未得到解决。

此前德勤印度合伙人兼TMT行业负责人P.N. Sudarshan曾预计“2022年和2023年(缺芯)情况将有所改善”,因为原始设备制造商开始重组其供应链,半导体公司开始提高产能,以满足更高的需求。“但乌克兰当前的地缘政治局势有可能扩大短缺。”

全球约一半的半导体级氖、钯原料气体供应来自乌克兰和俄罗斯,持续不断的俄乌冲突损害了它们的供应和定价。这一趋势导致计算机、笔记本电脑、平板电脑、手机、服务器、工业产品、国防系统和汽车等产品的推出出现延误。据悉,“全球地缘政治局势扰乱了供应链,并回到了大约6个月前的样子。”

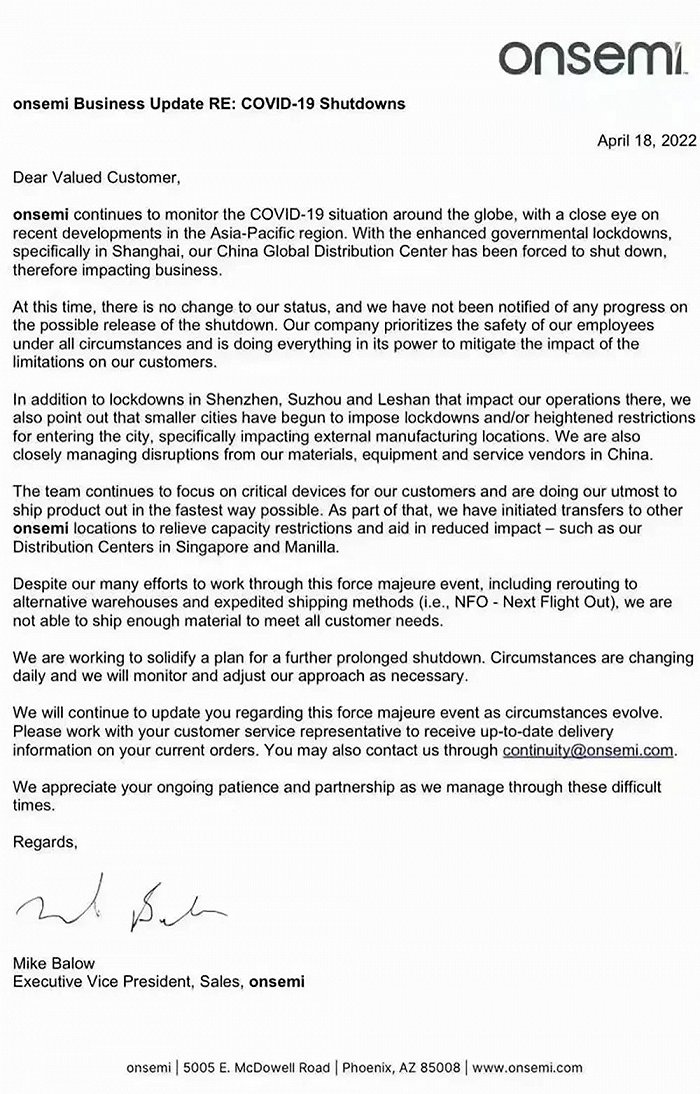

一些专家预计,芯片短缺到2023年下半年才会缓解。近日,美国汽车芯片制造商安森美半导体发布通知函:受上海疫情影响,中国全球配送中心被迫关闭。这将持续影响安森美的生产和发货。安森美的客户包括奥迪、通用汽车、福特汽车等车企的主要供应商。

该公司还警告称,中国各地日益增加的封闭限制可能会影响其在全国各地的材料、设备和服务供应商的运营。

安森美在通知函中写道,深圳、江苏苏州和四川乐山当地运营的封锁对运营造成了影响。该公司已经开始将资源向新加坡和马尼拉的配送中心等其他制造地点转移,以减少影响。

▲安森美通知函

06.结语:今年下半年,芯片行业或从供应不足转为过剩

知名研究机构伯恩斯坦(Bernstein)的分析师Mark Li认为,ASML可能很难在2023年之前满足市场需求。

Gartner研究业务副总裁Richard Gordon判断:“(芯片)行业正进入一个下行周期,可能从2022年下半年开始,但肯定会影响到2023年和2024年——这意味着该行业将从供应不足转向供应过剩(供应方面的产能投资与终端市场需求减弱相对应)。这将给半导体定价带来下行压力,并导致收入增长放缓。下一个上升周期将在2025/2026年开始。”

考虑到台积电等晶圆代工大厂在美国投资兴建新的芯片制造厂,以及欧洲也开始加紧本土芯片制造建设,形势可能会变得更加混乱。

来源:ASML财报,彭博社,The Register

评论