文|港股解码 瓶子

随着全球新能源汽车的高速增长,及锂电池产业的市场规模扩张加速,隔膜作为锂电池四大关键材料之一,迎来了需求爆发期,相关企业赚得盆满钵满。

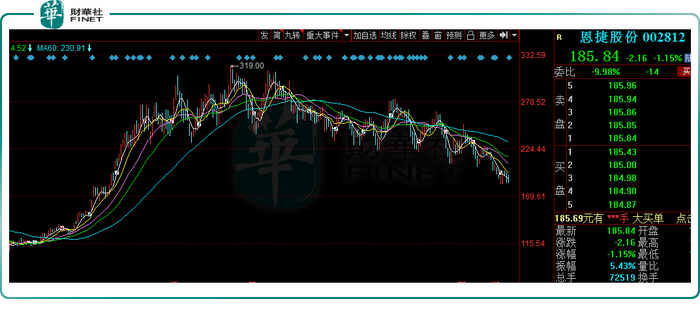

4月20日,隔膜龙头恩捷股份(002812.SZ)发布2022年一季报,公司2022年一季度实现营收25.92亿元,同比增长79.62%,归母净利润为9.16亿元,同比增长111.92%,每股收益为1.03元。

在二级市场,4月21日,恩捷股份小幅下跌1.15%,股价为185.84元,最新总市值为1658亿元。拉长时间来看,该股自2021年2月26日的100.37元/股一路上涨至9月份的319元/股,期间涨幅217.8%。随后该股震荡下行,2022年开年迄今,已累跌25.78%

01、隔膜“热”,推升企业业绩高增

目前,锂电隔膜的生产工艺主要有干法和湿法两大类,应用领域主要集中于动力电池、储能和消费电子领域。

近两年,全球新能源汽车发展势如破竹,据安信证券预测,2025年全球锂电池需求预计2493.6GWh,对应隔膜需求374亿平米,5年复合增长率将高达51.7%。机构预测,从当前的供应格局来看,未来两年,隔膜供应仍处于偏紧状态。

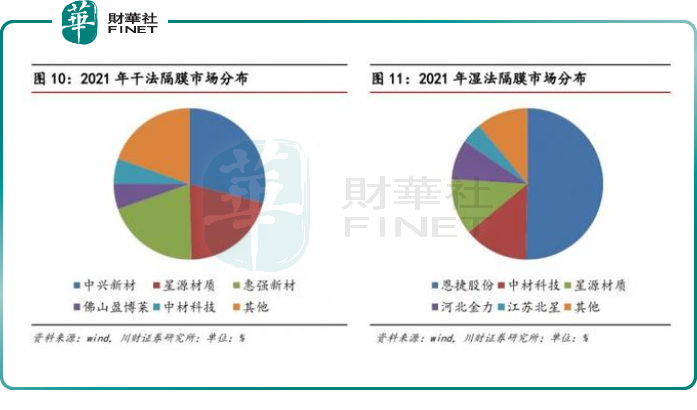

受全球新能源汽车需求提升的驱动,2021年我国锂电池隔膜出货量为78亿平米,同比增长高达100%。其中湿法隔膜市场占比74%,出货量为58亿平米,同比增幅132%。而从全球范围来看,我国隔膜企业已占全球70%以上的市场。

在湿法隔膜领域,恩捷股份占据国内市场的半壁江山,占比超50%,全球范围内出货量排名第一;中材科技和星源材质位列二、三位。

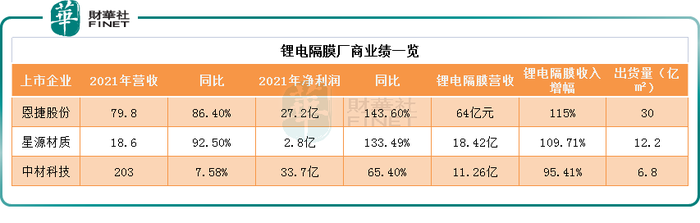

在这波新能源大潮中,隔膜厂商的收入规模和盈利能力得到大幅提升。具体来看,2021年恩捷股份膜类产品实现69.13亿元营收,其中湿法隔膜出货超30亿平米,同比增长130%,实现收入64亿元,同比增长115%。

星源材质2021年销售锂电隔膜12.2亿平米,同比增长74.25%,实现18.42亿元营收,同比增长109.71%;

中材科技2021年销售锂电隔膜6.8亿平米,同比增长76%,实现11.26亿元营收,同比增长95.41%。

2022年一季度,恩捷股份延续业绩高增势头,实现营收25.92亿元,同比增长79.62%,归母净利润为9.16亿元,同比增长111.92%;其中,锂电隔膜业务出货11亿平,环比增长3000- 5000万平。

事实上,行业机遇之下,恩捷股份已经提前锁定了2022年高增长。

目前,恩捷股份已进入全球绝大多数主流锂电池生产企业的供应链体系,包括海外锂电池生产巨头松下、LGES、三星,以及宁德时代、比亚迪、国轩高科、孚能科技、天津力神等国内主流锂电池企业。

与此同时,恩捷股份还与宁德时代、中航锂电等大客户签订保供协议。其中,与宁德时代签订2022年51.78亿元保供大单,对应供应量约30亿平方米;与中航签订2022年25亿元保供协议,对应供应量约5亿平方米。

在海外市场,公司还与某海外大型车企(2022-2024年16.5亿平)、LG(2019-2024年6.17亿美元)、与UltiumCells(2021年-2024年2.58亿美元)等签订长期供应协议,提前锁定大额订单。

因此,有券商表示,恩捷股份2022年锂电池隔膜出货量高增长基本锁定,预计2022年出货量达到45-50亿平。

02、疯狂扩产,是馅饼还是陷阱?

为满足订单需要,自2021年以来扩产成为了恩捷股份的主旋律。

目前,恩捷股份已在上海、无锡、江西、珠海、苏州等地布局隔膜生产基地。据悉,恩捷股份2021年底披露的128亿元定增项目已获批,预计年内完成,项目拟建设湿法隔膜(含涂覆膜)34亿平,铝塑膜2.8亿平。

同时,恩捷股份还同下游多家主流电池厂商签署战略合作协议。2021年,公司分别与宁德时代(20亿平/年的干法隔膜)、亿纬锂能(16亿平方米的湿法锂电隔膜)合资投建隔膜项目。协议中,宁德时代“预定”了恩捷股份未来五年的供货权。此外,协议规定亿纬锂能具有优先采购权。

另外,匈牙利项目(4亿平基膜产线)也正有序推进中,预计于2023年第一季度末前开始量产,将进一步加速公司在欧洲市场的开拓。

截至2021年底,恩捷股份有近60条产线,产能达50亿平。按照计划,2022年将新增25条线,目前重庆恩捷股份16条线、江苏恩捷16条线及苏州捷力2亿平米产能在建,其中2022年一季度已建成4条线,预计2022末产能有望达75亿平左右。而到2025年,这一数据将提升至120-130亿平方米。

按照恩捷股份提出的计算方式,1GWh锂电池对应隔膜需求约1500万平方米左右,到2022年底,恩捷股份隔膜将能满足467GWh的锂电池的需要。而据华福证券预测,到2023年全球装机量为444GWh。也就是说,到2023年,恩捷股份一家的产能或可满足全球锂电池装机量需求。

然而,疯狂扩产的可不止恩捷股份,其老对手星源材质2022年3月宣布拟募资60亿,其中50亿用于投资“高性能锂离子电池湿法隔膜及涂覆隔膜”(一期、二期)项目。

此外,新玩家也开始入场准备分一杯羹。例如,原先从事高分子复合着色材料的美联新材在2021年3月开始布局湿法隔膜业务。同样,恒力石化2021年12月也宣布进军湿法隔膜市场。

可以预见,随着新老玩家产能的持续释放,行业竞争格局将更加激烈。同时,这也让行业警惕产能过剩的神经开始紧绷。

值得一提的是,湿法隔膜工艺复杂,对设备精度和稳定性要求高,虽然国内企业在全球范围内湿法隔膜市场份额遥遥领先,但湿法隔膜生产设备却还得依赖从日本制钢所或者德国的布鲁克纳进口。

川财证券研报指出,日本制钢所的设备在湿法隔膜领域更领先,但其产能有限,无法匹配全球新能源汽车大发展对隔膜需求的增量,是目前扩产中比较大的制约因素之一。

中信建投证券也表示,未来2年,隔膜环节是锂电材料中为数不多能享受量利齐升的环节。受制于短期关键设备供需紧张和设备交付周期较长的影响,预计供需紧张状况将至少延续至2023年,2022年则是供需最紧的一年。

这就意味着,谁能持续垄断湿法隔膜设备供应商,谁就有望获得更大的产能扩张优势。

结语

展望2022年全年,恩捷股份业绩坚挺,其扎实的基本面数据来自于隔膜较高的行业壁垒和稳定的行业格局。

公司持续跑马圈地、多线扩产、深度捆绑大客户,浙商证券认为,恩捷股份是锂电隔膜行业快速发展过程中受益确定性较高的企业。

评论