文|砺石财经 李平

编辑|华生

01 万科“嫡长子”赴港上市

4月1日,万科旗下物业公司万物云空间科技服务股份有限公司(下称“万物云”)正式向港交所递交IPO申请。

公开资料显示,万物云前身为万科物业,成立于2001年2月,最早是万科公司的物业服务部门。在公司发展早期,万科物业主要是为万科地产开发业务服务,市场存在感并不高。

2015年开始,万科物业开始市场化运作,公司发展步入快车道。截至2018年底,万科物业营收突破100亿元,合同面积突破5.3亿平方米,其中住宅项目2209个,商企项目635个,成为住宅物业领域的龙头。

2019年,万科物业与国际房地产顾问“五大行”之一的戴德梁行成立合资公司,并推出商写物业品牌万物梁行,补齐了自身在商业物业领域的短板。2020年10月,万科物业从“万科物业发展股份有限公司”变更为“万物云空间科技服务股份有限公司”,万物云正式诞生。

截至2021年末,万物云在管项目总数4393个,在管住宅物业总建筑面积约为6.60亿平方米,位居市场第二位。

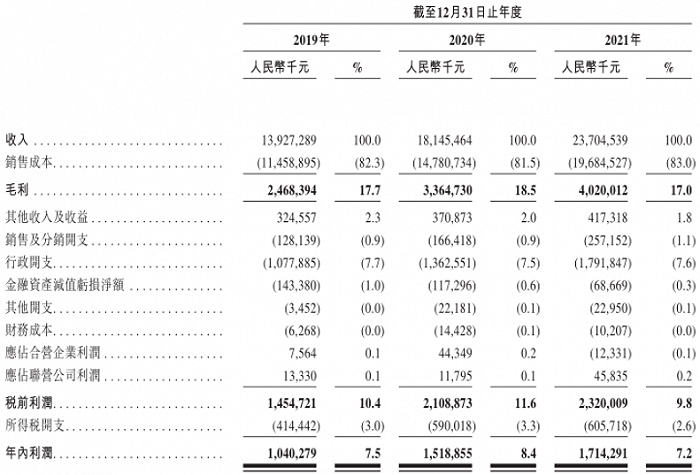

财务数据显示,2019-2021年,万物云实现营业收入分别为139.27亿元、181.45亿元和237.05亿元,年内利润分别为10.4亿元、15.19亿元、17.14亿元,业绩整体保持了持续增长势头。

不过,由于万物云脱胎于万科物业管理部门,从营收构成上看公司目前仍对万科存在一定依赖度。招股书显示,2019-2021年,万物云来自万科集团的销售收入占总营收的比例分别为12.7%、15.4%和16.1%,万科集团一直是万物云的单一最大客户。

在万科内部,物业服务、租赁住宅、商业开发及运营以及物流仓储等四大业务属于公司的明星业务。其中,物业服务的开展始于1990年,远早于租赁住宅、物流仓储等其他业务,乃是万科众多子公司中的“嫡长子”。

但值得一提的是,早期的万科对推动万物云上市并不积极。直到2021年6月,郁亮还曾在万科2020年股东大会上表示,“如果只是传统意义上的物业管理服务,我觉得多一家上市公司、少一家上市公司并不重要,但如果我们是一个城市服务商,我觉得会变得很重要”。

然而,随着地产行业从白银时代步入到黑铁时代,万科经营压力日渐增加。刚刚出台的年报数据显示,2021年,万科实现营业收入4527.98亿元,同比增长8.04%,净利润225.24亿元,同比大幅下滑45.75%,这也是继1995年和2008年后,万科上市31年以来净利润第三次出现同比下滑。

最终,在地产寒冬之下,“傲娇”的万物云终于选择向资本市场低头。那么,郁亮口中的“城市服务商”这一定位,万物云究竟实现了吗?

02 难以讲出新故事

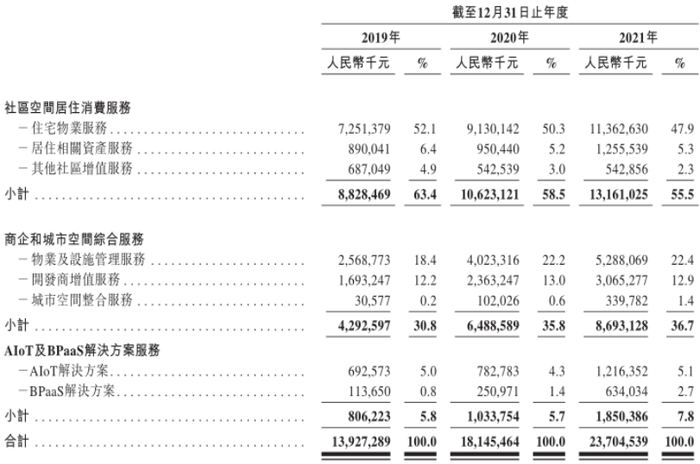

从营收构成上看,万物云主营收入共分为社区空间居住消费服务、商企和城市空间综合服务和AIoT及BPaaS解决方案服务三大板块。

其中,社区空间居住消费服务主要指传统的社区物业服务,主要通过“万科物业”品牌进行;商企和城市空间综合服务是指商业物业服务以及城市空间整合服务。此外,万物云还开发了系列远程空间科技运营服务,也就是“人工智能物联网”(AIoT)以及“流程即服务”(BPaaS)解决方案服务。

从营收构成上看,传统的住宅物业服务仍是万物云的主要收入来源。2021年,社区空间居住消费服务收入131.61亿元,收入占比为55.5%,其中,住宅物业服务收入占比为47.9%。

2021年,万物云商企和城市空间综合服务实现营收86.93亿元,收入占比为36.7%,为公司第二大收入来源。按照服务类型的不同,万物云商企和城市空间综合服务又分为物业及设施管理服务、开发商增值服务以及城市空间整合服务三部分。

值得一提的是,城市空间服务是万物云尤为看中的业务。为了提升城市空间整合服务能力,万物云成立了独立“City Up”品牌进行运作。截至2021年12月31日,万物云已经在22个城市拥有47个城市空间整合服务项目。

去年11月,万科董事会主席郁亮一度表示,之所以选择这个时机把万物云分拆上市,就是因为“万物云已经成为一个城市服务商,而不是一个传统物业服务商”。

然而,从营收构成上看,万物云城市空间服务收入并不高。招股书显示,2019-2021年,万物云来自城市空间整合服务收入占比分别为0.2%、0.6%和1.4%。显然,现在就说万物云已经成为“城市服务商”还为时尚早。

与万科董事会主席郁亮刻意强调“城市服务商”这一概念不同的是,万物云首席合伙人朱保全更加强调万物云的“科技”含量。

公开资料显示,在谈及万科物业更名问题时,朱保全曾表示,“万物云”三个字取了万科的“万”、物业的“物”和代表未来的“云”。万物云要革万科物业的命,定位于物管行业的空间科技服务商。

那么,万物云的“云服务”究竟该如何理解?按照招股书表述,万物云通过AIoT及BPaaS解决方案来提升服务效率,这就属于“远程空间科技运营服务”。按照这一说法,业主刷脸通过门禁、自助访客登记机、消防设备故障红外报警系统会发信号等服务,都是“空间科技服务”的内容。显然,这类云服务在物业行业中并不罕见。

不过,即便披上了“科技”的外衣,万物云的“云服务”收入依然不高。招股书显示,2019-2021年,万物云AIoT及BPaaS解决方案属业务的营收分别为8.06亿元、10.33亿元和18.5亿元,占比分别为5.8%、5.7%和7.8%。也就是说,过去三年,万物云有关“科技服务”收入占比不足8%。

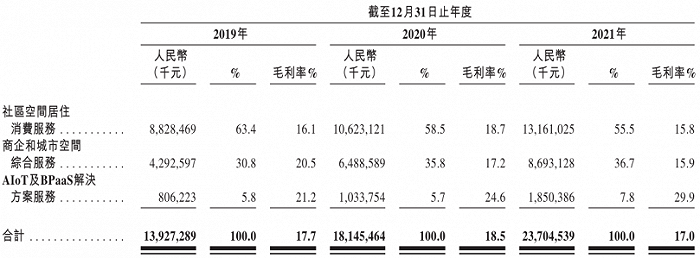

其次,过去三年,万物云AIoT及BPaaS解决方案业务毛利率分别为21.2%、24.6%和29.9%。显然,这并不是“高科技”业务该有的盈利水平。

另外,朱保全还曾提到,未来万物云的竞争对手已经不是传统物业企业,而是科技公司的下沉。

然而,与科技公司持续高比例的研发投入不同,万物云目前在研发费用上投入非常有限。招股书显示,2019-2021年,万物云研发投入分别为2.04亿元、2.50亿元、3.74亿元,研发费用占总收入的比重未超过2%。

因此,万物云既没有达到郁亮“城市运营商”的高度,也难以承担朱保全所谓“空间科技服务商”的名号。显然,想要突破传统物业服务的框架,讲好“科技公司”的故事,不能仅依靠更名和愿景的表述来实现。

03 错过最佳上市窗口期

讲出个好故事,是为了获得好的估值。那么,此时的万物云大概能值多少钱?

近几年,在房地产行业整体增速放缓、政策趋紧的背景下,房地产企业分拆物业板块上市热情很高。统计数据显示,2014-2021年期间,成功IPO的物企数量就达到55家。尤其是2020年成为物业公司赴港上市的大年,包括融创服务、华润万象生活、恒大物业等18家物业企业均在这一年成功在香港上市。

另一方面,二级市场投资者对物业公司发展前景比较看好。相比多数估值在个位数的地产开发企业,港股物业公司市盈率一度高达70倍以上。其中,板块龙头碧桂园物业自2018年上市之后,股价最高上涨10倍以上,最高市值超过2800亿港元。

然而,面对二级市场投资者的热情,郁亮等万科高管却显示出了异常的淡定,并多次强调万物云不差钱,也不急着上市,甚至万物云“担心被资本引导坏了”。

当然,郁亮之所以坚持“要等到万物云成为城市服务商才会上市”,是有着更深层次的考量。只有作为城市服务商,万物云才能体现出与传统物业公司不一样的价值,进而获得高估值。

然而,目前万物云只是一个名不副实的“城市服务商”,主营收入仍是传统住宅物业服务和商业物业服务为主。或许再等待一些时间,万物云的“城市服务商”及“科技”含金量会更高一些。但显然,眼下的万科已经等不起了。

然而,就在这转身之际,万物云已然错过了最佳的上市窗口期。

目前看,港股物业公司估值已经大幅下滑。其中,碧桂园服务股价由最高的85.2港元跌至目前的36.5港元,最新市值仅为1231亿港元,较最高点缩水已经超过50%;融创服务更是从29.4港元跌至4.6港元,区间跌幅高达84%,目前总市值仅为143亿港元。

从在管面积、营收规模上看,万物云均不及碧桂园服务。截至2021年末,碧桂园服务同期不含三供一业的合同面积约为14.4亿平方米,在管面积7.7亿平方米,在管项目数5041个,总营收为288.4亿元,三项数据均超过万物云同期数据。

另外,相比同行物业公司来看,万物云盈利能力也明显偏低。观点指数研究院数据显示,2021年,50家物业服务企业毛利率平均值为27.96%。其中,碧桂园服务2019-2021年期间毛利率分别为31.7%、34.0%、30.7%;同期,万物云毛利率分别为17.7%、18.5%、17.0%,盈利能力远不及碧桂园服务。

这也就是说,碧桂园目前的估值水平,恐怕就是万物云的天花板高度。

去年11月,郁亮在2021年第一次临时股东大会上表示,未来做开发业务,赚钱也不能赚大钱了,因为有限价,因此利润水平一定是被约束的。在这个情况下,万科将拓展更多的赛道。

“今天我们做的这些赛道基本上还算比较成形了,万物云的分拆是万科开始的第一单,其他业务如出租公寓、物流等,希望未来也能陆续上市”,郁亮表示。

那么,作为万科的“嫡长子”,资本市场上姗姗来迟的万物云,能否撑起万科的转型大计?

评论