文丨数科社 柠溪

4月21日,科大讯飞正式公布了自己2021年的财报以及2022年的一季报。

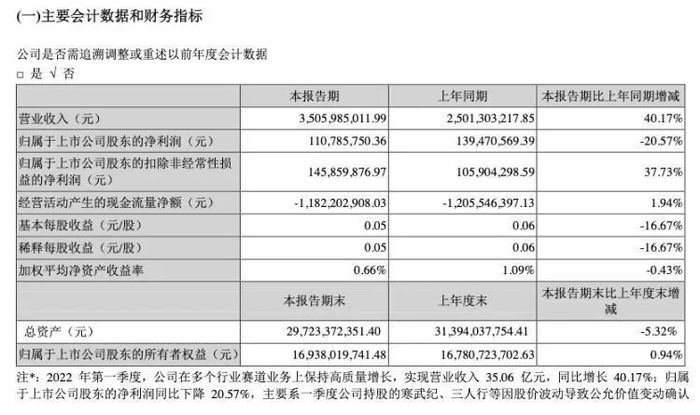

2022年一季报,科大讯飞延续了上一年的趋势。数据显示,一季度科大讯飞营业收入为35.06亿元,同比增加40.17%;净利润为1.11亿元,同比回落20.57%;扣非净利润为1.46亿元,同比增加37.73%。

值得关注的是,科大讯2022年首季净利跌超20%,主要是由于炒股亏了1.54亿元所致。据2021年年报披露的证券投资情况显示,科大讯飞持有三人行、寒武纪期末账面价值分别为3.73亿元和4.06亿元。截至4月21日收盘,寒武纪股价2022年以来跌40%,三人行跌近30%。

这也让业内调侃科大讯飞“炒股炒成了股东”。

但实际,从年报数据来看,在2021年经济不景气的大背景下,科大讯飞能延续连续两年收入的增长以及利润的扩张的表现,也在很大程度说明他们寻找自己发展方向的战略取得了一定成效。

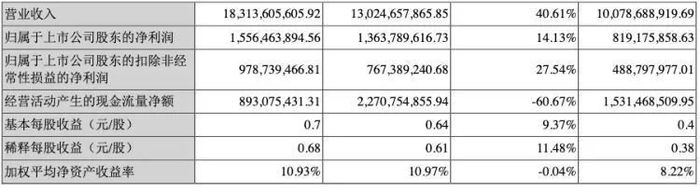

根据这份财报,科大讯飞2021年实现营收超183亿元,同比增长40.61%,扣非归母净利润9.79亿元,同比增长27.54%,经营规模与效益持续增长。

其中,作为五大根据地业务核心的智慧教育业务营收60.07亿元,同比增长49.47%;开放平台及消费者业务营收46.87亿元,同比增长52.19%。

此外,科大讯飞还公布了2021年利润分配预案,打算以2022年3月31日的总股本23.24亿股为基数,向全体股东每10股派发现金红利1.00元(含税),送红股0股(含税),不以公积金转增股本。

2821年财报延续了从2019年营收破百亿之后的增长趋势,综合可以看出,近两年科大讯飞净利年复合增长率达37.8%。

光看这个数字似乎没什么,但把急着上市和刚刚上市的AI四小龙企业拿出来比较你会发现,在AI企业普遍依然以亏损作为日常经营常态的时候,曾经也以亏损为主的科大讯飞,已经似乎打通了任督二脉。

但是,挑战仍如影随形。

01丨一份亮眼财报

2021年,科大讯飞每个季度财报数据都呈现收入和利润逐季上涨的趋势。其中四季度单季营收、净利分别为74.46亿元、8.28亿元,均为上市以来单季最好水平。

这其实跟2021年科大讯飞树立的发展目标有关。去年3月,科大讯飞确立了十四五末“十亿用户、千亿收入、万亿生态”的发展目标,并将根据地业务和系统性创新作为两大核心战略。

其中根据地业务就是科大讯飞基础和作为营收根本的业务,在之前的战略构想中,这部分业务要超过所有营收的50%。

据说2021年年初,科大讯飞为此召开了一次,涉及到中层管理人员的研讨会。在会议上结合各方的意见,对于千亿目标和基础业务进行了一一对应与拆分。

根据当时的报道显示,按计划到十四五末,教育业务要贡献300亿元,医疗、消费者智能硬件和开放平台各自贡献200亿元;汽车业务、运营商、智慧城市3个方向各100亿。

这就是科大讯飞可实现千亿营收的逻辑和计划。

另外根据各方的意见,科大讯飞管理层最终确认千亿营收目标中公司业务内生式增长占80%即800亿元,另外200亿元则通过生态并购与合作产生。

之后,公司董事长刘庆峰曾在多个场合公开表示,2021年是根据地业务的扎根之年,五大核心根据地业务将托起科大讯飞发展道路。

年报数据显示,2021全年科大讯飞的根据地业务占总营收比重已超50%。从直观数据来看,教育、智慧城市、开放平台及消费者业务仍为三大“主力选手”,分别贡献营收62.3亿元、49.7亿元、46.9亿元,合计占主营业务收入超8成。

而在重点打磨也是明星业务的教育板块,科大讯飞2021年AI学习机销量增长150%,2022年的前述产品收入目标增速为200%,十四五末有望破百亿;区域因材施教解决方案2021年新增近20个区县的落地,收入增长超40%,2022年增长目标是80%。

从这个点上来看,科大讯飞根据地业务2022年会有确定的增长,这也能托举科大讯飞未来几年连续营收和利润双增的期盼。

然而,这份亮眼的财报确实隐藏着不小的问题。

02丨隐患依存

科大讯飞虽然提出了五大基础业务,但只有三大根据地业务得到了长足发展,已经逐渐成长为企业发展的支柱。剩余两个业务,尤其是被寄予厚望的智慧医疗目前增长率仅为8%,收入也仅有3.37亿,远远赶不上其他几个根据地业务的营收占比,甚至连一些非根据地业务的收益都赶不上。

这种基础业务发展不平衡,在企业上升阶段的过程中会起到相同的作用,并让企业内部的营收和战略拓展空间变狭窄。

这是很多上市企业用血泪换来的教训。

当然这样的状况对科大讯飞来说也是正常现象。核心技术标准不同,医疗赛道许多技术和设备,科大讯飞无法控制,它还只能是一个AI技术叠加的配合者与数据的识别者。

因此如果没有资金注入,单纯靠科大讯飞自有的资本,想推动这样一个庞大的市场拓展,非常困难。

所以,去年8月,科大讯飞宣布已开始筹划讯飞医疗分拆上市事宜,拟利用资本市场助力该赛道业务驶入快车道。

然而这又产生了一个新的问题。毕竟智慧医疗在科大讯飞的产品线中的类别,收入和增速都比较低。如果这家公司拆分上市,二级市场投资人为什么要购买这样一只股票,就成为科大讯飞要竭力去解答的问题。

另外,2021年不光科大讯飞核心业务出现问题,其现金流也发生了变化。

根据财报显示,科大讯飞2021全年经营性净现金流净额8.93亿元,同比下降6成,甚至低于当年的净利润数值。

从财报能看出,科大讯飞在去年年底集中做了一批债务的偿还。

这固然有让科大讯飞在2022年轻装上路的因素,但也说明去年年底科大讯飞面临债务集中偿还的趋势比较明确,这对他们整理债务方面的能力带来了怀疑。

另外科大讯飞2022年一季报发布之后,资本市场的反应却很负面,原因在于一季报显示收入达到35.06亿,净利润是1.11亿。可是2021年四季度,科大讯飞的营收几乎超过了2022年一季度的两倍,这让一直延续每季度的营收都超过前一季度的科大讯飞,在2022年的1月没有实现开门红。

关键去年四季度科大讯飞的纯利超过了8个亿,但是2022年一季度其利润只有1.1亿左右。这从另一个方面说明,科大讯飞的2022年开局并不会好,背后或许还存在着没有被暴露出的问题。

03丨一切问题源自研发

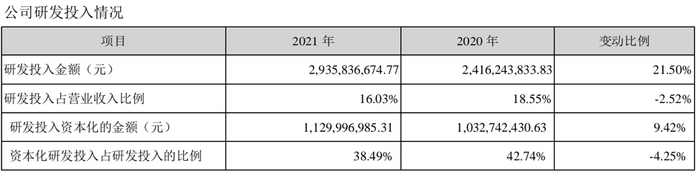

某种意义上,科大讯飞是一个研发为主体的公司。财报显示2021年的研发投入超过29亿,在营业收入中的占比也超过16%。

之前科大讯飞亏损严重有一个重要原因,就是投入研发的费用实在太大。而2021年的年报可以看出其研发收入的比例下降2.52%。

这其实可以看出,科大讯飞认为自己的人工智能技术逐渐产品化和成熟,投入到基础领域的费用可以缩减,以便让财务报表和成本表更加好看。

但问题也在这里。

年初,科大讯飞隆重发布“AI”进阶版本——讯飞超脑2030计划,分三个阶段提升软硬件一体化能力,让机器人走进每个家庭。按照计划,未来2年,专业虚拟人家族、可养成宠物玩具、青少年抑郁症筛查平台等三大产品即将面世。

而且为支撑前述计划,科大讯飞启动了“雁阵计划”,面向全球招聘十位领军人才、百位领先人才、千位骨干人才。

这其实跟百度的智能大脑以及商汤的智能大装置一样,都是人工智能企业,在技术发展到一定阶段,从而打造的人工智能技术中枢,以便提升人工智能终端处理的效率和能力。

这会意味着科大讯飞,在未来很长一段时间必须要有一个庞大的研发投入,而且很可能超出之前的投入水平。

因此其基础核心业务能否撑起这么大的现金流,就变成一个所有人关心的问题。

另外这个顺序是否出现了颠倒,也值得科大讯飞管理层深思。毕竟,不论百度、商汤还是华为,在人工智能领域都是先打造智能核心或者智能大脑,再逐渐细化相应的应用。这样的好处是一次投入可以分散来摊薄相应的资本,同时保证所有技术的协调和统一。

某种程度上,科大讯飞的这个决策是一种技术研发领域的补课。这会让其已经成熟的产检和技术再要经历一次跟智能中枢相挂接的内部梳理过程。

这点才是问题所在。

不过作为中国核心AI技术服务商和业务成熟体系的前几家公司,还是希望科大讯飞的找到成熟发展的道路,真正实现十四五末千亿的营收目标。

被很多人称为“未来学大师”的斯坦尼斯拉夫·莱姆曾说:“我们总爱以一种直线的方式对新技术的未来发展做出延展,所以十九世纪的空想家和蓝图描绘家们会构想出‘满是气球的世界’和‘全是蒸汽的世界’——这两个构想今天看来都很可笑,历史与这种简化的呈现毫无关系。它绝不会把任何线性的发展路径展示在我们面前,只会用曲折迂回的线条来展示非线性的演化轨迹”。

混沌大学创办人李善友教授对此也有同感,他曾在自己的演讲中表示,能否跨越非连续性是企业兴衰的第一因,也是创新的第一因。

科大讯飞如何跨越周期,能否跨越周期,时间会告诉我们答案。

评论