文|FDL数食主张 马白果

植物基热潮持续升温,2022年替代蛋白市场又将迎来哪些新趋势?

在长达近三年的新冠疫情拉锯战中,无论是社会大环境还是回归到每一个个体的意识习惯及生活方式都早已发生巨变。

后疫情时代下,全球消费者的健康意识达到了前所未有的新高度,并开始将健康关注对象从人类扩展到全生态,探寻如何构筑人与地球之间可持续的动态平衡。

据Innova市场调研报告显示,“同一个地球”位列2021年全球食品饮料行业十大消费趋势之首,许多品牌及消费者纷纷表示已开始为保护环境,实现可持续付诸行动。

另一方面,近年来人们发现畜牧业发展带来的碳排放对环境造成巨大影响。根据联合国的预测,随着人口不断增长,2050年全球人口将从如今的约80亿增长到100亿,其中,人口增长的绝大部分将来自发展中国家。当下全球还有8.15亿饥饿人口,基本粮食需求仍无法得到满足,2050年全球在现有的基础上新增20亿人口,这意味着需要在当下基础上增加60%-70%的食物供应,这对于食物资源,特别是肉资源来说是一个巨大的挑战。

为了更好地解决环境与资源问题,努力维持人与自然的平衡,就必须要有新的蛋白质供给方式来重塑全球现有的蛋白质供给系统,并成为新蛋白质供给系统的重要组成部分。于是乎,替代蛋白就在此背景下隆重登场,迅速成为资本、品牌及市场一致认可的最优解。

所谓的替代蛋白质是一个总称,根据原料不同可分为微生物蛋白、细胞蛋白、昆虫蛋白和植物蛋白,当中属植物蛋白的消费者教育程度最高,市场占比最大。近年,替代蛋白产业持续利好,相关技术发展迅速,消费市场持续扩大。据欧睿数据显示,2021年全球肉类替代品市场估值195亿美元,预计到2025年年复合增长率在6.8%~9.4%。

那么,2022年一路高歌猛进的替代蛋白赛道又有哪些新趋势?场内场外的众多玩家又可以抓住哪些增长机遇?

为此,ADM、Green Queen、Good Food Institute、Business Insider、Forbes、ProVeg Incubator基于丰厚的行业经验以及对消费市场的敏锐洞察均给出了独到的趋势预判。

FDL数食主张围绕上述权威机构给出的见解分析梳理并总结出2022年替代蛋白七大趋势方向,期待能帮助读者和行业食品从业人员更好了解该赛道的发展新动向。

图片制作:FDL数食主张

趋势一:新一代蛋白质

目前,除了常见的豌豆、燕麦、种子、坚果、谷物等替代蛋白产品配方中比较活跃的原料,越来越多的品牌正在探索研发更多蛋白新来源,试图为市场带来更高效、更多元且更优质的解决方案。

截止目前,市场上已经能看到通过火山微生物、海藻/微藻、昆虫甚至空气等多种原料制造蛋白质的案例。这些新一代蛋白或已取得实验室成功,或已实现商业化正式走上消费者餐桌。

另外,FAIRR Initiative(农场动物投资风险与回报)的研究表明,虽然目前关于蛋白质转化的讨论主要集中在植物性蛋白的选择上,但随着其他蛋白技术的兴起,更多的新蛋白有望在未来几年改变当下的市场格局。同时AT Kearney(科尔尼管理咨询公司)的一项分析也提到,到2040年,传统肉类将仅占全球肉类供应的40%,而植物性肉占比达25%,剩下35%将由其他人造肉占据。

示例:

l 火山微生物:

来自美国的Nature 's Fynd是一家生物技术及制品研发商,专注于蛋白质创新发酵技术的研发,该技术旨在将常见食物成分(如淀粉或甘油)里的高级蛋白质微生物通过人为“喂养”方式,使它们得以迅速繁殖。

图源:foodnavigator

目前,Nature's Fynd正在研发以黄石国家公园温泉中收集的真菌制作而成的蛋白质“ Fy Protein ”,并已成功将其运用于早餐馅饼和奶油芝士之中,实现产品商业化。所谓的“Fy Protein ”是一种富含营养的真菌蛋白,同时也是一种氨基酸组成为完整的优质蛋白质,其含有9种人体必需氨基酸,且蛋白质含量比豆腐高出50%。

同时,该蛋白的优势还体现在发酵技术上的重大突破与进步。据悉,该蛋白质的生产相较于传统蛋白质,减少了99%的土地使用率,94%的温室气体排放量以及99%的用水。因此该产品完全称得上是一款真正环保、健康,富含营养的植物基蛋白质。

l 海藻/微藻:

来自以色列的Yemoja, Ltd.是一家海洋原料初创公司,它使用红色微藻配方研发出“带血”的素食汉堡。该配方模仿真肉中带有的红色血浆和质地,为素肉提供真实逼真的多汁口感,煮熟后还会散发肉香。

其原料来源于海洋的红色微藻,对动物和环境无害,并且不需要加入人工添加剂,蛋白质含量为20%-30%,并含有完整的必需氨基酸,成分清洁的同时还提供了额外的营养。该配方采用的原料“深红藻”在室内高精度光生物反应器中生长,具有作为天然、清洁的标签,且 100%来源于植物,它作为血红素的替代品,可用于培养肉和植物性替代肉行业。

图源:meatpoultry

l 空气:

芬兰初创公司Solar Foods研发出一种从空气中提取而来的蛋白质。据了解这款称为“Solein”的新型空气蛋白质灵感来自美国宇航局,其是基于气体发酵(酶与空气中的二氧化碳之间的反应)培养制成。Solar Foods表示,Solein使用碳捕获技术从大气中提取二氧化碳,将其与少量的水和营养物质结合,并使用100%太阳能,通过自然发酵过程得到一种摆脱耕地及气候束缚的新型原料,且蛋白质含量将近50%。

目前这种具有与动物蛋白相同的氨基酸特征的Solein以粉末形式出售,可以用来制作从汉堡到意大利面再到谷类食品等多种产品。

趋势二:替代乳制品持续扩张

随着全球消费者对于环保、健康等高质量饮食需求的增加,以及由于牛奶过敏和乳糖不耐受人群不断扩大,进一步推动替代乳制品市场高速发展。据grandview research数据显示,2020 年,全球乳制品替代品市场规模为205亿美元,预计2021年至2028年将以12.5% 的年复合增长率(CAGR)持续扩大。

另一方面,精准发酵在代替蛋白产业中的应用逐步成熟,同样成为替代乳品迎来增长大爆发的强大推动力。2021年,当使用Perfect Day发酵乳清蛋白制成的Brave Robot冰淇淋在美国全国零售商推出时,消费者第一次食用精密发酵技术制作的产品。

随着消费者与精密发酵乳制品的“第一次亲密接触”取得巨大成功,过去一年间这种替代乳制品在市场中遍地开花,短时间内蹿升至热门品类 。在市面上,包括Naturli'、TurtleTree、星巴克等众多品牌均推出了相关替代乳制品产品。

总部位于美国北卡罗来纳州的Biomilq更是努力从干细胞中开发人类母乳替代制品,期待对于那些无法为婴儿获得足够母乳的家庭提供一种更加健康、高效及新颖的解决方案。

资本端无乳制品同样迎来了春天,晋升为资本眼中的“香馍馍”。近日,无动物乳制品公司Remilk完成1.2亿美元B轮融资,由Hanaco Ventures领投,CPT Capital、Intercap和OurCrowd等机构跟投。据悉,本轮资金将用于扩大无动物蛋白的生产规模等方面。在此之前的2021年9月,Formo宣布已完成5000万美元的A轮融资,由EQT Ventures领投,Elevat3 Capital和Lowercarbon Capital跟投。Formo表示将利用新资金建立试点工厂,加快精确发酵奶酪的商业生产,并扩大其科研团队。

示例:

从大米、杏仁、大麻到大豆、腰果,如今市场充斥各种原料的替代乳制品。踏入2022年,一种全新产品——马铃薯奶走进消费者视线。

这款基于马铃薯的替代乳制品饮料来自瑞典品牌Dug,其声称产品能完美复刻真正奶油所体现的泡沫感和稠度。此外,马铃薯奶的可持续性、环保效果更是秒杀比其纯素竞争对手,令人印象深刻。这是因为种植根茎类蔬菜占用的土地是种植燕麦的一半,用水量比种植杏仁减少56倍。

此外,马铃薯奶含有人体所需营养成分其不含17种过敏源原料,因此比其他替代乳制品具有更多的健康益处,对食物过敏人群更加友好。

图源:foodingredientsfirst

趋势三:人造肉迈进平价化

近年,争取从肉类市场中分一杯羹的替代蛋白质初创公司凭借良好的口味、概念、健康功能等多方面努力已经迅速进入公众视线。现在,随着这些企业开始逐渐渗透市场,他们开始将目光投向主流赛道,并尝试通过更低廉的价格优势收割更多消费者。

Good Food Institute的分析师Zak Weston表示,目前,肉类替代品的销售额约占肉类市场总量的1%,而价格以及口味和健康功效现在是这些公司努力扩大消费者基础的关键因素。其中,价格因素尤为重要。较低的价格可以让这些产品被比较,更有机会站在消费者面前。如果产品不能达到某个价格点,那意味着这些产品甚至无法进入大多数商店,消费者也无法购买到。

纽约贝伦贝格分析师唐纳德麦克利则预测,人造肉类的零售价格将在两到三年内降至与真肉持平。此外,替代蛋白行业投资者也预计未来几年人造肉生产成本将急剧下降,人们会惊讶地发现,人造肉成本被压缩得如此之快的同时效率却正在显著提高。

图源:greenqueen

对此,知名人造肉品牌Beyond Meat在2021年宣布,其品牌目标是到2024年至少有一种产品类与真肉价格持平。首席执行官Ethan Brown表示,为了完成这一目标,该公司开发完全集成的生产设施以降低劳动力和物流成本。

同年,美国植物性汉堡公司Impossible Foods宣布将其汉堡肉饼在美国地区的建议零售价基础上下调20%。无独有偶,以色列初创公司Future Meat Technologies同样宣布,已经成功地以7.50美元的价格从生物反应器中培养出通过真正鸡细胞制成的鸡胸肉。

趋势四:植物基产品多样化

迈入2022年,我们发现植物基产品开始呈现逐步多元化趋势,并迅速在各大细分赛道中站稳脚跟。

品种上,不仅是原来常见的植物肉末,如今货架上已经可以看到更为高端的全切牛排、肉块等植物基产品。同时除了植物牛肉、猪肉,市面上海鲜类、鸡肉、鸡蛋等新产品也层出不穷,带有“海鲜类”字眼的产品更是增幅迅速。

据Good Food Institute相关数据显示,2021年上半年替代海鲜的投资总额达到创纪录的1.16亿美元,超过了2020年的总投资。现在有超过87家公司使用植物、微生物和动物细胞生产海鲜替代产品,全球各大领先植物基制造商正在扩大其海鲜类SKU。

值得一提的是,ProVeg Incubator的调查显示,在植物基赛道中,替代鸡蛋成为了增长最快的产品之一,品牌开始纷纷看好对植物基和发酵衍生的鸡蛋成分在改善人造肉制品口味方面的潜力。

同时,据福布斯的观察发现,一些品牌开始致力于培养传统食品市场中价格昂贵且高级的食材替代产品、设计更符合伦理道德或濒临灭绝等珍稀动物的替代肉类,如鹅肝、花胶、斑马等等,并期待通过这些替代肉的形式满足老饕们的口腹之欲的同时为环境、生态贡献一份力量。

除了品种、品类上的多元化,近期许多植物基品牌甚至基于人群需求踏入更为细分的产品赛道。例如,有针对性不同国家人群设计的基于本国文化传统的植物基食品;又比如基于儿童、上班族推出符合其身体及感官需求的产品,这些产品或通过有趣口味、可爱颜色和形状吸引小朋友,或通过高便利性满足繁忙一族。

示例:

l 海鲜:

泰森旗下品牌New Wave Foods于2021年3月宣布,将在美国各地的餐饮服务公司和餐馆推出其植物基替代虾New Wave raw Shrimp。据悉这款产品由绿豆、海藻和其他植物成分混合制成,可以像普通虾一样进行烤、烤、炒、炸和烤等各种烹制。除了纯素、无麸质和非转基因外,这款产品也非常适合对虾贝类过敏人群食用。

图源:foodnavigator

l 鸡蛋:

来自以色列的初创公司YO-Egg使用自主研发的独有成分创造了一种100%植物基鸡蛋替代产品。与传统鸡蛋一样,YO-Egg的产品由“蛋白”和“蛋黄”两部分组成,含有与鸡蛋相同的有益营养素,且不含胆固醇、无沙门氏菌污染风险。

据YO-Egg介绍,产品在制作过程中使用分子技术将专有成分组合塑造成“蛋黄”及“蛋白”,目前该配方正在申请专利。

图源:galilee culinary institute

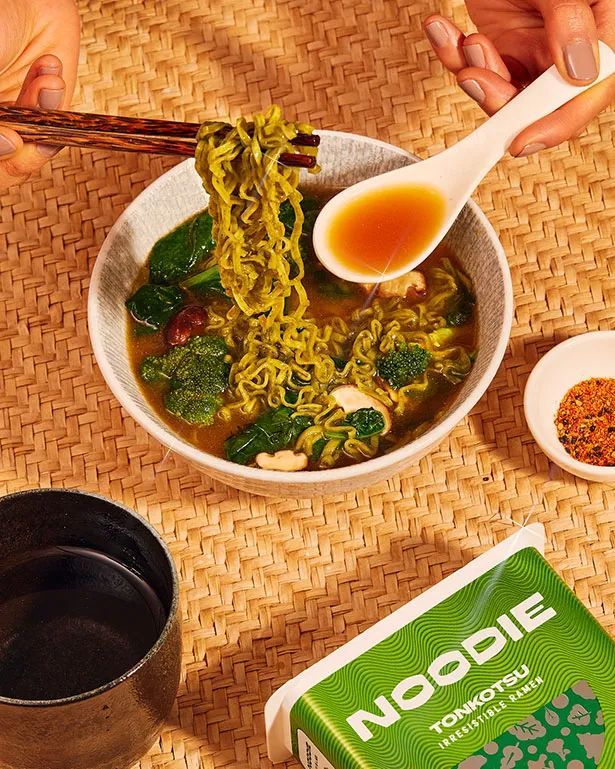

l 方便食品:

这是一款外观和味道如经典方便面一样的植物基拉面。秉持着“打造既健康又美味的即食拉面”的信念,来自哈佛商学院的Isabel Khoo推出了NOODIE,一款采用最新的烹饪技术开发而成,味道浓郁且仅含有蔬菜的方便面产品。

据悉,每包NOODIE都配有大量的羽衣甘蓝、白菜和西兰花,每份含有高达10-16克植物蛋白,且与其他品牌相比钠含量最多可减少75%。同时,产品面饼由螺旋藻和小麦制成,并使用最新的非油炸技术,仅需加入热水等待四分钟即可享用便捷、健康的美味快餐。

图源:foodbeast

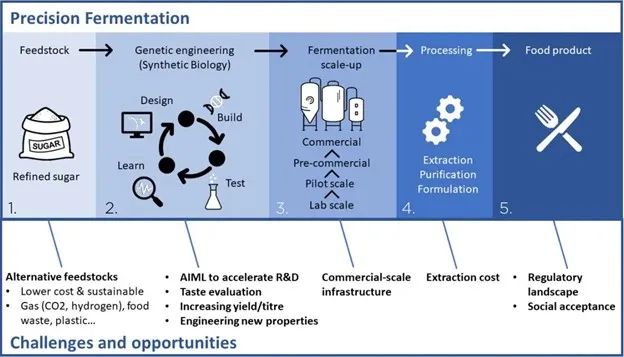

趋势五:技术创新与融合

2022年,随着人造肉技术的不断创新以及与他行业技术的持续融合与深入,越来越多不同来源的新蛋白实现混合搭配,各品类人造肉的界限愈发模糊。如今,我们可以看到培养肉类产品与植物蛋白成分混合推出,以降低成本并吸引寻求纤维等营养成分的消费者。我们也能看到植物肉类产品添加人工脂肪以改善感官特性。例如,Impossible burger 是一种植物性汉堡,由发酵衍生的血红素制成。

同时,我们还将看到许多创新工艺的出现。精准发酵技术的逐渐成熟使得替代乳制品行业迎来爆发式增长;植物分子农业 (PMF),使用植物作为重组蛋白生产宿主来生产传统上只存在于动物产品中的成分;机器学习和数据科学的进步同样大力支持新工艺的开发以制作出模仿动物产品味道和质地的产品。

图源:foodinstitute

例如,Climax Foods开发机器智能工具来支持产品开发;Culture Biosciences开发了基于云的生物反应器,可生成简化的分析结果,使公司能够更有效地测试和扩展其生物过程;NotCo使用人工智能寻找植物成分的新组合来复制动物食品的味道。

示例:

由生物工程师Ryan Pandya和Perumal Gandhi于2014年创立的Perfect Day 凭借在生物工程、食品创新和消费品方面的专业知识,开发下一代产品并实现商业化或市场扩展,以满足消费者日益剧增的新需求,并为通往可持续未来的道路强力支持。

目前该公司的旗舰产品,全球首个精准发酵蛋白于2020 年首次亮相,这是一款不依赖奶牛,而是利用微生物群来制造的专有无动物乳蛋白的产品。据悉,该产品符合ISO标准,与传统生产方式相比,可节约99%的水资源使用、减少97%的温室气体排放和60%不可再生能源的使用。

图源:greenqueen

趋势六:投资风口产业

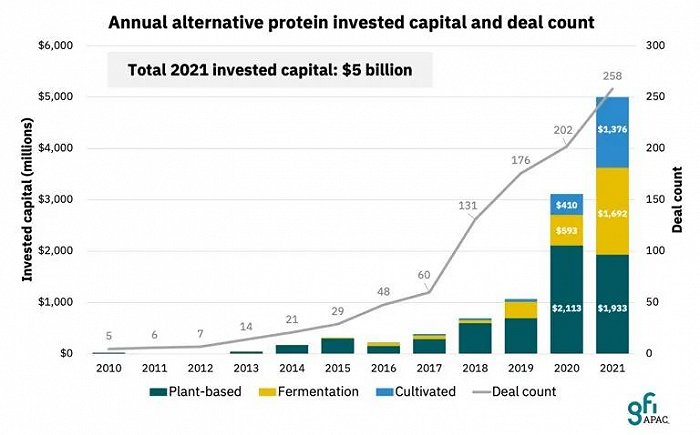

随着替代蛋白行业的逐渐成熟,越来越多的公司将迈入成长阶段,这也将吸引更多的资本涌入相关赛道。

在刚过去的2021年中,全球食品饮料领域里金额最大的10笔融资中有9笔来自替代蛋白领域,这9笔的总金额超过了26亿美元。据不完全统计,2021年全球替代蛋白领域的投资更是达到了50亿美元,同比增长近60%。

图源:gfi-apac

其中来自以色列的Future Meat Technologies获得创纪录的3.47 亿美元的B轮融资,包括Impossible Foods、Eat Just、Motif Foodworks、Aleph Farms、Nature's Fynd、Perfect Day、The Every Company、V2food 和 NotCo在内的多家创新企业也收获单轮融资超过1亿美元(其中大部分超过2亿美元)的资本投入。

2022年到来,预计除了机构投资者之外还将迎来更多的IPO和收购,以及越来越多以个人和名人名义投资替代蛋白相关产品。

聚焦亚太地区,替代蛋白的同比增长同样强劲,从2020年的1.62亿美元飙升至2021年的 3.12 亿美元(增长 92%)。 其中,新加坡初创公司Next Gen Foods以创纪录的3000万美元种子轮融资受到世界关注。

图源:gfi-apac

从另一个角度看,过去十年关于替代蛋白的投资数据呈现出另一个明显趋势:北美在全球投资总额中的份额正在迅速缩小,而来自亚太地区和其他地区初创公司的影响力却越来越大。过去,北美公司曾经占全球替代蛋白投资的近100%,现在它们的份额已下降到三分之二。

但值得关注的是,近年中国市场与海外却形成鲜明对比,对于替代蛋白和植物肉资本更多持保守、观望态度,整体活动结构存在缺失,主赛道遇冷。

趋势七:政府与监管部门的介入

随着资源及环境问题的日渐严峻,越来越多的政府及社会机构开始关注替代蛋白,并将其作为国家发展的重要战略。

目前,包括欧盟、以色列和加拿大在内的世界各国政府已为替代蛋白质研究项目拨款超过6600万美元。这些用于研究的公共资金对于行业的速度扩展至关重要,迈入2022年预计会有更多公共资金将专门用于解决高优先级的替代蛋白基础设施和研究需求,这将使整个行业受益。

同时,随着替代蛋白赛道站上风口,相关监督机构也相继开展更深层次的介入。尽管许多替代蛋白初创公司还没准备好将他们创新产品推向市场,但世界各地的监管机构都已开始布局相关的标准措施。特别是在美国,美国农业部和细胞培养肉行业之间正在就他们将使用什么术语、标签要求以及其他市场规则进行沟通协商。

值得注意的是,虽然政府层面似乎对于替代蛋白表现出利好态度,但由于目前政策仍不确定,因此入局玩家需要更为谨慎地评估风险,切勿过分乐观。

数食主张:

习总书记曾指出:“老百姓的食物需求更加多样化了,这就要求我们转变观念,树立大农业观、大食物观,向耕地草原森林海洋、向植物动物微生物要热量、要蛋白,全方位多途径开发食物资源。”

“大食物观”的提出为替代蛋白中国市场的发展营造了利好的政治环境,为这个艰巨无比的赛道带来新的生机与曙光。同时从可持续的角度预判市场,替代蛋白也终将成为食品市场变迁的大势所趋。

然而,受技术、文化、饮食习惯以及社会环境的多重制约,国外风生水起的替代蛋白国内之路却步步难行。其核心原因在于,替代蛋白始终无法找到真正扎根市场、打动消费者的特殊性或不可替代性。

宽广无垠的替代蛋白蓝海市场,如何才能趁着利好前景率先站稳脚跟?解决内核问题或许是破局关键点。

参考资料:

1、Good Food Institute,The top 7 alternative protein trends to watch for in 2022

2、green queen,12 Alt Protein Trends To Watch: Green Queen’s 2022 Industry Predictions

3、Archer Daniels Midland,New Report Highlights Top 7 Emerging Trends in Alternative Protein

4、businessinside,8 vegan and alt-meat food trends you won't be able to escape this year

5、forbes,Trends In Cell-Cultured And Fermentation-Grown Animal Products To Watch In 2022

6、provegincubator,ALT-PROTEIN FOOD-TECH TRENDS TO WATCH IN 2022

7、Good Food Institute,THE STATE OF APAC’S ALT PROTEIN INDUSTRY IN FOUR GRAPHS

8、FoodPlusHub,深度研究:在合成生物赛道的火热之下,万亿替代蛋白市场的确定性、不确定性与重大挑战

评论