文|锦鲤财经

近日,多家煤炭公司相继亮出2021年的业绩,不出所料,家家喜上眉梢,中国神华、兖矿能源、中煤能源的股价接连再创新高。以一向最为豪横,一己之力拉高A股分红的“中国神华”为例,2021年,公司实现营业收入3352.16亿元,同比增长43.7%;不仅如此,中国神华还发布2021年度现金分红方案,拟向全体股东派发现金红利约人民币504.66亿。

当股市一片绿得人心里发慌,煤炭指数却在10个交易日涨幅超过10%,并创出2008年以来新高,其中,中国神华实现翻倍,陕西煤业创出历史新高。反转来得猝不及防,4月19日,煤炭概念股持续走低,兖矿能源跌超10%,伊泰煤炭跌近8%,中煤能源跌超5%,易大宗、中国神华跌近5%。

“煤飞色舞”还能继续吗?随着大宗货物持续涨价,业绩亮眼,短暂的下跌似乎没有人放在心上。

狂欢的只有资本市场

不可否认,国内当前的能源市场有两个很明显的矛盾趋势:一来,能源消费结构转型是条长线游戏,可经济生产的脚步却无法为能源迭代停留;二来,新兴产业增长速度居高不下,可产业链短板供给却迟迟无法满足。

4月份,Wind煤炭指数下跌2.53%,创下近一个月内最大跌幅。不看好煤炭的人大部分将反转的希望寄托在新能源身上,这两年,光伏、风电、水电、核能……新能源产业愈演愈烈,能源消费结构重塑似乎只是一朝一夕的事。

从官方披露的各种数据来看,国内的能源局面的确在发生一些显微的变化。以电力资源为例,2021年年末,全国发电装机容量237692万千瓦,比上年末增长7.9%。具体来看,水电装机容量39092万千瓦,增长5.6%;核电装机容量5326万千瓦,增长6.8%。

更争气的是并网风电与太阳能发电,去年,风电装机容量32848万千瓦,增长16.6%,太阳能发电装机容量30656万千瓦,增长20.9%。相比而言,传统的火电装机容量129678万千瓦,只增长了4.1%。

国内的电力需求随着生产力增长水涨船高,去年,全社会用电量比两年前同期增长了14.7%,平均每年涨幅超过7%。电力扩产势在必行,新能源想要改变能源消费结构的决心也慢慢凸显。

当然,能源需求连年上升,在其他板块尚不完全成熟时,煤炭的存在感始终不能消匿。值得注意的是价格方面,与去年不同的是,今年煤价还算稳定,例如动力煤期货结算价在800元/吨上下运行,动力煤秦皇岛港的市场价回落至1000元/吨,4~5月份因淡季动力煤略有走弱在所难免。

狂欢的只有资本市场,这是一个很有意思的现象,煤企的股票价格似乎正在解绑煤炭价格,兰花科创、冀中能源、兖矿能源今年以来股价分别上涨了57.95%、39.38%、57.67%。新能源恰好相反,根据璞泰来今年一季报的数据,农银汇理新能源主题减仓比例超过13%,华夏能源革新减仓比例超过5%。

璞泰来的股价自去年11月末超过200元/股之后,近段时间调整至120元/股附近。

赚一把快钱的心态正在代替投资原本的长期观望。煤炭下跌也挡不住投资者的热情,毕竟去年煤企的分红持续醒目地刺激着资本市场。

截至目前披露2021年年报的18家上市煤企中,中国神华拟派派发现金504亿元,分红率高达100.4%,此外,兖矿能源、平煤股份、ST大有2021年分红率也超过60%。

不管现实变或不变,谁也无法叫醒一群装睡的人。

请回答2022,煤企逃离“煤超疯”

去年,煤炭市场经历了一场场极端暴涨,煤企的股价、业绩、分红处处引诱着投资者的眼球。2022年,无论煤炭接下来的行情如何,投资者的态度都自信且宽容,可煤企显然没有那么多耐心。

近期,各大媒体接连出台未来的长期业务规划,基本围绕新能源大做文章。1月份,中国神华在投资者互动平台上表示,公司计划加速发展新能源计划,包括光伏、风电。无独有偶,另外一个煤炭企业兖州煤业也在大举进攻新能源领域。

早在2021年年底,兖州煤业就改名为兖矿能源,并在现有的产业布局基础上增加新能源、高端化工新材料、智慧物流等五大产业发展方向。据悉,兖矿能源计划在五到十年里新能源发电装机规模达到1000万千瓦以上,氢气供应能力超过10万吨/年。

得益于去年煤炭价格暴涨,煤企的确有开辟新业务的能力,有机构估算过,2021三季度末,煤炭行业货币资金4297亿元,是2016年末的2.5倍。当然,2022年,煤企加速“逃离”煤炭的原因绝不止是资金与新业务对等那么简单,在双碳目标的大背景下,一切顺理成章。

煤企在经历了一年的“躺赢”,接下来的日子未必会就如此悠闲。

从长远角度来看,在新能源市场的挤压下,国内新投产煤矿未来的潜力开始回缩已是不争的事实,根据调查显示,2021新批建设煤矿产能3810万吨,远低于17~19年规模。更关键的是,批复项目中有720万吨为未批先建矿井,一般新建的3090万吨煤矿建设周期在4~5年左右,这也就意味着2023年后,新投产煤矿会迅速下降,煤企此时纷纷进军新能源或许是一种隐晦的自保。

此外,2022年,煤价还会继续暴涨吗?

这要涉及到进口市场,诚然,国内的进口煤从2010年便成为能源供应的关键组成部分,平均每年要占到5%到7%的比例。2021年,外贸环境本就颓败,具体到资源进口方面,去年半年时间,同期煤炭进口量就比前年少了3443 万吨。2022年,隔壁的地缘冲突众所周知,1-2月国内累计进口煤及褐煤3539万吨,同比下降14%。

按正常的逻辑来说,需求多,供应少,煤炭行情本该进一步利好。但2022年,为了阻止去年煤炭疯涨怪相再现,大部分煤企都已签订长协价,电投能源、兖矿能源、晋控煤业基本在内,也就是说,煤炭板块的总量增长空间远不如外界想得大。

再加上,国内对煤炭进口结构的调整动作缓冲效果不错,2021年以来,中国在10个月内完成了进口结构的调整,相继补充了澳洲、蒙古的缺口。且1~10月进口量累计同比转正为+1.9%,2021年前三季度各进口国单月最大进口量合计为3446万吨,年化最大进口能力为4.14亿吨。

这两年,国内煤炭进口变数最大的是印尼,印尼由于备煤供应缺口长期累加,产地频受极端天气及不可抗力影响生产,导致本国煤炭供应紧张,面临全国用电压力,只能开始压缩出口。这对我国煤炭市场到底会不会造成一种恐慌刺激?

客观来看,印尼的煤炭品质一般,中等级别占比62%,低等级别24%,发热量超过6100kcal/kg的煤炭占比仅有14 %,而印尼供应的煤炭量总共只占中国市场的6.6%。煤炭度过2021年的荒诞,再炙手可热也总有降温的一天。

大宗水太深,散户握不住

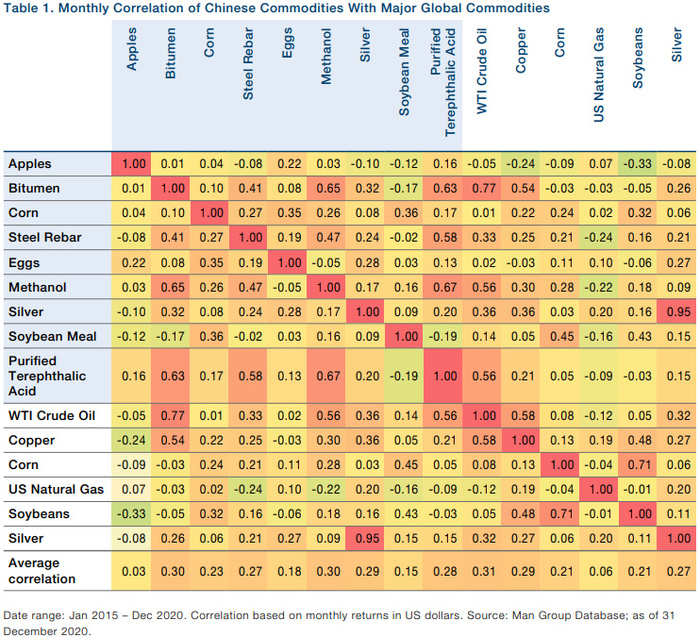

2021年全年,大宗商品的表现力都令人啧啧称奇。截止去年12月份,由五个实体大宗商品板块中的24手交易所交易期货合约构成的大宗商品指数S&P GSCI上涨了约32%,国内期货市场除了煤炭,铁矿石、玻璃、螺纹钢等期货品种也时不时就触及涨停。

各大社交平台上,“手无寸铁”、“失之焦臂”、“望煤止渴”、“踏雪寻煤”、“寄人璃下”等字眼无一不将投资者急切又无奈的情绪刻画得入木三分。一直以来,国外就有长期投资大宗商品来对冲股权投资与债券风险的习惯,去年以后,国外甚至有投资机构建议散户将大宗商品在投资组合中的比重提高到10%或以上。

散户投资大宗商品的方式主要有两种:一是买入持有大宗商品的基金、二是买入大宗商品相关概念企业的股票。但有一点需要注意,大宗商品的价格变化周期注定这一领域水太深,绝非散户可以把控。

早在2016年,《外交评论》上就曾提到过,如今全球大宗商品的价格波动幅度已很难用商品供应关系来解释,而是极易受外部很多不可抗力因素影响。以2008年的全球金融危机为例,当年受到环境影响的大宗商品有很多,铜在当年下半年的短短五个多月内,伦敦铜报价从7月2日区间高点的每吨8904.5美元,暴跌至12月23日最低点的2825美元,跌幅高达68.3%。

石油在2003年到2008年,价格一度上涨五倍,金融危机后,石油价格暴跌到每桶34美元左右,很快两年之后,又上涨到80美元。英国工业革命之后,大宗商品总共经历了四个超级周期,诱发因素有工业化进程、经济环境、能源结构以及战事冲突……每次高潮过后,免不了一地鸡毛。

国内的云南铜业就是典型的例子,据悉,这家公司的股价巅峰时刻即将突破100元,但热度过去后,股价十几年如一日地在10-20元之间波动。时至今日,全球大宗商品之间的对拼从产能规模逐渐上升到供应链市场,对于投资者而言,平静的湖面下更是暗流涌动。

不得不承认,全球最大的几家大宗商品供应链服务企业均在海外,诸如瑞士嘉能可、瑞士摩科瑞、新加坡托克集团、瑞士维多,英国来宝。国内不是没有,只是相比于海外大宗商品全领域供应,更多是集中在一个市场,比如石油、矿产等。

综合型的巨头不算多,能与海外抗衡的或许只有雪松控股。这家公司号称“中国的嘉能可”,曾经在2018年、2019年进入世界五百强。至于其他中小型企业,大宗商品供应链业务的毛利率本来就低,即使是雪松控股的毛利率也在常年在1%以下。

全球大宗商品市场瞬息万变,采购权上不去,下游就很难准确地判断未来走势。企业尚且如此,散户又何必强求。

评论